看好2022年A股机会,外资巨头齐唱多。

近日,高盛、摩根士丹利、贝莱德等发布了关于中国经济和市场的展望,对中国离岸股市的观点有所分歧,不过都表示超配A股。高盛预计,2022年离岸中国股市和A股将会达到16%和13%的投资回报。贝莱德表示,对A股2022年市场持乐观态度。摩根士丹利也建议,明年仍超配A股。

此外,截至目前,海外基金公司三季度持仓情况已基本披露完毕,从整体来看,海外基金行业配置偏好分化,科技、食品饮料板块受青睐,互联网龙头则普遍遭减持。

高盛:明年将高配A股和港股

看好“共同富裕”主题下投资机会

随着华尔街大行和全球资管巨头等2022年策略报告陆续发布,高盛、摩根士丹利、贝莱德等对2022年A股市场的观点成为投资者关注的焦点,尽管在具体投资配置上有所不同,但都认为A股在2022年存在结构性机会。

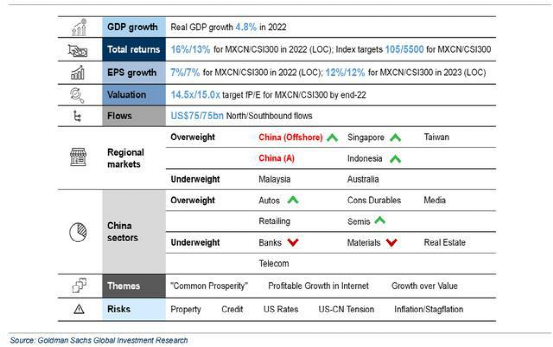

高盛11月24日发布的展望报告称,将中国离岸股市从标配(equal weight,7月降至标配)再度提升为超配(overweight),并且对A股维持超配的判断。高盛预计2022年离岸中国股市和A股将会达到16%和13%的投资回报。

高盛称,2022年中国市场将迎来具有挑战性的宏观环境,预计受房地产市场长期去杠杆化、疫情严格防控、出口触顶回落、上游涨价和其他明显的结构性逆风影响。“但所有东西都有价格,而中国市场的价格看起来很有吸引力。”高盛之所以认为中国的“价格”具有吸引力,是因为目前中国股市的估值处于5年市盈率区间的低位(12.7倍),并相对于全球股市的折价程度最深(30%~40%),同时公募基金的配置也处于低位。

日前,高盛首席中国股票策略师刘劲津在媒体电话会上也表示,明年高盛将总体高配A股和港股,看好‘共同富裕’主题下的投资机会。他指出:“在全球大类资产配置方面,我们仍高配股票,同时看好大宗商品,对于债券和企业债比较谨慎,整体方向上对风险资产比较看好。”此外,高盛对明年港股和A股的股票投资策略是随着估值进入上调周期,总体高配。五大比较看好的行业是:汽车、消费品、传媒、电商、半导体。

高盛在股票市场推荐的策略是看好“成长”,寻找增长机会,尤其是与政策挂钩的领域,例如“共同富裕”,具体是指大宗消费、科技创新、新能源、国企改革四个领域。

摩根士丹利:明年仍超配A股

关注绿色经济、网络安全、高端制造等板块

11月23日,摩根士丹利中国首席股票策略师王滢在在媒体电话会议上表示:“2021年我们的主要投资建议是超配A股,进入2022年这个策略仍然奏效。”

王滢分析指出,首先,A股本身的行业和上市公司构成与目前的可持续发展理念、新监管框架下的长期发展战略相契合。其次,近期在监管层面也出现了密集发声,强调希望中国家庭的财产分配构成可以从过于依赖实体资产,更多地转向对金融资产的配置,对个人养老金作为养老体系第三支柱的加速建成也有所期待。这些都对A股长期的机构资金流入有所促进。

第三,随着MSCI中国A50指数和相关衍生产品的正式推出,离岸市场所具备的A股对冲工具更加具备丰富性和多样性,有利于外资进一步增持A股。

具体到板块方面,摩根士丹利判断,未来A股受益板块将是与绿色经济、网络安全、技术国产化、高端制造等相关的题材板块。当前阶段,该机构建议关注主题性、结构性机会,例如信息技术板块,与信息安全、网络安全、技术国产化、半导体国产化等相关的题材和概念。

贝莱德:对A股2022年市场持乐观态度

关注新能源相关行业

11月23日,贝莱德也发布《2022年亚洲投资展望》报告。报告显示,2022年将会是中国在政策方面重要的一年,并全力推进“共同富裕”和维护社会稳定,而经济增长是成就这两个目标的关键因素,在该报告中,与数个月前相比,贝莱德提到,对中国的投资展望更有信心,已将中国的投资比重由减持调高至更为中性的头寸。基本考虑是预期明年中国经济将稳定增长,并且可能超乎投资者预期。

在行业方面,贝莱德认为,中国拥有刺激经济的政策工具和空间,而明年的政治议程已带动了相应行动。推动自给自足和清洁能源转型仍将是优先目标,而近期电力短缺和对实现净零排放的承诺,可望促使政府加大推进后者的力度。通过调整国内能源供应结构,以及作为全球最大的太阳能技术供应商和电动汽车电池开发商,中国在全球应对气候变化挑战方面将肩负关键的角色。

贝莱德还提到,早前增加了有望在利率上升时受益的银行股的仓位,但碍于估值上升,这个板块现时的相对吸引力已下降,但与美国利率走势相关性较强的香港银行股,则是继续关注的领域。至于中国内银股目前估值较低,可望受惠于国内宽松金融状况。贝莱德认为中国房产业的整合可能为这个板块带来投资机会。

贝莱德还缩少了互联网服务公司的减持幅度,但预期非必需消费活动难以在短期内重返疫情前的水平。

海外基金偏好分化

增持科技、食品饮料、减持互联网龙头

截至11月中下旬,海外基金公司三季度持仓数据基本披露完毕。

根据中信证券对持有中国股票的20家TOP基金公司的前20大重仓股的统计分析显示,分行业看,三季度顺周期板块中的能源(+45.8%)、原材料(+79.3%)以及受益产业数字化的科技(+15.4%,主要是金蝶)重仓持股金额环比提升显著。

个股层面上,三季度监管风险持续发酵,导致机构普遍大幅减持互联网龙头。剔除股价影响因素,腾讯、阿里(BABA.N)、美团、京东(JD.O)实际减配金额分别达到22.0/112.4/56.5/24.7亿美元。而信息技术板块普遍受到海外基金增持,金蝶国际、小米集团、舜宇光学科技实际增配金额分别达到26.3、2.6、7.4亿美元。食品饮料板块亦受关注,贵州茅台、五粮液、泸州老窖实际增配金额分别为4.1、5.7、6.5亿美元。另外,可选消费中顺周期标的如携程、华住(HTHT.O)亦分别获实际增配3.1、3.9亿美元。

此外,从高盛、美林、摩根等为代表的知名QFII机构三季度持仓来看,Choice数据统计显示,三季度QFII持股数量增加2.8亿股,最新持股总数95.4亿股,同比增速回落,最新增速为3.07%,整体来看,QFII持续加仓A股态势没有改变,三季度QFII大幅加仓国防军工,相较于上期增仓幅度达289.43%;此外通信和食品饮料也获QFII加仓,增仓幅度分别为56.2%和50.54%;轻工制造、基础化工、农林牧渔、纺织服饰、煤炭、传媒等行业受QFII减仓,减持比例均超20%。

2021-11-28 00: 28

2021-11-28 00: 24

2021-11-27 19: 56

2021-11-27 19: 50

2021-11-27 17: 07

2021-11-27 16: 17