疲弱市场行情下,以固定收益投资见长的银行理财产品频传“秒光”消息。

2月25日,浦银理财旗下鸿瑞2号理财产品正式发售,5分钟内销量突破30亿元,不到半个小时的时间,面对零售客户发行的100亿额度全部售罄。

在业内人士看来,银行理财一日大卖百亿是银行渠道全力支持理财子公司“开门红”取得的发行成绩,在特定时点具有特殊性,并不能等同于银行理财产品市场整体发行常态,但也同时反映出银行理财产品背后庞大的低风险投资者群体的投资需求。

银行理财再迎“爆款”

浦银理财半小时大卖百亿

28万亿银行理财市场再传爆款消息。

2月25日上午,浦银理财旗下多元系列鸿瑞2号理财产品正式发行,开卖5分钟时间销量突破30亿元,不到半个小时,发行规模达到100亿元。

据业内人士透露,鸿瑞2号理财产品发行额度为110亿元,其中100亿元面向零售客户,10亿元面向机构投资者,100亿的零售客户额度已经一日售罄,面向机构投资者的10亿额度仍继续发行。

基金君登录银行APP页面看到目前该款理财产品的零售剩余额度为零。

事实上,鸿瑞2号是浦银理财成立以来发行的第二只理财产品,2月10日发行的首只理财产品——瑞鸿启航也一日“吸金”120亿元。

据相关产品说明书介绍,鸿瑞2号属于固定收益类理财产品,风险等级为R2,每14个月开放一次。管理人将根据市场情况灵活调配资产配置比例。根据当前可投资资产市场收益率水平、杠杆操作等因素作为测算依据,扣除费率后得到产品业绩比较基准区间为3%-5.5%,加权平均约为4.37%。

费率方面,以A类份额为例,该产品不收取认购费、申购费、赎回费,收取年化0.25%的销售服务费、年化0.15%的固定管理费以及年化0.02%的托管费。此外,若每个封闭周期投资资产组合净值扣除销售服务费、托管费、固定管理费后的折合年化收益率超过浮动管理费计提基准,超过部分管理人将按照一定比例提取浮动管理费。

鸿瑞2号以绝对收益为目标,主要通过项目类资产的配置及债券类资产的配置交易,在控制风险和回撤的基础上,力争实现产品中长期的稳健收益回报。投资策略上,管理人通过对宏观经济和市场估值水平的判断构建资产配置框架,通过定性和定量的投资研究,对市场、行业做出研判,挑选具有稳定回报特征的资产构建组合,根据不同时期市场的流动性、估值以及细分行业的风险收益特点,在法律法规以及本产品允许范围内对债券以及项目类资产等进行动态配置调整。

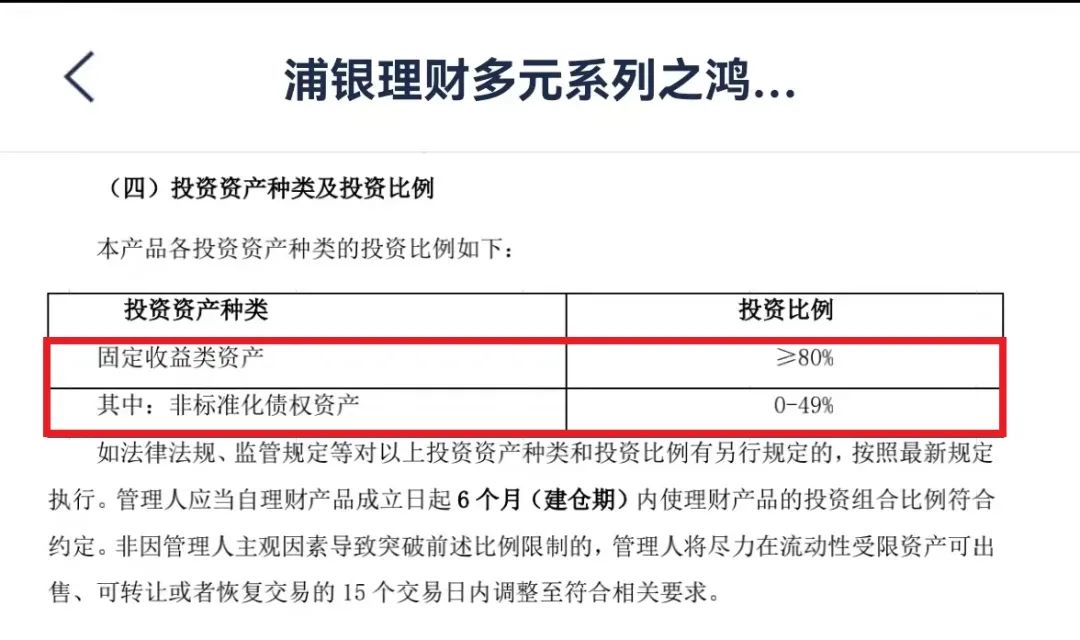

投资比例上,80%及以上仓位将投资于固定收益类资产,其中,非标投资占比不超过49%。

渠道加持等多因素助推

对稳健型投资者吸引力较大

多位业内人士表示,近期理财产品热销集中体现了渠道、产品两方面的优势。

据一位业内人士透露,鸿瑞2号是浦银理财成立以来第二只产品,得到了浦发银行全力支持,力争取得“开门红”的发行效果。

“一方面,这两次发行都是浦银理财的不同类型的首款产品,基本是集全行之力去发行,因此获得较好的效果;另一方面,该产品在同类产品中的业绩比较基准拥有优势,从而受到投资者青睐。”一位业内人士认为,此次浦银理财发行两次爆款,和产品定位有关。

“最近听说不少银行理财产品以及理财子公司的产品有较好的发行成绩,主要是这因为这类产品在市场震荡之际非常具备吸引力。”据一位基金公司人士表示,他观察到不少银行理财子公司发行的期限在3个月以内的产品,都有4%、5%的收益,对比震荡的权益市场,对于稳健型投资者吸引力非常大。“这个市场不缺钱,永远缺的是好产品。”

一位基金公司人士也把银行理财产品单日发行破百亿归结为两方面因素:首先是超过4%的加权平均业绩比较基准对于投资者而言较具吸引力;其次是过去几年,银行一直在压降不符合资管新规的理财产品规模,直到银行理财子公司成立才开始上规模,一日百亿的发行效果也可以看作过往很长时间的蓄势。

也有基金公司人士表示,银行理财产品过往多年通过提供稳健收益型产品,让投资者对这类产品有了较为清晰的产品认知,银行理财产品也据此积累了大量稳定的客户群体,一日百亿的发行成绩是过往银行理财产品的品牌及用户口碑的综合体现。

“基金公司未来也应该在产品定位、用户体验上多下功夫,最近几年推出的‘固收+’产品线也是在力争为投资者提供一种回撤较低、收益率比肩银行理财的基金品类。”上述基金公司人士称。

银行理财子公司开年发行锐减

更多布局中长期限产品

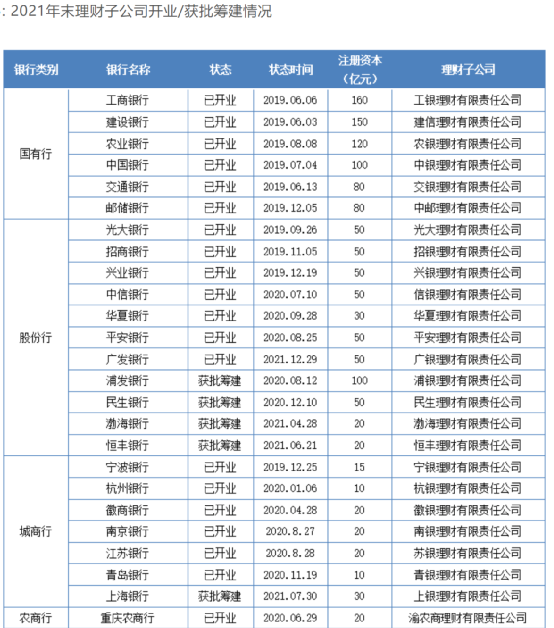

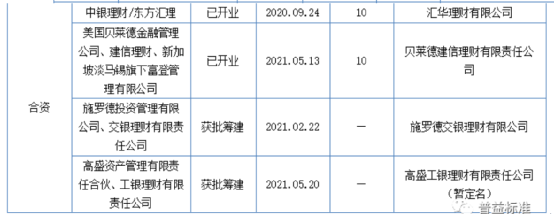

自2018年12月《商业银行理财子公司管理办法》正式实施以来,商业银行陆续设立理财子公司开展理财业务,推动理财业务体系变革。截至2021年末,我国已有29家银行理财子公司获批筹建,其中22家已开业。值得一提的是,外资银行纷纷布局中国银行理财市场,与中国商业银行、理财子公司成立合资理财公司,目前有4家。

(数据来源:普益标准)

(数据来源:普益标准)

从已开业理财子公司的展业情况来看,根据普益标准统计,截至2021年末,有9家理财子公司的业务规模突破万亿,均是全国性银行的理财子公司。

国有理财子公司中,工银理财在2021年增长近万亿,产品规模突破2万亿,是仅有的2家规模破2万亿的理财子公司之一,而剩余国有理财子公司中,除中邮理财外,其业务规模均破万亿;股份理财子公司中,招银理财的业务规模一骑绝尘,在其中居于首位。

光大理财、兴银理财、信银理财位列第二梯度,业务规模达万亿,广银理财的业务规模最小,还没能超过部分已开业的城农商行理财子公司;城农商理财子公司的业务规模差距较小,规模均在5000亿以下。整体来看,当前理财子公司的业务规模已呈现出了较明显的头部效应。

普益标准表示,从近一年的表现来看,无论是固定收益类产品还是混合类产品,非理财子公司的产品表现都略高于理财子公司,但二者差异并不大,这或是因为理财子公司的发展时间相对较短,其投研能力还未能和非理财子拉开差距。

同时,无论是理财子公司还是非理财子公司,固定收益类产品的整体表现远均高于混合类产品,这在一定程度上意味着他们的投资优势还是集中于传统的固定收益类资产,权益类资产的投资能力仍是其短板,毕竟权益类投资能力不是一朝一夕就能建成的,需要发行机构不断加大投入,搭建“自上而下”与“自下而上”相结合的投研框架。

更值得一提的是,普益标准的统计数据显示,2022年1月银行理财子公司共发行了878款理财产品,环比减少781款,出现了大幅下滑。

普益标准研究员余雅琴表示,1月理财子公司新发产品出现大幅下降可能是受季节性的银行内生原因影响,一是银行为冲年底业绩规模,会在上年底大幅发行产品;二是受银行市场“开门红”活动影响,“开门红”活动促使银行在上一年底完成产品的发行储备,在年初开始转而发力产品营销。除此之外,春节作为中国人辞旧迎新的传统节日,自古便有“万物迎春送残腊,一年结局在今宵”的说法,因此受其影响,春节前银行理财市场的发行量或有一定下降趋势显现。

与此同时, 资管新规三年过渡期随着2022年的到来正式结束,未来理财子公司的产品发行数量或将呈现下降趋势。余雅琴表示,由于资管新规严禁期限错配,引导资金进行长线投资,理财子的新发产品中长期限产品将会有显著的增加,产品期限的延长会促使理财子无需频繁发行中短期产品,进行导致理财子产品数量的下降。

展望未来,普益标准研究员秦婧也表示,未来理财业务交由独立运作的理财子公司机构开展,资管行业逐步向“真资管”发展,可以预见,未来资管行业在竞争加剧的同时,马太效应也会愈发显著。但与此同时,进赛道的门槛也提高了,具备“真资管”能力的机构无疑能够在激烈的竞争中找准自身定位,充分利用自身比较优势,进而突出重围。

2022-02-26 09: 00

2022-02-26 08: 30

2022-02-25 21: 18

2022-02-25 18: 30

2022-02-25 17: 30

2022-02-25 15: 00