到了基金2022年一季报披露的高峰期,“顶流”明星基金经理们的一季度投资动向也随之曝光。

今日,广发、嘉实、交银施罗德等基金披露旗下基金的2022年一季报,刘格菘、林英睿、归凯、杨金金等重磅级基金经理今年一季度投资情况最新出炉。

面对2022年一季度复杂的国内外经济政治环境,震荡大跌的A股市场,这些顶流基金经理都积极调仓换股应对:刘格菘一季度以光伏、动力电池、化工新材料、芯片等制造业行业为主;林英睿一季度将股票仓位下调了10个百分点左右;归凯略微增加了消费、降低了医药持仓;而杨金金一季度更多配置了黄金等资源股。

刘格菘:配置光伏、动力电池、

化工新材料、芯片等

曾一人包揽行业年度业绩前三、目前执掌超600亿资金的广发基金刘格菘,投资上一举一动都备受人关注。

在3月底刘格菘曾在一场直播中发声,表示要珍惜这个点位的A股资产,这种波动历史上也有,但不是每个人都能把握住。目前更应该思考的是有哪些资产被“错杀”了。从他所管的广发小盘成长基金最新一季报看,刘格菘“知行合一”——一季度仓位小幅提升。

刘格菘在该基金季报中称,所管理基金的配置方向以光伏、动力电池、化工新材料、芯片等制造业行业为主。他也坚定表示看好高端制造业的观点不变,具备“全球比较优势”的中国制造业会不断拓宽自身的护城河。

此外,刘格菘强调,随着一季度金融委会议的召开,市场出现了明显的底部特征。从中长期的角度看,我们对未来的资本市场并不悲观。

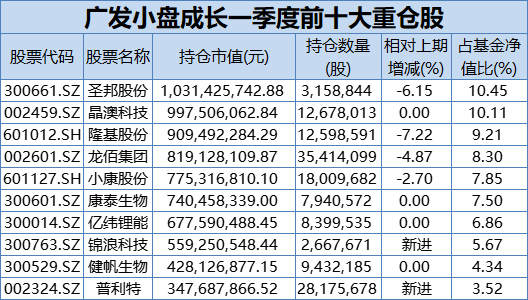

一季报显示,广发小盘成长一季度末股票市值占基金资产净值比例为94.88%,相比去年年末的92.27%,股票仓位上升了2.61个百分点。

而从广发小盘成长一季度前十大重仓股来看,和去年底并没有发生较大变化,只是进行了权重的增减。目前圣邦股份、晶澳科技、隆基股份、龙柏集团、小康股份等成为前五大重仓股。

而增减角度看,一季度刘格菘增持力度大的是锦浪科技,锦浪科技、普利特也新进广发小盘成长前十大重仓股,此外对于圣邦科技、隆基股份等有小幅减持,京东方A、高德红外退出前十大重仓股名单。

归凯:略微增加了消费

降低了医药持仓

嘉实基金归凯手握超300亿资金,是行业较为关注的基金经理之一。

归凯在所管理的嘉实新兴成长基金季报之中写道,多重因素影响,A股市场迎来了2016年以来表现最差的第一季度,其中上证综指下跌10.65%,创业板指下跌19.96%,而目前全A估值区间,已经接近2018年12月和2012年底的两个熊市周期底部的位置。

从板块角度看受益于能源价格上升的煤炭、受益于稳增长预期下的房地产以及金融成为年初以来表现最好的板块;而受损于消费低迷的包括电子、汽车、食品饮料以及市场风险偏好影响较大的军工在年初以来表现最差。

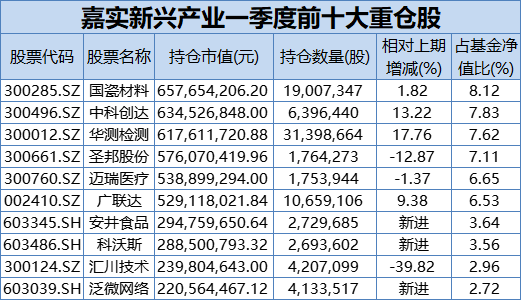

在这样的市场环境之下,归凯所管理嘉实新兴产业基金配置一季度本基金持仓结构变化不大,略微增加了消费、降低了医药持仓,目前该基金大类板块占比依次为科技、制造、医药、消费。

归凯还表示,该基金重点聚焦在符合长期国内经济结构调整以及产业转型升级方向上的优势成长企业,因此对于偏短期的主题或者长期不确定的方向我们一直保持谨慎态度。虽然短期基金表现有压力,但仍然相信时间能证明优秀企业的价值。

从嘉实新兴产业一季末的前十大重仓股来看,目前重仓了国瓷材料、中科创达、华测检测、圣邦股份、迈瑞医疗等,消费板块中的安井食品、科沃斯以及信息技术板块中的泛微网络新进其前十大重仓股,深信服、通策医疗、巨星科技退出前十大重仓股。

林英睿:重仓布局航空、银行股

广发基金林英睿被市场认为是“深度价值派”,其配置方向、思路、思考都备受行业关注。

而从林英睿所管理基金广发价值领先2022年一季报来看,一季度林英睿降低了股票仓位,并积极调仓换股来应对,他在季报中写到“一季度,本基金结构较为稳定”。

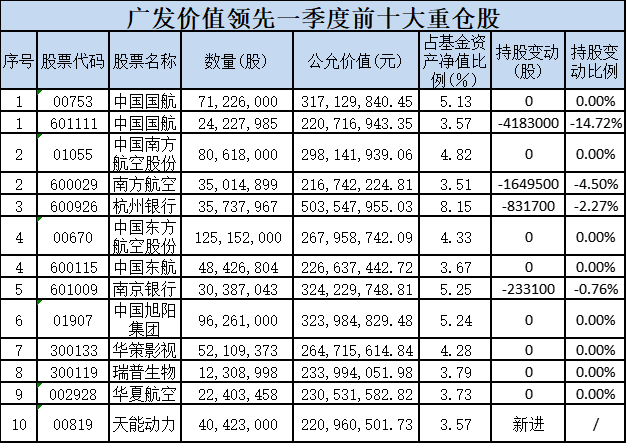

林英睿管理的广发价值领先基金的仓位来看,一季度末中性仓位运作,股票市值占基金资产净值比例为83.88%的仓位,而去年底数据为94.08%,出现了10个百分点左右的下滑。

从广发价值领先一季度末的前十大重仓股来看,重点布局了较多的航空股票,如中国国航、南方航空、东方航空、华夏航空等,此外还布局一些银行股,如杭州银行、南京银行等。

相较去年底,他小幅减持了A股上市的中国国航、南方航空,也微幅减持了银行板块中的杭州银行、南京银行,天合动力取代吉祥航空,新进其一季度前十大重仓股。

林英睿关于一季度市场的思考也值得一看:2022年一季度,市场出现了大幅波动,对国内经济下行压力以及海外流动性收紧给出了偏悲观的定价。从风格来看,价值风格跑赢成长风格,大小市值风格差异不大。

市场参与者对高频经济数据、海外流动性政策、区域地缘政治和国内疫情变化等事件均反应较大:市场下跌一方面表征了悲观的预期,另一方面也是对风险一定程度的释放。

值得注意是,从去年四季度开始,市场出现了与过去两三年不太一致的行为模式,比如尝试对部分周期行业的长期稳定性进行讨论,对困境行业的反转赔率而不是胜率给予更重要的定价权重等等。抛开对错不谈,这些行为发生的本身代表着市场的定价模型逐渐从较为单一化向多元化改变。我们认为多元化定价的市场是更为健康而生机勃勃的。

杨金金:一季度加仓资源股

交银施罗德的杨金金是近两年涌现出来的“新生代”优秀基金经理,被市场称为“画线派”高手。在一季度震荡之下,他也通过调仓换股来应对。

杨金金在所管理的交银趋势基金一季报写道,2022年一季度市场整体调整较深,其中赛道、消费等机构重仓方向领跌,而地产、资源品等板块则相对表现强势,在下跌过程中市场分化进一步加剧。

杨金金也表示,从积极和希望的角度来看,经过一季度的市场调整,虽然基本面变差但市场估值水平也充分反映了经济及预期的变化。换句话说经过一波急跌,市场整体估值又合理或偏低了。具体到其中趋势向上的方向和个股,其性价比及空间则进一步打开。

一季度的市场整体性回调,为在合适的估值水平下去选股,提供了较好的土壤。中长期来看,追求卓越的企业家精神和具备进化能力的企业组织,才是企业成长的核心动力,大环境的波动往往为企业的成长和选股介入创造更好的机会。

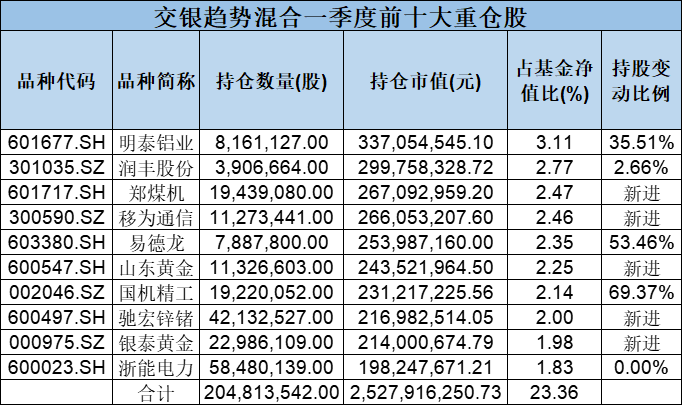

整体来看,杨金金管理的交银趋势仓位上保持中性水平。一季报显示,交银趋势优先一季度末股票市值占基金资产净值比例为71.39%,相比去年年末的75.98%,股票仓位小幅下滑了4.59个百分点。

相对来说,杨金金持有较为分散,前十大重仓股中,每只个股持股占比均在“1%~3%”上下,一季度末他重仓了明泰铝业、润丰股份、郑煤机、移为通信、易德龙等。

对于2021年四季报数据显示,前十大重仓股中,五家为新进,分别为郑煤机、移为通信、山东黄金、驰宏锌锗、银泰黄金,对明泰铝业等也进行加仓,显示出布局较多资源类股票,把握住了一季度市场机遇。

“大佬”们的观点:

对未来的资本市场并不悲观

在这个复杂多变的市场环境下,顶流基金经理们的观点非常值得一读,可以在迷雾中寻找到未来的方向。

广发基金刘格菘就在广发中小盘成长中写道,2022年一季度,国内主要城市疫情出现反复,海外俄乌冲突对国际环境产生较大的不利影响,同时美联储进入加息周期。受上述多重利空的影响,A股市场剧烈波动。

当前影响资本市场的两个重要的短期预期变化包括:一是疫情影响与房地产需求疲弱带来的上半年经济增长的悲观预期,二是俄乌战争导致的地缘政治变化引发海外投资者对于中国资本市场态度的变化。上述两点变化对A股市场的短期微观结构产生了较大的负面影响。

随着一季度金融委会议的召开,市场出现了明显的底部特征。从中长期的角度看,我们对未来的资本市场并不悲观。一季度的市场下跌是多重利空因素叠加下的反应,充分反映了大部分的利空预期。从产业发展以及中长期投资的角度思考,当前A股市场具备投资价值的行业非常多,希望基金投资人能够保持耐心。

从企业盈利周期的角度看,我们认为以光伏行业为代表的中国比较优势制造业将会在三季度进入为期三年的确定性比较强的高速成长阶段,部分一体化龙头公司的新技术光伏电池陆续投产,产业链短板问题逐步化解,全球能源安全的诉求提升,这些都是未来行业高速成长的基础。从性价比角度看,经过一季度的调整,很多行业的估值水平回到了2018年底的位置,我们判断市场从二季度开始或将迎来结构性行情。

我们坚定看好高端制造业的观点不变。过去十年,中国的制造业产品复杂程度不断提升,产业链聚集效应也在持续显现。除劳动力成本较低外,工程师数量众多、产业体系的完备性均是中国制造业的竞争优势,意味着制造业在创新能力、综合成本、组织能力、响应能力具有综合性的比较优势,这种体系性的优势一旦建立就很难被颠覆,因此,具备“全球比较优势”的中国制造业会不断拓宽自身的护城河。

交银施罗德杨金金在交银趋势优选基金一季报写道,展望2022年二季度,市场方向主要集中在两个方向:一方面,随着经济下行压力加大,政策端放松的预期空前强烈,板块轮动效应下,资金有强烈的从高位的机构重仓板块向低估值、低关注度的传统大盘价值切换的预期,如地产、基建以及周期等。

另一方面,一季度基本面和股价的泥沙俱下,使得大部分公司都到了估值具备价格优势的位置。即使对未来经济最悲观的假设,我们还是能在其中找到5%-10%的机会,有自身结构性行业景气和个体逻辑仍能实现成长,而越是大环境不佳,成长就愈发稀缺,兑现后也能获得较好的收益。正如2013-2014年、2018年经济下行期,仍有诸多个股成长股的投资机会。

对本基金来说,我们会适度参与前者,对冲宏观经济波动风险及控制回撤。同时也会将主要精力放在寻找能够穿越宏观经济和市场牛熊的个股成长股。一季度的市场整体性回调,为在合适的估值水平下去选股,提供了较好的土壤。中长期来看,追求卓越的企业家精神和具备进化能力的企业组织,才是企业成长的核心动力,大环境的波动往往为企业的成长和选股介入创造更好的机会。

2022-04-21 13: 56

2022-04-21 11: 33

2022-04-21 10: 35

2022-04-21 08: 34

2022-04-21 08: 46

2022-04-21 07: 11