一位“70”后女性投资者花费120万元认购某公募基金公司旗下一款专户理财产品,然而到期后亏损31万元,这位投资者遂以基金销售公司未尽到适当性义务、向不特定人员宣传私募基金、夸大宣传等为由将其诉至法院。

裁判文书网近期披露的一则一审民事判决书,将北京市海淀区人民法院近期审理的这起购买理财产品引发的纠纷案件公之于众。究竟发生了什么?法院判决结果如何?我们一起来看看。

120万认购基金专户理财

亏损26%

这是一起由认购基金专户理财引发的纠纷。

根据原告李某某的介绍,2016年5月份,第三方基金销售机构北京钱景基金销售有限公司理财师向李某某推荐一款低风险高收益理财产品,并让她关注钱景财务公众号里的宣传资料。李某某在钱景财富公众号看到该产品的宣传,宣传中使用近乎无风险,保底,打折买牛股不涨也赚钱等宣传,投向标的列举了4个优质股票。

她表示,咨询理财师后,得知这是一款低风险高收益产品,就按照对方要求在开发区家中通过网银打款120万元到基金公司账户。

李某某的诉讼请求及提出的理由

经法院审理查明,2016年6月1日,资产委托人李某某与资产管理人某基金公司、资产托管人中国工商银行上海分行签订了一份“财智定增9号资产管理计划资产管理合同”,约定李某某认购该产品的金额为120万元,并载明该资产管理计划为混合型产品,属于高风险、高收益投资品种。同日,她向基金公司汇款120万元并注明“李某某认购财智定增9号”。

据了解,李某某认购的资产管理计划为基金公司旗下一款定增产品,即该基金专户资产管理计划把投资者的资金通过项目募集的方式申购定向增发的股票。

然而,从结果来看,李某某并没有通过这笔投资赚到钱。据她介绍,18个月期限到了,联系钱景公司理财师要求兑付得知产品逾期并亏损,至2019年3月清算结束,申请人共损失本金313920元,多次联系钱景公司退赔无果,得知资金根本没有用于参与宣传资料中任何一支股票的定增。

后经法院询问,李某某确认其在本案中主张的损失为本案所涉产品清算后其亏损的数额。诉讼中,李某某称其要求钱景公司赔偿损失的主要原因是钱景公司未尽到适当性义务、向不特定人员宣传私募基金、夸大宣传、未充分了解其财产状况和风险偏好等。

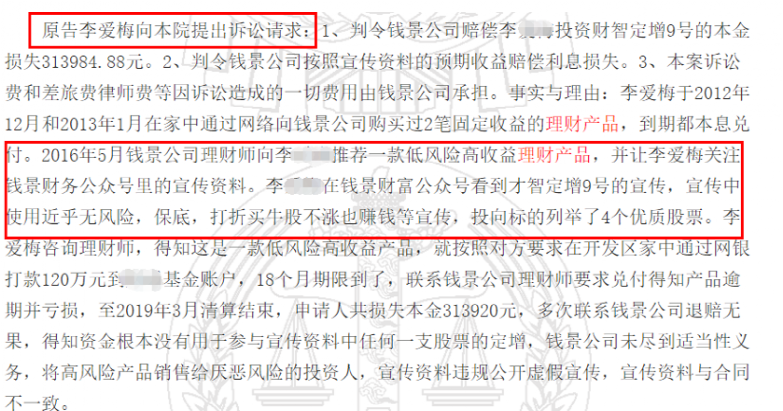

原告李某某向法院提出三项诉讼请求。其一,判令钱景公司赔偿李某某投资财智定增9号的本金损失313984.88元。其二,判令钱景公司按照宣传资料的预期收益赔偿利息损失。其三,本案诉讼费和差旅费律师费等因诉讼造成的一切费用由钱景公司承担。

三方销售机构:

投资者知悉并确认自愿承担投资风险

对于李某某的诉讼请求,作为被告的前景公司表示不予认可,其核心观点是,作为第三方销售机构,公司并未违反销售适当性义务。

具体而言,钱景公司辩称,不同意李某某的诉讼请求,理由有四点。其一,案涉产品销售机构为某基金管理有限公司,李某某如认为销售服务对其造成损害,应向销售机构主张权利。

其二,钱景公司已按监管要求协助基金公司履行适当性义务,在协助基金公司完成销售过程中,无不合规行为。

其三,钱景公司及该基金公司公司从未承诺保底收益,不应承担李某某的投资损失。其四,李某某已知悉并确认自愿承担案涉产品投资风险,应遵循买者自负原则,自行承担投资风险。

钱景公司对李某某前述主张不予认可,并称李某某此前曾通过钱景公司多次购买大额理财产品,并与钱景公司工作人员保持联系,此次产品系其工作人员向老客户推介产品,不属于向不特定人员宣传。

判决书中经法院审理查明的内容

经询问,李某某确认其此前通过钱景公司多次购买理财产品,金额为五十万至一百多万不等,涉及信托、借贷、基金等类型。

值得一提的是,诉讼中,李某某还向本法院院提交了证监会北京局2021年12月2日【2021】200号文件。

该文件载明:“北京钱景基金销售公司:经查,你公司在销售业务开展过程中,存在向不特定对象宣传推介私募基金、与全资股东混同经营、内部控制不健全且未对基金销售业务的合规性进行有效监督等问题。上述情形违反了……,我局决定对你公司采取责令改正并暂停办理公募基金及其他金融理财产品销售业务6个月的行政监管措施。”钱景公司对该文件的真实性认可,但认为该处罚与本案和李某某个人无关。

法院驳回原告请求:

证据不足,与事实不符

根据法院一审判决,驳回李某某的全部诉讼请求。案件受理费6008元,李某某已预交,由其自行负担。

判决书显示,本案中,李某某称其要求钱景公司赔偿损失的主要原因是钱景公司未尽到适当性义务、向不特定人员宣传私募基金、夸大宣传、未充分了解其财产状况和风险偏好等。对此,法院具体分析如下。

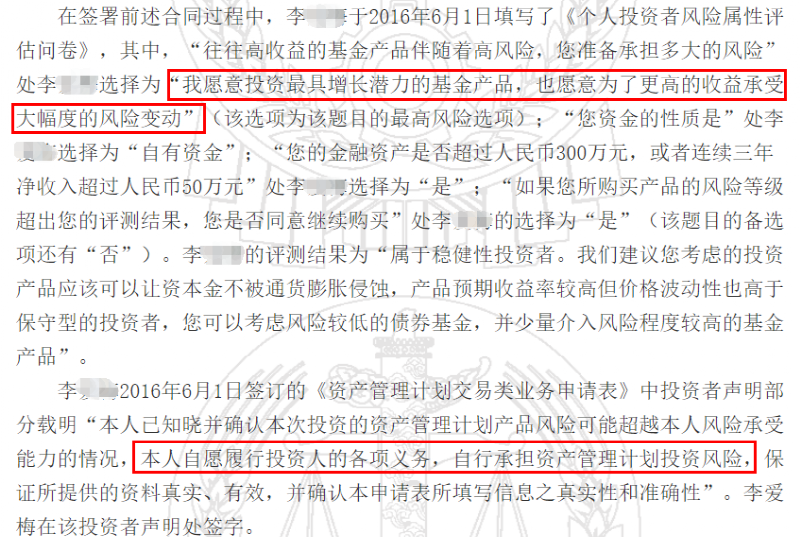

首先,关于李某某所称钱景公司未尽适当性义务一节,本院认为,她在其签署的《资产管理计划交易类业务申请表》和《个人投资者风险属性评估问卷》中,均有产品风险等级超出其风险承受能力时仍然购买该产品的意思表示,尤其是在《个人投资者风险属性评估问卷》中“如果您所购买产品的风险等级超出您的评测结果,您是否同意继续购买”处,李某某在可以选择“否”的情况下选择了“是”。

在此情况下,无论其购买的产品是否超出其风险评估结果,钱景公司均不存在违反适当性义务的情形,故李某某称钱景公司未履行适当性义务的主张缺乏事实和法律依据。

其次,关于李某某称钱景公司向不特定对象宣传私募基金一节,本院认为,诉讼中,李某某确认其在购买本案理财产品之前,曾通过钱景公司多次购买大额理财产品,且与钱景公司工作人员保持联系,钱景公司亦确认李某某系其老客户。

在此情况下,李某某对钱景公司来说,并不属于不特定对象,即使钱景公司存在其他向不特定对象推介私募基金的情况,亦与李某某无关,不能据此认定钱景公司在向李某某推介产品系向不特定对象推介私募基金。

再次,关于李某某称钱景公司存在夸大宣传等不当宣传行为一节,本院认为,李某某就其该部分主张,并未向本院提交有效证据,其对钱景公司提交的推介材料中既往业绩描述理解为夸大宣传、保底承诺系其个人误解,故李某某该部分主张证据不足。

最后,关于李某某称钱景公司未了解其财产状况及风险偏好,未告知风险一节,本院认为,李某某在购买本案涉诉理财产品时,填写了《个人投资者风险属性评估问卷》,该问卷中主要内容即为风险偏好和财产状况内容,李某某称前景公司未了解其财产状况及风险偏好的主张,明显与事实不符;同时,李某某前述的基金合同中包含了产品的风险告知内容,李某某亦在该合同上签字确认并录像,故李某某称钱景公司未告知其产品风险状况的主张亦与事实不符。

法院判决表示,综合以上分析,李某某所称钱景公司在其购买理财产品中存在的不当行为的主张,证据不足,与事实不符,本院不予采信。在此情况下,李某某要求钱景公司赔偿其理财产品的损失及其他损失的诉讼请求,缺乏事实和法律依据,本院不予支持。

理财有风险,投资需谨慎

值得一提的是,在判决书结尾,法院表示,“另需说明的是,理财有风险,投资需谨慎”。

法院称,理财产品与存款有本质区别,理财产品不具有保本和刚性兑付属性,理财产品可能盈利,也可能亏损,其盈亏都由投资人自行承担。

本案中,如前所述,李某某称钱景公司在其购买理财产品过程中存在不当行为的主张本院不予采信,在此情况下,其相关理财产品损失应由其自行承担。

另外,李某某称,资金根本没有用于参与宣传资料中任何一支股票的定增。关于李某某称涉诉理财产品资金用途一节,法院表示,这并不属于其与钱景公司之间权利义务的内容,其如认为有必要,可与该理财产品发行人或管理人沟通解决。

业内人士提醒道,随着收入和积蓄的增多,越来越多的人希望通过投资理财来增加收益,但因为缺乏一定的理财知识、追求高效收益等原因,常常因无法承受高效收益伴随而来的高风险,引发各类纠纷。

银行、证券公司、投资公司、网络理财是理财的主要渠道,理财产品种类较多,有低风险理财产品,也有高风险的理财产品,有保本型也有非保本型理财产品,但不管哪种类型的理财产品都有理财风险,需要投资者明确。没有风险的理财投资根本几乎不存在,投资者在投资理财中需采用有效的方法防范理财风险的出现。

2022-04-23 19: 31

2022-04-23 17: 59

2022-04-23 17: 26

2022-04-23 16: 55

2022-04-23 11: 19

2022-04-23 08: 20