今年以来,A股市场波动加剧,部分基金投资者避险情绪上升,固收类产品备受关注,尤其是定位于短期理财工具的中短债基金,由此基金公司顺势加码布局中短债基金。多位业内人士表示,今年以来,无论中短债基金的新发数量还是管理规模,增速都有所加快,这与市场环境关系密切。眼下,短债基金相较于权益产品和中长期纯债基金有着更为稳定的净值表现和相对较小的净值回撤,其避险属性受到投资者认可。

公募密集布局中短债基金

Wind数据显示,截至5月13日,今年以来,公募基金公司发行了31只短债基金,其中,包括景顺、汇添富、中欧、华泰柏瑞基金等多家大中型基金公司。而在去年同期,发行的短债基金仅有7只。此外,近期,广发、嘉实、博时、天弘基金等公司也加码中短债基金持营宣传。另外,中国证监会官网数据显示,今年以来,已有23家基金公司提交了26只中短债基金的申报材料。

由于其兼具了较强的稳定性和流动性,中短债基金的热度不断上升。根据中国证券投资基金业协会数据,截至2022年一季末,纯债基金规模达5.55万亿元,环比增长6.2%。纯债基金中短期纯债基金环比增速最高,达20.8%。

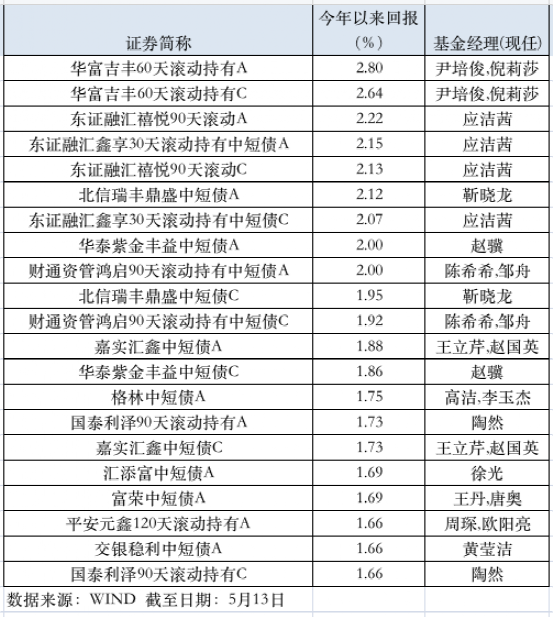

之所以能够吸引投资者的注意,还取决于中短债基金的业绩表现。Wind数据显示,截至5月13日,华富吉丰60天滚动持有中短债基金A今年以来的收益率为2.80%;同期,中证综合债指数的收益率为1.09%,该基金为年内表现最好的中短债主题基金(剔除QDII,下同)。同时,东证融汇禧悦90天滚动A、北信瑞丰鼎盛中短债A、东证融汇鑫享30天滚动持有中短债A、华泰紫金丰益中短债A等8只基金年内收益率也超过2%。总体上,短期纯债基金年内平均收益率为1.08%,而近七成中短债基金的收益率均超过这一水平。

此外,部分中短债主题基金近一年的业绩表现也较为稳健。例如,截至5月13日,表现居前的华泰紫金丰益中短债A、平安中短债A、平安如意中短债A近一年的收益率分别达到10.06%、7.24%、6.48%。整体上,中短债主题基金近一年的平均收益率为3.62%;同期,偏股混合型基金的平均收益率为-15.74%。

华泰柏瑞固定收益部副总监何子建表示,在资管新规落地、货币基金收益走低的背景下,全市场都在寻找能担得起“闲钱升级”功能的净值化产品,而短债基金凭借出色的历史表现、较低的风险和较好的流动性,吸引了越来越多的关注。在产品定位上,中短债基金可被当作是闲钱理财工具。历史数据来看,短债基金平均风险和收益相对高于货币型基金,低于普通纯债型基金。wind数据统计,自短债基金指数发布以来,近13年间(2009-2021)连续实现了正收益,同时,在大多数年份,虽然短债基金投资风险高于货币基金,短债基金指数的收益都比货币基金指数好一些。

兴业基金固定收益投资部基金经理刘禹含表示,2019年开始中短债基金数量明显增加,因相对较好地兼顾了收益和回撤,细分市场不断发展壮大。今年以来,无论中短债基金的新发数量还是管理规模,增速都有所加快,这与市场环境关系密切。由于A股市场大幅调整,债券市场整体处于偏震荡格局,中短债基金相较于权益产品和中长期纯债基金有着更为稳定的净值表现和相对较小的净值回撤,其避险属性受到投资者认可。同时,在短端货币市场利率整体保持在相对较低的水平,货币基金七日年化收益率整体持续走低的情况下,短债基金因其有更好的收益表现,货币替代属性得以彰显。因此,当前中短债基金需求向好,公募着力布局。

华富吉丰中短债基金经理倪莉莎表示,中短债债基是短期理财的一种补充,主要投资于中短期限的债券(剩余期限或者是回售期限不超过三年的债券),同时严控回撤,兼顾了风险与收益的平衡,比较适合追求稳健投资类的客户群体。

债券市场短期风险不大

下半年兼顾“进攻”和“防守”

展望后市,多位业内人士表示,当下流动性仍处于宽松阶段,债券市场短期风险并不大,组合上通过久期择时管理、杠杆择时策略、信用债行业和个券利差挖掘策略等多种手段去提升组合收益。

嘉实中短债基金经理李金灿表示,在投资操作层面,首先力求稳定,让组合的风险时刻处于可预测状态。其次,做大概率正确的事:只参与大概率的、有安全边际的机会;不确定性较大时,保持一定比例的成本计价仓位,同时也兼顾赎回压力。持仓方面,以短为主,长短结合:短久期票息策略为主,此外,关注长久期波段机会,以及债市下跌环境中的对冲手段。

华泰柏瑞固定收益部副总监何子建表示,预期全年大概率在货币政策上会维持在相对宽松的状态,这无论对中短债产品还是中长期纯债产品都提供了一个相对有利的投资环境。当前市场的利差水平以及融资成本,对中短久期信用债品种更为友好。所以在底层资产配置上,我们倾向于选择比较优质的中短久期、高等级信用债,以此来追求相对稳定的静态收益。除了会做一些信用债配置以外,也会在投资限制范围内,充分运用仓位优势,选择多种灵活的其他投资策略,比如短久期、杠杆、骑乘策略等,力争提升组合的整体收益水平。另外,投资者可能也会比较关注债券资产的信用风险问题。

兴业基金固定收益投资部基金经理刘禹含表示,预计短端资产的收益可能会有一定幅度的上行,一定程度上修复因4-5月份短端资金价格持续走低带来的短端资产收益的扭曲。不过在经济基本面偏弱、资金面整体偏宽松的大环境下,调整幅度应可控。总体来看,预判下半年债市可能处于震荡略偏弱的格局,6月份至三季度或将面临一定的调整压力,但预计幅度不会很大。下半年品种表现上,相对更看好中短端信用债的配置价值。

在具体的投资操作过程中,刘禹含表示,会通过久期择时管理、杠杆择时策略、信用债行业和个券利差挖掘策略等多种手段去提升组合收益。一般而言,久期是影响组合收益弹性的重要因素,杠杆会在久期基础上对组合收益的表现有放大的作用,信用债的选择也是获得超额收益的重要方面,在防范并严控信用风险的前提下,基于信用债所处的估值和利差水平去做价值挖掘,精选和深挖未来可能有更好表现的行业和个券,以帮助组合在进攻和防守两方面都可兼顾。

华富吉丰中短债基金经理倪莉莎表示,利率债方面。从核心要素看,基本面进一步回落的概率偏低、货币政策面临的外部制约有所增强、地方债发行或对5月流动性构成负面影响,一些潜在的风险因素可能对未来市场形成扰动。但考虑到国内疫情形势仍具有较大不确定性,后续国内经济恢复的斜率可能偏慢,当下流动性仍处于宽松阶段,债券市场短期风险并不大。因此,短期来说,市场观点偏中性,但如果后续疫情改善、地方债发行加快,会再考虑适当缩短久期。

信用债方面。从基本面来看,现阶段政策的积极作为和现实经济疲弱对债市形成对冲影响,货币政策和资金面仍将维持宽松,双宽阶段信用债往往是表现较好的配置标的,后续仍建议采用杠杆票息策略。信用环境来看,城投方面央行23条措施提出保障融资平台公司合理融资需求、财经委会议强调基建仍有空间、国务院提出推进以县城为重要载体的城镇化建设等系列政策和表态,可以判断城投信贷融资将迎来边际放松、专项债将予以倾斜。建议对信用资产更乐观一些,继续挖掘一些有性价比的投资机会。

2022-05-15 08: 00

2022-05-14 22: 00

2022-05-14 21: 30

2022-05-14 21: 00

2022-05-14 20: 30

2022-05-14 20: 00