近期,随着A股市场反弹,股票型ETF份额整体却出现缩水,其中尤以主流宽基ETF和热门赛道ETF资金流出最为明显,有些传统农业、消费、基建等行业ETF则受到青睐,份额迭创历史新高。

部分行业ETF受青睐

基金份额迭创历史新高

自A股市场触底反弹以来,受结构性行情驱动,一些传统农业、消费、基建等行业ETF受到资金青睐,近期份额迭创新高。

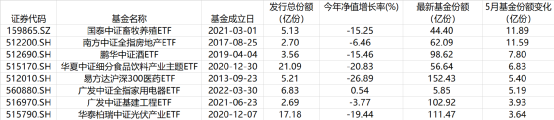

具体来看,截至5月25日,国泰中证畜牧养殖ETF自5月以来份额增加11.89亿份,至44.40亿份,创出历史新高,这一规模较最初5.13亿份的发行规模增加了近8倍。实际上,该ETF自2021年3月成立以来便以持续资金净流入为主,尤其是今年以来份额更是一举增加31.03亿份。

南方中证全指房地产ETF最新份额为62.09亿份,同样达到历史新高,较2.70亿的发行规模增加超21倍。该ETF今年以来份额增加35.31亿份,其中5月以来便增加了11.58亿份。此外,鹏华中证酒ETF、华夏中证细分食品饮料产业主题ETF、易方达沪深300医药ETF的份额也纷纷创出历史新高,5月份额均增5亿份以上,最新份额分别达98.62亿份、56.64亿份和152.42亿份,年内份额增加35.40亿份、16.35亿份和33.54亿份。

另有广发中证基建工程ETF和华泰柏瑞中证光伏产业ETF分别在5月13日和5月23日创出历史新高,达到104.45亿份和112.92亿份。

值得一提的是,汇添富中证主要消费ETF虽然没有创出新高,但5月20日97.17亿份与今年1月10日的97.47亿份已比较接近。此外,今年3月底成立的广发中证全指家用电器ETF上市后一个月份额便从最初的接近7亿份,缩水至不足5000万份,但随后在几周时间内份额再度上升至6亿份附近。

多只主流宽基ETF与热门赛道ETF

出现较大缩水

据Wind统计显示,5月以来股票型ETF整体份额出现减少,合计缩水超过140亿份。资金流向也开始出现分化,除了流向部分行业ETF外,也有资金选择离场,尤以宽基ETF最为明显。

数据显示,截至5月25日,5月以来份额减少最多的是华安创业板50ETF,减少23.66亿份,汇添富MSCI中国A50互联互通ETF、易方达MSCI中国A50互联互通ETF、华泰柏瑞沪深300ETF减少超过10亿份,另有华夏上证50ETF、易方达创业板ETF、华夏MSCI中国A50互联互通ETF、华夏上证科创板50成份ETF、南方中证500ETF也减少较多,超过5亿份。

行业ETF中,也有部分热门赛道股资金流出较多。比如,国联安中证全指半导体ETF、华夏国证半导体芯片ETF份额减少均超过10亿份,嘉实国证绿色电力ETF、华宝中证全指证券公司ETF、华夏中证新能源汽车ETF等也减少较多,超过5亿份。

修复行情尚未结束

局部市场机会仍将持续

在业内人士普遍看来,从中短期来看,前期困扰市场的众多负面因素中短期正出现边际转好的迹象,A股投资者的风险偏好正开始呈现出明显的向好态势,有助于市场的持续修复。

在某权益基金经理看来,美联储货币政策收紧和国内疫情持续是今年A股市场面临的两大主要负面影响因素,前期这两方面均有所环节,加上指数和个股跌幅较大,引发了一轮超跌反弹行情。不过,以超跌反弹为主的行情难以持续太久,后市将进入自然修复期。

该基金经理认为,在今年持续震荡的行情下,行业轮动加快,均衡投资成为主流操作思路,后市主要聚焦于以下几个方向:一是调结构为代表的景气成长行业,双碳和自主可控是国内经济转型的中期主题,相关细分行业的投资机会值得深入挖掘;二是稳增长相关行业,2022年政策重心是稳定经济增速,预计相关公司具备阶段性配置机会;三是疫情受损的线下消费,近几年的疫情反复严重影响了以餐饮旅游为代表的线下消费,部分行业格局发生较大变化,随着防控的科学化合理化,线下消费预计将逐步回归正常,部分龙头公司具备中期投资价值。

招商基金认为,尽管当前政策效果不明朗且仍需时间摸底,但投资者已转向开始正视稳增长,业绩确定性仍然是未来市场聚焦的核心风格,市场或将从关注单一的业绩确定性转向关注业绩确定性的边际改善,其中稳增长稳需求的投资主线将会开始真正显现,因此,将重点关注银行、地产、基建板块;此外,参考历史上“稳增长”政策周期下行业之间的接力,大消费板块,包括食品饮料、农林牧渔以及社服板块,有望逐步迎来较好的配置机遇。

“国内疫情方面趋于呈现积极变化,汇率压力或有惊无险,国内‘稳增长’政策的实际效果也有望进一步落实。中短期,A股投资者的风险偏好正开始呈现出明显的向好态势,有助于市场的持续修复。拉长看,仍须密切观察国内基本面企稳、海外美联储紧缩预期消化等关键因素的实质性方向变化。”金鹰基金称。

行业配置上,金鹰基金认为,国内政策持续发力的稳增长方向仍可逢低参与,地产链后周期品种可适当关注。与此同时,可自下而上、以PEG视角重点把握具较强性价比的科技板块优质品种的修复性机会。另外,随着本轮疫情的逐步受控,此前受到需求严重压制的疫后复苏主线,以及经济下行期盈利增长稳定、可涨价传递通胀压力的大众消费品亦值得持续重视。

2022-05-26 14: 00

2022-05-26 09: 33

2022-05-26 08: 45

2022-05-26 08: 30

2022-05-26 00: 13

2022-05-25 20: 50