近日,上市航司相继披露9月运营数据,虽然整体数据仍低位徘徊,包括南航、东航国内线运量相比疫情前降幅仍有五成,但官方8月对于国际航班熔断措施优化效果尽显,国际航线逐步加班,各航司国际线运量已有显著增加。

值得关注的是,随着民航冬春换季来临,包括南方航空、中国东航以及海航控股在内的多家航司未来还将大幅增加国际航线数量,其中东航计划开通的国际航班线路较当前数量接近翻番。

市场普遍认为,国际航班边际改善效果明显,行业未来业绩有望迎来反转。民航板块今日早盘也出现大涨。其中中国东航、海航控股一度涨逾5%,而南方航空也开盘涨逾4%,春秋航空、吉祥航空均一度升逾3%。

国内航线业务仍旧低迷

从9月份各大航司披露的数据显示,整体市场仍处于较为低迷状态,主要由于国内民航市场经历了8月出行旺季后的回落。

海航控股10月17日晚披露,该公司9月载客人数为127.65万人,环比下降49.25%,同比下降62.29%。其中,载客量下降主要源自国内旅客量减少。

而南方航空和中国东航也有类似情况。其中南航客运运力投入同比下降33.79%,其中国内同比下降35.84%;该公司旅客周转量同比下降34.38%,其中国内同比下降36.59%。

而东航客运运力投入也同比下降 33.36%,其中国内同比下降34.28%;而旅客周转量也同比下降29.49%,其中国内同比下降30.50%。此外,吉祥航空、春秋航空9月国内航线客运量环比也出现下降,均受国内运力市场低迷影响。

国际航线数据全面回暖

不过,继8月国际航班乘客数量出现正向增长后,上市航司国际航线业务边际改善颇有加速趋势,9月国际航线运营数据显得相当亮眼。

海南航空国际业务部分,9月份载客人数约为1.26万人,环比增长22.05%,同比增加116.75%;其9月客运运力投入国际部分同比上升186.38%,旅客周转量国际部分同比上升99.10%。

早前公布数据的南航和东航也显现出同样趋势。其中,南方航空的地区和国际客运运力投入分别同比上升227.66%和17.01%;其地区和国际旅客周转量分别同比上升359.61%和33.77%。

此外,中国东航国际航线客运运力投入同比也上升13.07%;国际航线旅客周转量同比上升 25.06%。

在业内看来,国际航线数据回暖,得益于民航局在8月对国际航班熔断措施的优化调整。多位分析人士曾对记者表示,该熔断措施优化尤其利好大型宽体客机执飞的国际航线,一方面熔断周期缩短,另一方面熔断门槛放宽。目前看来,这一政策调整已取得立竿见影效果。

国际航线冬季有望迎爆发

随着民航冬春换季临近,多家航司近日宣布将于十月下旬大幅恢复国际航线,航司的国际航线业务有望持续改善。

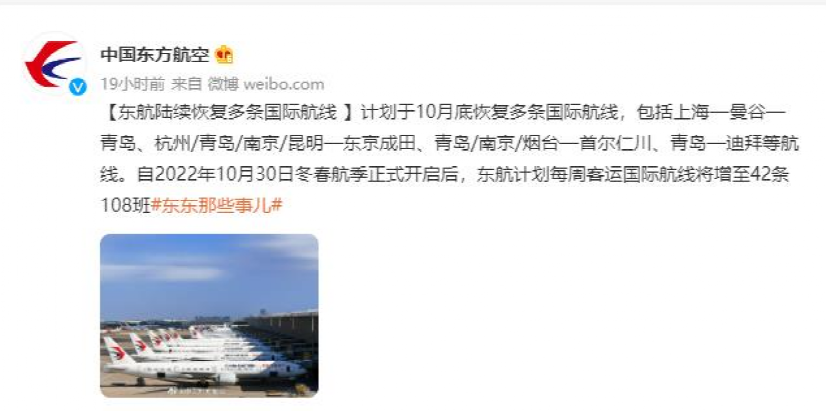

东航10月17日宣布,计划于10月底恢复多条国际航线,包括上海-曼谷-青岛、杭州/青岛/南京/昆明-东京成田、青岛/南京/烟台-首尔仁川、青岛-迪拜等。自2022年10月30日冬春航季正式开启后,东航计划每周客运国际航线将增至42条108班。

目前东航每周可执行的国际航线数量是25条54班,随着国际业务恢复,东航国际航线数量接近翻倍,航班数量翻倍。

海南航空近日也披露了多条国际航线的恢复情况。海航方面表示,10月30日冬春航季开启后,将继续运营北京-布鲁塞尔、北京-莫斯科、北京-贝尔格莱德、北京-柏林等10条往返国际客运航线。其中,海航计划于11月6日起加密重庆-罗马直飞航线至每周2班往返,往返均承运客货,加密后的航线运力恢复至疫情前水平。

而记者从南航方面,南航计划10月起恢复广州-雅加达、大连-东京成田航线,同时,在广州-迪拜、广州-马尼拉、广州-曼谷、广州-金边等航线上增班。南航国际航班将由原来的每周71班增加至每周86班。

国信证券研报认为,由于民航短期基本面仍有压力,三季度行业性亏损难以避免,但对股价的影响已经弱化。而且10月底民航即将迎来冬春换季,国际线航班量有望进一步恢复,或意义深远。光大证券也认为,国内疫情仍有反复,随着新冠疫苗、治疗技术的不断推进,航空客运需求必将逐步恢复,一线机场公司、航空公司价值重估是确定性事件。

2022-10-19 00: 11

2022-10-18 21: 14

2022-10-18 18: 58

2022-10-18 16: 47

2022-10-18 15: 15

2022-10-18 14: 28