在经历5、6月的大幅反弹后,新能源行业三季度跟随市场指数大幅回调,三季度中证新能源指数下跌20.07%,大幅跑输上证指数,也跑输创业板综指。

不过,最新披露的三季报显示,多数新能源主题基金仓位并没无明显变化,持仓结构仍以新能源板块为主,但结构性出现调整。调仓换股中,多只基金对宁德时代进行减持,增持无人驾驶、智能车概念股,也有基金基金加大对储能、海上风电等细分领域的配置。

在新能源主题基金经理们看来,新能源作为未来三十年承载绿色能源革命的支柱性产业,中长期发展空间广阔。由于市场的大幅波动,当前新能源板块很多优秀公司估值处在较低水平,同时业绩增长确定性较高,行业竞争格局稳定,未来几年的角度来看,投资价值突出。具体来看,基金经理普遍看好未来汽车电动化、智能化及新能源发电储能的机会,其中风电、锂电池、核心零部件、整车等领域均存在机会

作为股票型基金,三季度多数新能源主题基金仓位并没无明显变化,多数仓位变动在3个百分点之内。持仓结构上,仍以新能源板块为主,但内部出现结构性调整。

冯明远管理的信澳新能源产业依然保持较低的持股集中度。截至9月底,前十大重仓股合计占基金资产净值比仍不足20%。

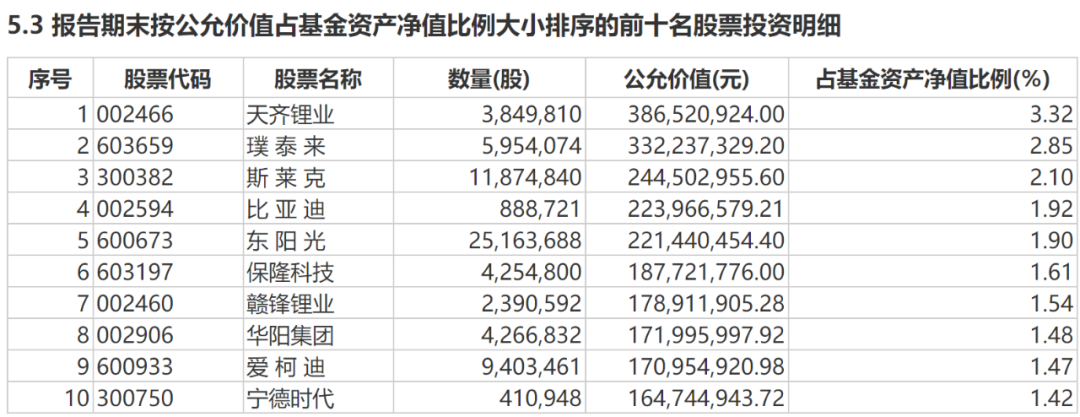

具体来看,三季度期间,基金对天齐锂业、赣锋锂业、东阳光进行加仓,分别增加107.39万股、94.65万股、380.41万股,加仓比例为38.69%、65.54%、17.81%,天齐锂业也由上季度的第二大重仓股升级为第一大重仓股;普泰来、比亚迪、宁德时代遭到减持,分别减持72.52万股、7.96万股、8.37万股,减持比例为10.86%、8.22%、16.92%;斯莱克、保隆科技、华阳集团、爱柯迪为三季度新进,其中斯莱克为第三大重仓股;华域汽车、富临精工、珠海冠宇、中兴通讯淡出前十大重仓股。从持仓变化来看,三季度除了在锂电池方向进行结构性加减仓,整车、电信类个股也遭到减持,新进重仓股则多为无人驾驶、车联网等智能车概念。

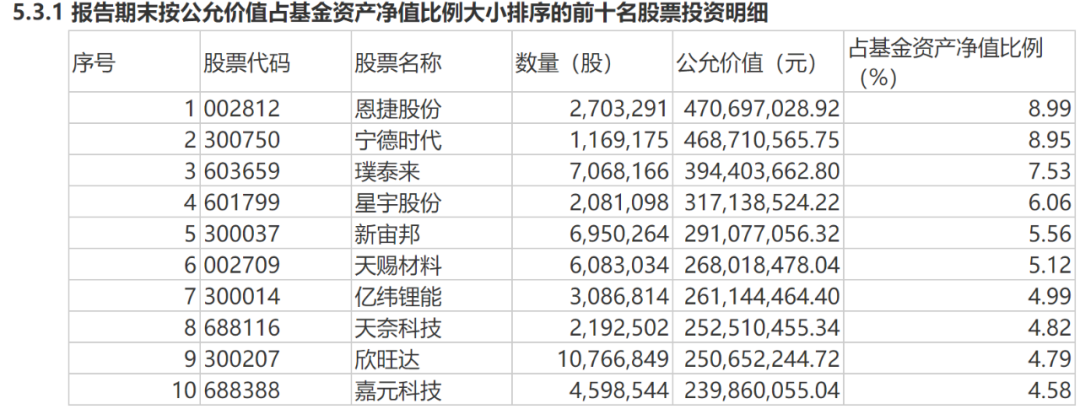

在姚志鹏管理的嘉实新能源新材料前十大重仓股中,恩捷股份、星宇股份、天奈科技三季度得到增持,分别增加40.58万股、31.70万股、4.56万股,增持比例为17.66%、17.97%、2.12%,恩捷股份也由二季度的第三大重仓股升为第一大重仓股;天赐材料、宁德时代遭到减持,分别减持139.31万股、10.38万股,减持比例分别为18.63%、8.51%,普泰来、新宙邦持股不变,亿纬锂能、欣旺达、嘉元科技为新进前十大重仓股,恒力石化、广汽集团及贝特瑞淡出。可以看出,该基金也主要是在锂电池产业链方向进行结构性增减持,并减持整车、石化类个股。

截至三季度末,陶灿、张湘龙管理的建信新能源股票仓位由92.39%调降至86.39%的中性仓位,前十大重仓股集中度也较上季度有所下滑。期间超配能源金属、海上风电、大储,锂电制造板块虽然仍维持较高配置,但电池相关产业链较上季度有所减持。

具体来看,减仓宁德时代、华友钴业、天华超净、天齐锂业,减持比例分别为4.84%、12.30%、2.72%、32.27%;晶盛机电持股不变,由第四大重仓股被动升为第一大重仓股,中矿资源增持70.76万股,增幅25.04%,由第七大重仓股升为第三大重仓股,TCL中环增持137.27万股,增幅33.90%,为第六大重仓股。中天科技、亨通光电、阳光电源为新进前十大重仓股,杉杉股份、容百科技、永兴材料淡出。

此外,施成的国投瑞银新能源前十大重仓股中新进天赐材料,上季度末的前十大重仓股盛新锂能则已退出。该基金三季度对华友钴业加仓幅度最大,相较上期增持26.23%,其次为藏格矿业、中矿资源,增持幅度分别达24.63%、21.74%。

另有曹春林的创金合信新能源新材料三季度主要持仓高景气度新能源汽车行业的龙头个股,彭炜、任涛的融通新能源三季度持仓集中在新能源板块的逆变器、储能、风电、锂电池,欧子辰的万家新能源主题主要持仓包括新能源整车、电动出行、核心零部件、储能、海上风电等。

大部分公司估值回落到合理位置

新能源行业中长期发展空间广阔

信澳新能源产业基金经理冯明远认为,展望四季度,国内经济有望逐步复苏,整体市场环境有望出现好转。另外,新兴行业经过这轮调整,大部分公司估值回落到合理位置,有望在四季度或者明年上半年出现一定增幅的确定性。整体投资方向上,仍然坚持自下而上的选股思路,在科技、新能源等新兴领域寻找投资机会。

嘉实新能源新材料基金经理姚志鹏认为,截止三季度末,衡量整体市场估值状态的股债收益率差,权益风险溢价等等指标,均与4月底的底部状态非常接近,这也表明目前市场总体处在类似于4月底的低估状态。由于市场部分投资者悲观的预期,部分三季度业绩继续呈现高增长的领域和方向,实际估值相比于4月底可能是在更低的水平。虽然短期内外部宏观环境充满了挑战,但也不能忽视结构性的产业趋势,以及市场主体的主观能动性,在各类负面因素都被充分定价在市场的估值中时,如果不做对经济和市场做极端假设,后续能够持续增长的行业的优秀企业,可能会随着业绩持续释放带来更好的上行机遇。

“从需求出发,智能汽车、先进战机、导弹,直播电商、数字经济和创新药正在成为中国中期重要的经济转型升级的线索。当然所有产业之中,汽车将是无法回避的方向。从全球发达国家的主导产业来看,汽车是主要强国的共同支柱。全球汽车工业是一个几十万亿的行业。因此在汽车领域实现升级突破,让中国车走向世界将成为中国的国运之战,也是我们走出中等收入陷阱的必然选择。”姚志鹏表示。

创金合信新能源新材料基金经理曹春林表示,三季度新能源汽车产业在疫情恢复后强力复苏,同环比都实现了高增长,产业链龙头又恢复了满产状态,全年仍还有望保持在很高的增长水平。行业克服了上游成本抬升、缺芯等各种困难实现了快速发展,行业由政策驱动转变为技术驱动和产品驱动。预计未来几年新能源汽车行业会是新兴产业中增速最快的行业之一,行业也会进入优胜劣汰的常态,龙头个股仍有望享受行业快速发展红利。

安信新能源主题基金经理陈思表示,新能源产业的雪坡长、空间大,产业发展路径非常清晰。但同时也要注意到,新能源行业在不同产业链、不同环节、不同公司之间是有结构性的,所以各个公司之间会明显分化。“我们认为一方面有些老弱病残型公司随着行业β涨幅过高、估值较贵,我们会注意规避。而另一方面经过本轮下跌,我们已经能挖掘出很多低估的优秀公司,这些优秀的新能源公司就是我们所追求的、有安全边际的产业价值。”陈思表示。

中银证券新能源基金经理张燕表示,当前市场的估值水平回到了历史较低的水平,主要指数及较多行业估值回到了过去十年的极低水平,部分行业估值水平甚至接近2016年初熔断时的极低水平。新能源作为未来三十年承载绿色能源革命的支柱性产业,中长期发展空间广阔。由于市场的大幅波动,当前新能源板块很多优秀的公司估值处在较低的水平,同时业绩增长确定性较高,行业竞争格局稳定,未来三年的角度来看,投资价值突出。

看好汽车电动化、智能化及新能源发电

储能、风电、锂电池、整车等存在机会

华夏新能源车龙头基金经理杨宇表示,重点的布局方向包括:1.汽车电动化。中国的锂电池行业在全球范围内已经取得了非常明显的比较优势,龙头企业全球份额不断提升,同时带动整个产业链在全球范围内持续扩张。2.汽车智能化。类似过去十年功能手机向智能手机进步的过程,我们认为未来十年是“功能汽车”向“智能汽车”进步的过程,从而会诞生较多汽车零部件的智能化升级的投资机会,譬如域控制器、智能座舱、线控底盘等。3.新能源发电,作为新能源车整体产业链的上游,真正实现碳中和远景的重要抓手,譬如光伏、风电、氢能源、储能等。选股的标准为:1.符合产业发展方向(如锂电池领域的高镍化、大电芯、高能量密度、长循环、安全性提升,如汽车智能化方面的智能座舱、驾驶域等),渗透率持续提升,带来更好的消费者体验的细分环节;2.持续通过一体化、产线效率提升、优化管理等方式来降低成本,并取得相较于竞争对手的明显优势;3.业绩持续高增,估值合理。

万家新能源基金经理欧子辰表示,长期以来,市场习惯性的将动力电池及其产业链等同于新能源车板块,这一习惯今年以来正在逐步随着自主品牌汽车品牌力的提升而被淡化。动力电池毋庸置疑依然是新能源车最为重要的核心零部件,但随着技术的逐步成熟,其正在回归核心零部件的客观定位。对应的,电动化、智能化以及自主品牌的崛起带来了大量的动力电池产业链之外的核心零部件机遇,当前位置具备更高的成长空间。

“看好借助电动化实现品牌力跃升的整车企业。民族自信是今年以来新能源车行业出现的最大变化之一,对于整车产品而言,电动化与智能化的结果是自主品牌综合竞争力的跃迁。这从我国电动车今年开始大规模出口可见一斑。在产业链优势加持下,自主品牌电车的产品力逐步与外资企业拉大差距。如何在这一变局中为整车品牌估值,无论对于企业主、投资者还是消费者,都无参考可依。海外无论是丰田还是特斯拉的市场估值,都仅能提供非常有限的参考。”同时,欧子辰称,电动出行领域具备更低估值、更高的品牌确定性;储能与海上风电具备更高的短期增速确定性与渗透率提升空间,也是值得关注的领域。

建信新能源基金经理陶灿、张湘龙在三季报中表示,从基本面来看,新能源汽车行业销量仍维持高速增长,渗透率持续提升,但成本上涨、经济预期偏弱、欧洲市场疲软以及明年退补预期增加了市场对未来销量的担忧;光伏行业海外需求受益于能源紧张维持高景气,原材料成本压力尚未根本缓解,后续随着硅料产能释放,国内地面电站需求有望得到改善;风电行业招标量超预期,但装机需求疲软,海上风电地方政府出台的政策力度较大,发展趋势较为乐观。

华安新能源主题基金经理王春表示,考虑到市场整体估值已经处于历史低位,市场机会将大于风险。下阶段,在新能源领域,我们将重点关注三个方向:一是在新能源发电领域,重点关注具备全球竞争优势的产业链集群,尤其是其中具备持续技术迭代能力的企业;二是在新能源汽车领域,重点关注具备规模和成本领先优势的龙头企业,以及能够不断推动行业技术升级的中小企业;三是在新能源相关领域,重点关注受益于新能源行业快速发展的配套型企业,以及涌现出的商业模式创新类企业等。

融通新能源基金经理彭炜、任涛表示,三季度,高景气的储能等板块股价波动较大,其基本面维持了高景气,主要因上涨较多后股价对边际信息变化反应变大。向后展望,考虑到如储能等行业仍处于渗透率初级阶段,且初步进入业绩释放期,仍将重点关注该板块。

而新能源车等板块则跌幅较大,如锂电池、整车。锂电池等估值处于历史较低水平,后续将持续跟踪相关标的。

国投瑞银新能源基金经理施成认为,目前整个电动汽车产业链的估值在历史低位,看好整体行业表现。在他看来,新能源汽车方面,2023年的销量会明显超过目前市场预期。新能源汽车的替代逻辑顺利,中国的新能源汽车很可能在渗透率到80%之前,都不会有明显的阻碍。

新能源发电行业,市场预期硅料在四季度开始降价。“看好光伏行业在2023年有较快增长,但由于市场对于放量的预期较为一致,同时对于单位盈利能力的期望较高,整体产业链投资性价比并没有特别高。我们选择其中新技术、低渗透率产品进行投资。”

此外,施成在TMT行业里看好智能汽车。汽车行业的产能充分释放,使得2023年竞争将会很激烈。而作为规模经济的行业,头部企业可能会迅速拉大和尾部企业的差距,2023年很可能是两极分化剧烈的年份。这个过程中,特征明显的车企有脱颖而出的机会,智能化会作为一个重要的产品差异点来体现。

2022-10-25 18: 22

2022-10-25 17: 55

2022-10-25 14: 22

2022-10-25 14: 15

2022-10-25 13: 45

2022-10-25 11: 15