受美债收益率、俄乌冲突、疫情反复和经济下行压力扰动,今年三季度沪指从3400点跌至3000点附近,在A股快速变盘期间,公募基金作为机构资金“风向标”,如何在下跌市场投资操作广受市场瞩目。

最新披露的公募基金三季报新鲜出炉,“茅王”、“宁王”仍是公募重仓股,公募逆市加仓迈瑞医疗、招商银行等医药、银行龙头股。具体来看,三季度阳光能源、紫光国微等受增持,宁德时代、东方财富等被减持,公募基金在弱市中更加注重精选个股,增持方向的个股也斩获了不错的超额收益。在行业配置上,公募基金重点投向了制造业、金融业、信息传输、软件和信息技术服务业等实体经济和国家战略方向的行业,顺周期和高景气是公募基金两大投资主线。

“茅王”、“宁王”仍是公募重仓股

公募逆市加仓医药、银行龙头股

在今年三季度弱市行情中,公募权益类基金整体仍保持稳健的持股仓位。

Wind数据显示,截至2022年三季度末,全部具可比数据的权益类基金平均持股仓位73.5%,环比二季度末74.88%的平均持股仓位略有下降。其中,开放式股票型基金仓位从二季度的90.28%降至88.98%;同期开放式混合型基金持股仓位,也从72.8%降至71.44%。

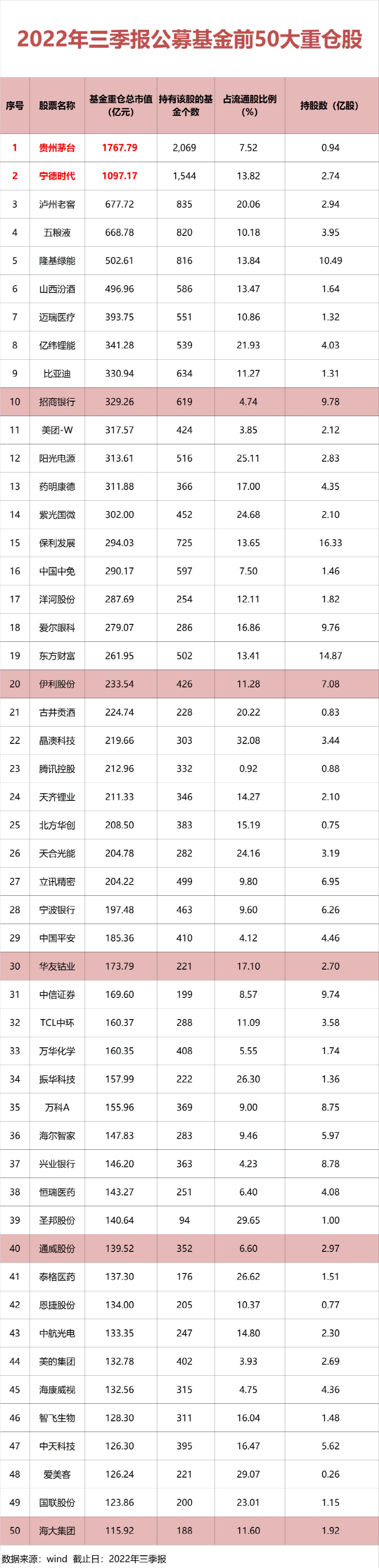

从重仓股数据看,数据显示,截至2022年三季度末,贵州茅台仍然位居公募基金头号重仓股,全市场2069只公募基金重仓总市值1768亿元;宁德时代持有公募基金数量1544只,重仓总市值也超过千亿体量。这两只消费、科技股龙头,同时跻身为全市场公募重仓总市值超千亿体量的上市公司。

另外,重仓持有泸州老窖、五粮液和隆基绿能的基金数量也都超过800只,重仓总市值超过500亿元,三家公司位居公募基金重仓股3-5位。

对比基金二季报前十大重仓股,三季报前五大重仓股没有变化,在排名次序上,仅隆基绿能与泸州老窖排名易位:隆基绿能从第三位降至第五,泸州老窖则由第五位升至前三强。

公募第6-10重仓股中,迈瑞医疗、招商银行新晋公募重仓股前十强,二季度的药明康德、华友钴业则被调出前十大重仓。山西汾酒、亿纬锂能、比亚迪等仍在前十强保持不变。

总体而言,在三季度白酒、科技股调整中,公募基金相比二季度总体保持了增持的态度,持股数量多数出现了环比增长,前期跌幅较多的医药股龙头、银行股龙头等也受到资金的“越跌越买”,持股数量出现大幅增长,展现了资金逆市投资、价值投资的操作方向。

增持股斩获超额收益

宁德时代、东方财富等被减持

从三季报公募基金的增持榜单看,阳光能源、德业股份、紫光国微等位居行业前列。其中,阳光能源增持市值127亿元,位居行业首位;紫光国微、古井贡酒、恒瑞医药等知名个股增持市值也超过60亿元,位居行业前列。

公募增持前十强榜单中,电力设备、电子、白酒等行业个股较多,从三季度表现看,公募增持的个股也多数有不错的表现,比如前十大增持股中,三季度平均涨幅18.51%,且有9只个股斩获了正收益。公募增持的前五十大个股中,三季度平均涨幅7.76%,展现了在股市调整期间,公募基金更加注重在细分行业中精选个股,来获取超额收益。

而从公募基金三季报的减持榜单看,宁德时代、隆基绿能、东方财富位居前三,但是公募持有市值的萎缩,有较大比例来自于二级市场的下跌,公募基金持股数量多数没有特别明显的下降。

另外,五粮液、贵州茅台等白酒股,药明康德、华友钴业等知名个股也受到公募基金一定程度的减持,而从这些股票的三季度表现看,遭遇减持的个股二级市场表现不佳,多重影响因素下,公募持有上述个股总市值出现了一定程度的萎缩。

制造业而等仍是投资主方向

顺周期和高景气是两大投资主线

总体看,截至2022年三季报,公募基金在行业配置上,投向制造业总市值3.62万亿元,是公募基金的主要投资方向,在可比基金中占净值比例超过50%。公募基金投向金融行业、信息传输、软件和信息技术服务业等行业总市值分别为3575亿元、2094亿元,是制造业外公募基金的主要投向,总体投向了我国新经济发展的方向,展现了公募基金服务实体经济的投资目标。

谈及公募基金的投资操作,民生加银基金表示,短期来看,当前市场仍面临较多海外不确定风险,需警惕海外风险对国内市场的传递效应;但中长期来看,国内持续恢复的宏观经济与稳健充裕的货币政策使得A股市场具备较强的韧性,具备较高的风险抵御能力。方向上,关注估值合理、政策支持的方向,比如相对看好信创、教育、高端制造等行业。

浦银安盛基金也表示,美债收益率、俄乌冲突、疫情反复和经济下行压力这四股宏观力量在今年一直在对市场造成扰动 ,导致近日上证指数跌落至3000点以下。当市场处于相对底部区域时,若一个宏观因素能够发生改善,那么我们认为市场产生较大积极变化的概率也是很大的,有利于战略建仓布局。

展望后市,浦银安盛基金表示,成长热门赛道短期受外部扰动和美债利率飙升影响大,但中长期向上趋势不改,在因素扰动中关注低估值的优质公司,如管理层、质地、景气度等基本面优秀的公司值得在当前时点积极关注。行业配置建议围绕两条主线,首先是低位布局估值修复的顺周期板块,包括银行、地产、家电等地产链行业。其次是当前高景气赛道,储能、光伏、军工、新能源车等方向。

2022-10-27 16: 22

2022-10-27 16: 11

2022-10-27 13: 17

2022-10-27 08: 30

2022-10-27 00: 20

2022-10-27 00: 16