打开APP

近日,银保监会对四家银行金融机构开出总计1040万元的罚单。值得注意的是,罚单显示的案由中首次出现对机构理财产品的业绩比较基准展示不规范予以处罚。

对于银行理财产品,业绩比较基准指净值型理财产管理人根据过去业绩、同类型产品的历史业绩等计算得出预期目标收益率,对于投资者而言,业绩比较基准的作用是给投资者一个关于该产品未来收益的预期。

业内人士表示,资管新规打破刚兑后包括银行理财之内的资管机构不能承诺收益,即业绩比较基准不能代表实际收益率。不过,投资者多会依据业绩比较基准做出投资决策。业绩比较基准若设置不合理可能误导投资者,业绩比较标准规范化才能保障投资者利益,促进银行理财行业的规范发展。

业绩比较基准首遭罚单

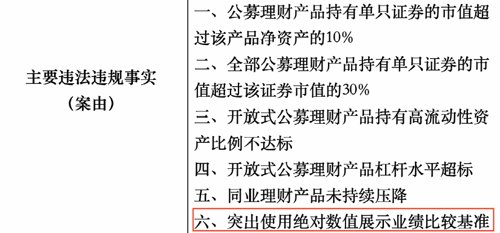

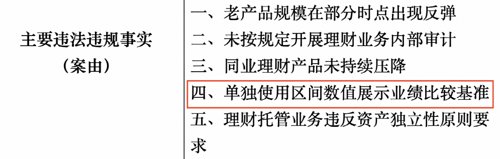

近日,银保监会对四家银行金融机构开出总计1040万元的罚单。记者注意到,银保监会的罚单里首次对机构理财产品的业绩比较基准展示不规范予以处罚。对此,银保监会官网的具体表述为:“突出使用绝对值展示业绩比较基准”、“单独使用区间数值展示业绩比较基准”。

2021年5月28日,银保监会发布的《理财公司理财产品销售管理暂行办法》第二十五条要求,不得“使用未说明选择原因、测算依据或计算方法的业绩比较基准,单独或突出使用绝对数值、区间数值展示业绩比较基准”。

一位银行资管部人士告诉记者,“突出使用绝对值展示业绩比较基准”可能涉及的违规情况是在理财产品的推介材料中将业绩比较基准以一个绝对数值的形式呈现,且该数值在推介材料的宣传中位置醒目且字体巨大。

“根据监管要求,银行理财产品在使用业绩比较基准时,需要对业绩比较基准制定的方法论、推导过程等予以说明;如果产品有历史业绩,推介材料需要说明该产品过往历史业绩中的最好业绩、最差业绩、平均业绩等。但在现实中,业绩比较基准说明在推介材料中可能比较隐蔽、网页端的入口可能比较深,导致投资者看不到、找不到,这就会造成投资者只看到一个绝对数值业绩比较基准的情况。”该人士称。

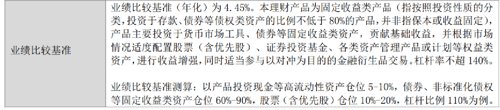

对于“单独使用区间数值展示业绩比较基准”涉及的违规情况,银行理财40人论坛研究部表示,“可能是在产品说明书没有说明选择原因、测算依据或计算方法。这个可以从农银理财去年的产品说明书和今年新版的差异可以明显看出。”

新版说明书

旧版说明书

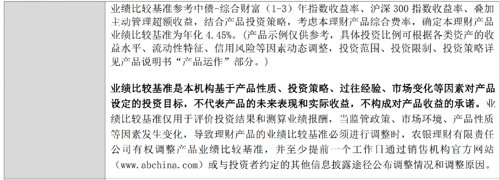

业绩比较基准:

小小一行字,蕴含大学问

据银行理财40人论坛研究部介绍,现行银行理财产品业绩比较基准主要有以下形式:绝对值、区间值、挂钩指数、不设基准。资深金融监管政策专家周毅钦也表示,目前银行理财产品多采用“单一数值型”和“区间数值型”两种方式对业绩比较基准予以展示。

对于单一数值型的业绩比较基准,例如:“业绩比较基准3.5%”。周毅钦认为,这种方式简单、直观,计算超额业绩报酬也非常方便,但这种报价方式存在过于刚性的问题。

“尽管银行理财产品以固收类产品居多,但是市场行情瞬息万变,一款三年期的理财产品,如果三年内降息累计1.5%,期末产品的收益真的还是不变的吗?此外,底层资产中含有一部分权益类资产的话,其业绩基准也难以一个绝对数值刻画。” 周毅钦称。

对于“区间数值型”的业绩比较基准,例如:“业绩比较基准2.8%-3.8%”。周毅钦认为,这种方式更为谨慎保守、攻守有序、给管理人留下了充足的台阶。

一位投资者则告诉记者:“如果银行给出的业绩比较基准是一个区间,总体而言我认为在区间内都是可以接受的,但是连业绩比较基准的下限都达不到时,我就不太能接受了。”

谈及银行理财产品业绩比较基准的作用时,银行理财40人论坛研究部表示,一方面它是管理人超额业绩报酬或浮动管理费的收取门槛,关系到超额收益在管理人和投资者间的分配。另一方面,由于习惯和历史沿革,很多投资者有意无意地将业绩比较基准和未来收益相联系,部分理财机构可能用业绩比较基准影响投资者决策,进而对理财产品销售规模产生重要影响。

业绩比较标准亟待规范化

既然投资者认为业绩比较基准区间,是未来收益的指引,那么银行理财是如何定价业绩比较基准的呢?

对此,银行理财40人论坛研究部表示,定价考虑的因素一是测算的合理收益,二是市场资金价格,三是同业比较。

周毅钦也表示,理论上来说与货币市场行情、产品投资的非标产品收益率、产品封闭期限等多种因素有关;但现实中的定价还存在同业竞争报价、互相观望、水涨船高的情况。

一位银行个金部人士也告诉记者,投资者在购买理财产品时会就产品的业绩比较基准与其他银行的理财产品进行对比,“客户会问我们,为什么你们的产品比某某银行的预期收益率低?在这样的市场环境中,我们的资管部在设置业绩比较基准时肯定要参考同业的情况,如果比别家低,我们怎么卖的动?”该人士称。

谈及业绩比较基准的区间范围的合理宽度时,业内人士表示应当结合产品属性和产品封闭期限来看。具体而言,对于底层资产里含有权益类产品、封闭期限较长的理财产品而言,业内人士认为设置较宽区间的业绩比较基准具有合理性;而对于固收类、封闭期较短的产品设置较宽的业绩比较基准则涉嫌虚假宣传的可能。

周毅钦表示,对于固收类的产品,在产品建立初期,发行部门就应该对其未来的回报就有比较明确的预期。“对于固收类产品,机构对它的业绩比较基准设置一个较宽的区间就不太合理。集中投资固收类资产,且期限又比较短的情况下,使用较宽的区间业绩比较基准存在为了营销目的而刻意营造一个较高收益率上限假象的嫌疑。” 周毅钦称。

“就有利于销售而言,理财机构有设置较高业绩比较基准的冲动。为了平衡这种冲动,在事后计算业绩达标率就尤为重要”,为此银行理财40人论坛研究部统计银行理财业绩达标率,数据显示,该院统计的25家理财机构的开放式净值型产品2022年二季度业绩下限达标率平均为80.07%,业绩上限达标率平均为63.24%;就统计的23家理财机构的到期封闭式净值型产品而言,2022年二季度的业绩下限达标率平均为82.60%,业绩上限达标率平均为74.41%。

业绩比较基准频频下调

近日,再有多家银行及旗下理财子公司下调业绩比较基准。中银理财、招银理财、光大理财、交银理财等多家理财子公司纷纷下调旗下部分产品的业绩比较基准,部分产品的业绩基准下限下调幅度甚至达到60个基点。

谈及下调业绩比较基准的原因,银行理财40人论坛研究部表示:“调整多是市场行为,主要原因是市场收益率的波动和权益市场的调整,但也有以前定得过高经常不能实现而被迫下调的。”

另有业内人士则认为,下调业绩比较基准与其在制定时就存在的同业间互相观望、水涨船高的不理性的定价方式有关;同时监管方面也在加强对业绩比较基准的监督和指导,引导行业科学理性地设置业绩比较基准;此外,市场利率处于下行通道的客观环境也让理财产品不得不下调业绩比较基准以降低投资者的心理预期。

“业绩比较基准设置时的同业竞争,客观上导致了产品的业绩比较基准‘被迫’抬高。下调业绩比较基准一方面是监管在引导,当银行或者理财公司的实际业绩和业绩比较基准偏离很大时,监管就不再允许把业绩比较基准定得那么高;另一方面,银行相关机构也面临比较大的舆情压力,之前也出现了投资者向银保监会投诉理财产品的实际业绩与业绩比较基准相差太大的情况,因此机构也会主动下调业绩比较基准,以此降低投资者的心理预期,从而控制舆情事件的风险。” 一位业内人士称。

周毅钦表示:“下调业绩比较基准是给现在这种不理性的定价方式降降温、降降火。从长期来看,业绩比较基准下调是必然的趋势,特别是现在在一个低利率的环境之下,下调业绩比较基准将是个必然趋势。”

“从整个市场的长期健康发展来说,我们银行理财产品现在采用的用绝对数值、区间数值定价业绩比较基准本身是不合理的。我们未来的业绩比较基准应该像公募基金一样,采用相对的指数方式来展示。这样的业绩比较基准将是一个动态的数值,能更加贴合市场真实的利率环境,从而反映真实的收益回报。” 周毅钦补充道。

2022-11-05 16: 45

2022-11-05 15: 15

2022-11-05 09: 15

2022-11-05 00: 10

2022-11-04 21: 37

2022-11-04 21: 28