打开APP

首批权益基金2022年四季度报告出炉。

1月10日,华富基金率先披露旗下3只权益产品的四季度报告。

在此次披露的季报中,业绩表现较好的华富灵活配置和华富新能源净值规模大幅增长,最高单季度飙涨甚至超10倍。仓位方面,部分基金股票仓位小幅调降,但整体仍保持中高水平。板块方面,航空、住宿成为华富灵活配置去年四季度重点配置的方向,新能源板块依旧是华富新能源关注的领域,华富策略精选去年四季度则逐渐将持仓调整至军工行业为主。

上述基金的基金经理普遍表示,2022年四季度,对宏观经济预期影响最大的两个方面——房地产和疫情防控在政策层面均出现非常大的方向性转变,短期内可以预见疫情过渡阶段对经济的冲击将存在,但2023年全年来看,我国经济发展面临的内外部环境和条件或将有所改善,逐步回归常态。

展望2023年一季度乃至全年,上述基金经理表示,相信最坏的时刻已经过去,“疫后复苏”将是我国经济发展的主题词,总体来说,对未来可以相对乐观一些。

1月10日,华富基金披露旗下3只权益基金的2022年四季度报告,为业内首家披露上年度权益基金四季报的基金管理人。

通过梳理上述四季报,记者注意到,除了华富策略精选净值规模变化不大,仍属迷你基金,华富灵活配置和华富新能源去年四季度期间规模均出现暴增。其中,前者三季度末时还是一只不到5000万元的迷你基金,但到四季度末基金资产净值已达到1.86亿元,单季度规模增长十多倍;后者则由2.23亿元增至5.48亿元,也出现规模翻番。从业绩表现来看,华富灵活配置去年季度表现相当突出,单季度净值涨幅达到21.74%,华富新能源单季度净值涨幅也超过了3%。

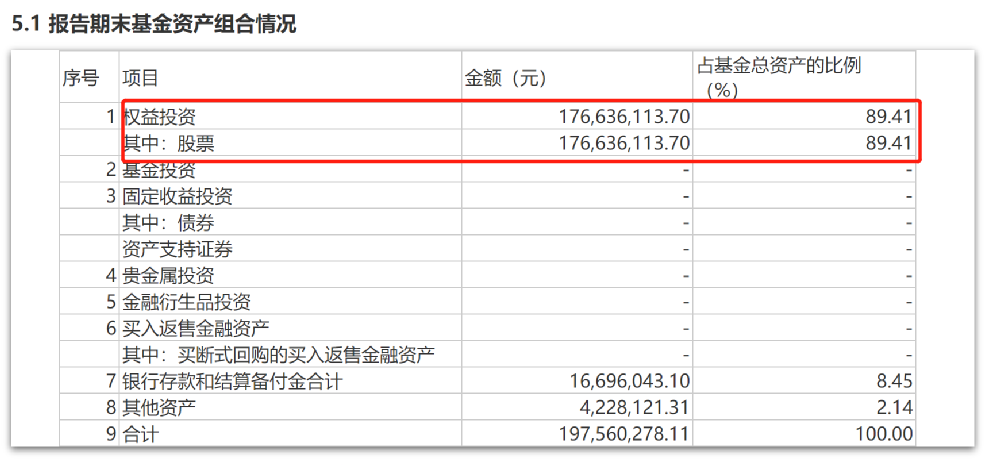

仓位方面,四季度华富灵活配置较上季度有所减仓,仍保持中高仓位运作,截至去年四季度末,股票市值占基金资产总值比达到89.41%,相比三季度减少不到5个百分点,华富新能源股票仓位为86.87%,较上季度下滑不到3个百分点;此外,华富策略精选股票仓位增加近5个百分点。

华富旗下权益基金四季度增持

航空、酒店及新能源、军工

整体来看,华富灵活配置去年四季度期间偏向交通、住宿和餐饮、公用事业等板块,华富新能源则对军工板块较为侧重。

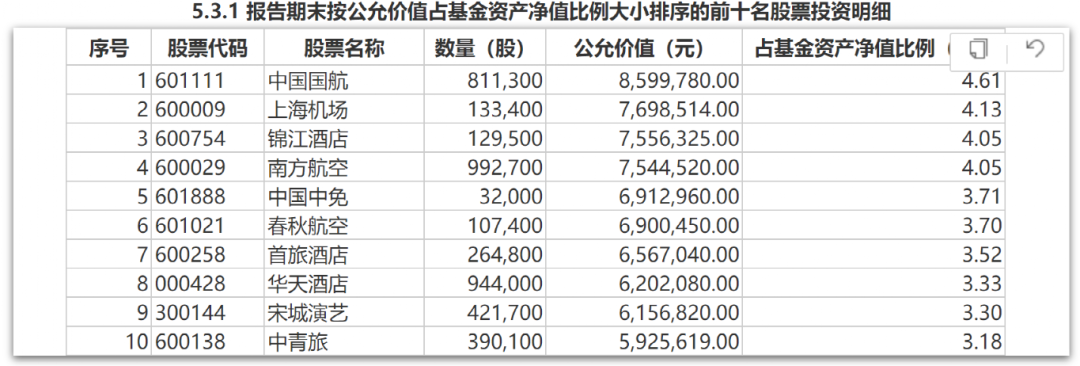

重仓股方面,华富灵活配置持仓集中度有所下滑,前十大重仓股合计持股市值占基金资产净值比由上季度的接近40%,降至33.53%。

具体来看,与上季度相比,该基金前十大重仓股变化较大。中国航空、上海机场、南方航空首旅酒店、华天酒店、中青旅新进第一、二、四、七、八、十大重仓股,白云机场、君亭酒店、同庆楼、众信旅游、吉祥航空、天目湖淡出前十大之列。锦江酒店、春秋航空、宋城演艺进行增持,中国中免减持。

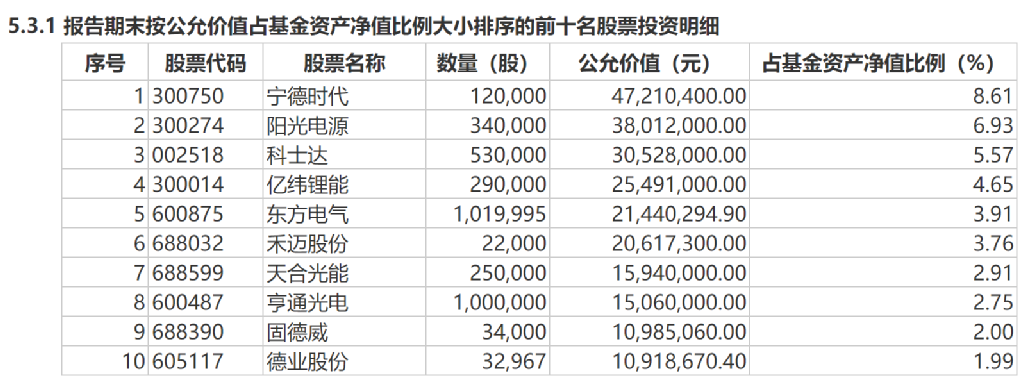

在华富新能源前十大重仓股中,宁德时代大幅增持2.75倍,阳光电源、亿纬锂能增持比例也出现翻番,此外,固德威也进行了增持。科士达、东方电气、禾迈股分、亨通光电、德业股份新进,科华数据、晶澳科技、隆基绿能、盛弘股份、锦浪科技淡出。

基金经理李孝华在华富灵活配置四季报中回顾道,去年四季度A股市场在经历前期的大幅调整后有所企稳,基金的投资操作基本遵循了三季报中给出的思路,将投向聚焦于航空、酒店、餐饮、景点及机场等旅游相关板块,侧重于挖掘旅游板块中小市值个股的投资机会。

“在具体个股投资上,我们判断投资旅游板块当下的核心矛盾是‘困境反转’,围绕着这个大逻辑,本基金着重配置那些在疫情中受损严重且会显著受益防疫政策调整的个股或板块,在过程中同时考量公司的质地以及投资性价比,以力求获得超越旅游板块整体的业绩表现。针对质地存在差异的个股,我们采用了不一样的投资策略,在质地较优的公司上进行动量交易,在质地相对差的公司上进行反转交易。”

循着三季报的投资方向及在个股投资上紧扣“困境反转”逻辑,去年四季度华富灵活配置在投资上取得了较好效果。一方面,四季度得益于防疫政策调整,旅游板块表现突出。

华富策略精选四季度末持仓以军工板块为主。高靖瑜称,因看好未来两到三年军工行业的投资机会,也希望基金投资更为聚焦,在四季度逐渐将持仓调整至军工行业为主。

展望2023年一季度乃至全年,李孝华表示,相信最坏的时刻已经过去,“疫后复苏”将是我国经济发展的主题词,总体来说,对未来可以相对乐观一些。出行链板块作为疫后复苏的排头兵,在2023年依然具有较好的配置价值,近期不少一二线城市的高频出行数据已初现复苏迹象。基于这一判断,华富灵活配置未来依然会聚焦以旅游为代表的出行链板块的相关投资机会,同时紧跟市场动向,将出行链中其他存在修复机会的衍生板块例如快递物流等行业纳入投资视野。

当然,正如上所说,由于近期以旅游为代表的出行链板块投资逻辑发生了显著的变化,因此我们在这个板块的具体投资策略也要尊重市场、与时俱进。在基本面驱动的市场环境下,与前期板块个股呈现普涨的市场环境有所不同的是,我们预计未来该板块内部个股走势将会呈现出较大的分化,业绩超预期的个股有望取得更为靓眼的表现,反之业绩不及预期的个股则很可能表现疲软。因此未来在个股及板块选择上,本基金会更为关注上市公司的业绩兑现情况,更为注重公司质地与估值的匹配度,更为青睐成长性突出但股价未透支基本面的个股;在细分行业的配置上,则会注重各个行业间景气度的比较。为做到这一点,一方面我们将加强对出行链板块相关个股基本面的研究与分析;另一方面我们将注重利用量化选股手段,采用分析师预期以及成长等因子等帮助找到更多符合我们标准的投资标的,力求获取更多的超额收益。

华富策略精选基金经理高靖瑜表示,2022年四季度,对宏观经济预期影响最大的两个方面——房地产和疫情防控在政策层面均出现了非常大的方向性转变,短期内可以预见疫情过渡阶段对经济的冲击将存在,但2023年全年来看,我国经济发展面临的内外部环境和条件或将有所改善,逐步回归常态。看好未来两到三年军工行业的投资机会,也希望基金投资更为聚焦,在四季度逐渐将持仓调整至军工行业为主。

高靖瑜称,将从以下几个方面去把握军工行业的投资机会。

一、寻找新型号装备放量、产业周期与公司经营周期共振的景气赛道,重点关注以先进军机、导弹为代表的高景气装备产业链;

二、把握国产替代需求强烈、国防信息化智能化大发展的受益方向,重点关注以高端军用芯片、电子元器件为代表的军用电子板块;

三、以高温合金、碳纤维、高端钛材等为代表的军工上游先进材料板块;

四、寻找新域新质作战力量和前沿技术,关注以卫星遥感、3D打印等为代表的军民融合的新技术产业链。

“军工产业代表着一个国家最为先进的技术水平和装备制造能力,积淀着大量的优秀企业和丰富的投资机会,我们将以对持有人高度负责的态度时刻保持思考,不断优化选股思路和选股方法,以力求在未来为投资者带来满意的投资回报。“高靖瑜表示。

陈奇、沈成在华富新能源四季报中表示,展望2023年,海外方面,美联储自2022年3月开启加息周期应对高通胀,已连续进行7次加息,累计加息425BP,将联邦基准利率上限从0.25%提升至4.50%;最近一次加息幅度为50BP,较此前的75BP有所放缓,美联储流动性收紧斜率最高的阶段已经过去,有助于稳定中国金融市场,减轻中国货币政策面临的外部制约。国内方面,预计2023年地产和基建将是经济的重要抓手,消费在疫情过渡阶段的冲击下预计前低后高;在外需减弱的情况下,预计中国经济本轮复苏或将相对温和。整体而言,中国与全球主要经济体经济周期不同步的趋势仍将延续,经济增长将呈现“内升外降”的格局。

在国内“双碳”战略持续推进、全球绿色低碳转型持续推动的背景下,新能源大部分细分行业均有望保持高景气。

储能方面,2023年,储能系统、光伏系统的诸多原材料成本将进入下降通道,储能项目的经济性有望显著改善,其中国内发电侧储能有望突破经济性拐点,迎来需求爆发。储能电池、储能逆变器、储能系统集成、核心零部件等环节,都是关注的重点。

新能源汽车方面,在预期消费复苏、政策支持的背景下,市场对于新能源汽车需求的担忧可能有所缓解。考虑到板块回调幅度较大,当前估值处于相对低位,交易拥挤度显著降低,配置性价比较高。壁垒较高且应用场景日益丰富的电池环节、电动化与智能化产业链中的技术进步方向、供给相对紧张的环节,都是关注的重点。

光伏方面,硅料产能大规模投放周期已然开启,供应链短缺问题大幅缓解;硅料价格进入快速下降通道,将显著刺激2023年装机需求。叠加储能第二成长曲线的逆变器环节、中下游的组件与电站环节、部分格局较优的关键辅材环节、产业链中的技术进步方向,均值得重点关注。

风电方面,国内2022年招标规模大幅增长,2023年行业需求有望迎来强势复苏。为最大化减少“风机大型化”带来的行业“通缩”影响,重点关注海上风电、出海环节、国产化替代环节等细分方向。

2023-01-10 14: 40

2023-01-10 12: 19

2023-01-10 08: 30

2023-01-10 08: 13

2023-01-10 00: 13

2023-01-09 21: 00