打开APP

港股持续走弱,恒生指数走出3连阴,盘中一度跌破18300点,收于18365点,为今年第三低点(仅次于2023年5月31日与6月1日)。恒生科技指数跌1.21%,收于3901点,近期整体走势优于大盘。

从成交量来看恒生指数连续3日小幅放大,显示市场资金仍有低买意愿。不过7月7日南向资金为净卖出42亿港元,显示当下市场情绪仍未完全稳定。

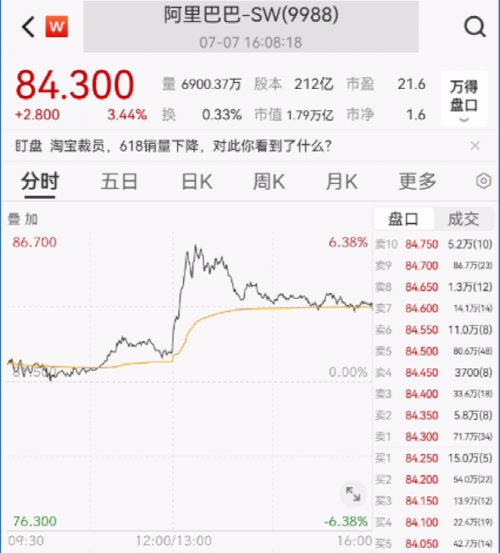

受小作文及基本面预期改善影响,阿里巴巴港股午盘一度冲高大涨,逆市收涨3%;港股上市公司披露盈利预告,油运龙头中远海能上半年净利预计同比增长14倍。

阿里逆市大涨主要受到一则蚂蚁金服罚款落地的小作文影响。据外媒引述消息人士称,蚂蚁集团的整改有望近期落地,阿里巴巴港股午后一度急升约6%,作为权重股,阿里大涨也带动恒生互联网ETF一度翻红。

阿里巴巴的基本面也在持续改善中,不少国际大行预计阿里在今年二季度业绩出现可观增长,一举扭转近6个季度的颓势。摩根士丹利发表研究报告指,阿里巴巴受到核心业务复苏、国际业务、菜鸟服务和本地服务的带动,该行预计阿里2024财年第一财季(今年二季度)中国零售商业客户管理(CMR)和经调整EBITA将同比分别增长5.5%和18%。而在核心业务稳定、重组后释放出自由现金流及非核心业务潜在货币化的支持下,股东回报得到提升。该行重申阿里巴巴为首选股,评级为“增持”及目标价150美元。

大摩预计,未来三年内集团的可供分配现金总额可能达到2350亿美元。大摩表示,由于阿里的CMR、国际商务、本地消费服务和菜鸟收入得到改善,预料首个财季收入为2260亿元,按年增长10%,较市场预期高1%。该行指,持续看到阿里巴巴的深层价值。

野村发表报告指,阿里巴巴受惠于淘宝及天猫GMV共增长7%,预计其于2024财年首财季旗下中国的电商收入将同比增长8%,属过去六个季度以来首次出现正增长,该行重申集团的买入评级,目标价136美元。该行料阿里巴巴首财季业绩的预测胜于市场预期。集团受到中国零售商业客户管理改善带动,预计其中国业务的EBITA将按年增长7.7%,达470亿元人民币,EBITA利润率或增60个基点至31%。

此外,中金公司近日发表观点称,是时候超配部分互联网了。港股估值目前处于历史低位,MSCI中国指数除A股动态估值为9.5x,低于长期中枢 9.7x;恒生指数PB在1倍附近, 2023年下半年,港股市场有望实现一定程度上的 “均值回归”。

油运市场火热,龙头股中远海能上半年净利预计同比增长14倍。

中远海能发布预喜指出,上半年净利约26.5亿元(人民币,下同),同比增1397.2%,去年同期为1.77亿元。集团表示去年纯利激增,归因国际油运市场运价增长强劲,同比增长约6倍,集团灵活布局全球,捕捉区域市场机遇,从而实现船队收益提升。

中远海能表示,2023年上半年,国际油运市场的运价水平在剧烈波动中表现强劲。根据波罗的海交易所数据,2023年1-6月,全球超大型油轮(VLCC)中东-中国航线平均日收益为43,147美元╱天,较去年同期增长约562%。中国石油需求上涨以及美湾、巴西原油出口对长运距航线的贡献,是2023年上半年VLCC运价高涨的主要驱动因素。本集团科学研判市场走势、灵活布局全球船位,及时捕捉区域市场的成交机遇,实现整体船队收益的提升。

美银证券发表报告指,中远海能上半年净利润达约26.5亿元人民币,高于该行预期,估计是受惠今3月超大型油轮运价强劲的滞后效应,加上较低的燃油成本有助于提高国内油轮领域的盈利能力。

美银证券将公司在2023年至2025年营运利润预测上调至平均约20%水平,并预料下半年营运利润与上半年持平,主要是5月份的即期运价较弱,以及短期沙特7月起减产等不利因素,该行将其目标价由10.35港元上调至12港元,维持评级“买入”。

2023-07-07 19: 53

2023-07-07 17: 28

2023-07-07 15: 58

2023-07-07 15: 51

2023-07-07 14: 32

2023-07-07 12: 42