图 说 行 情

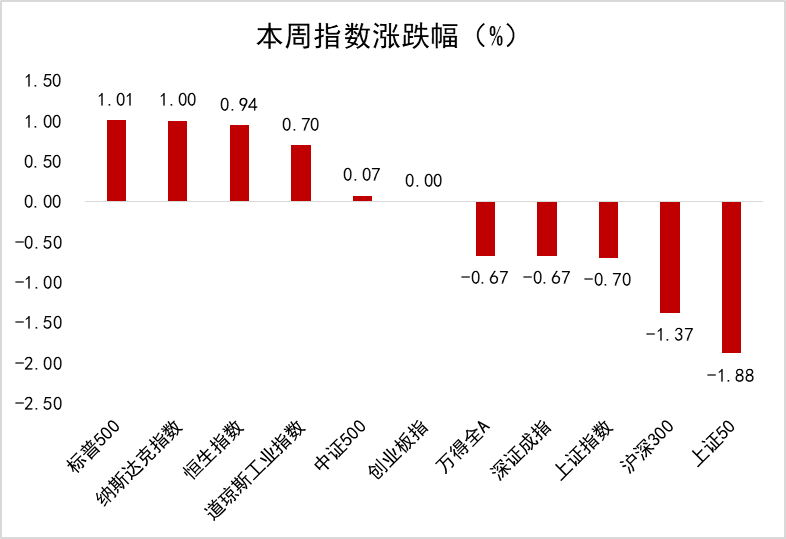

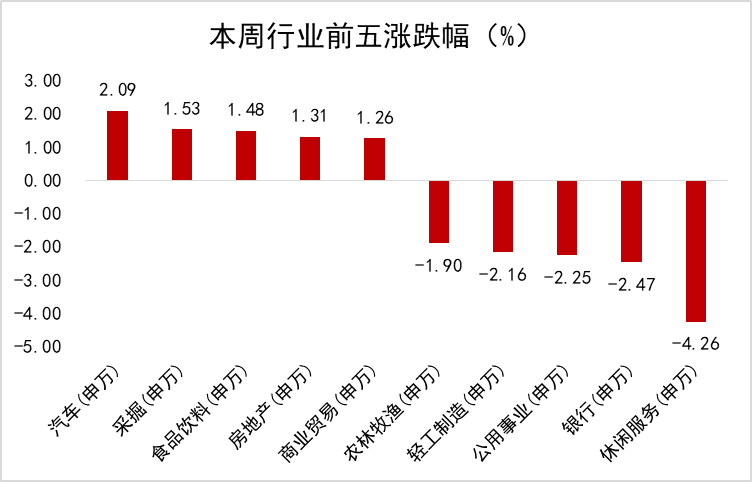

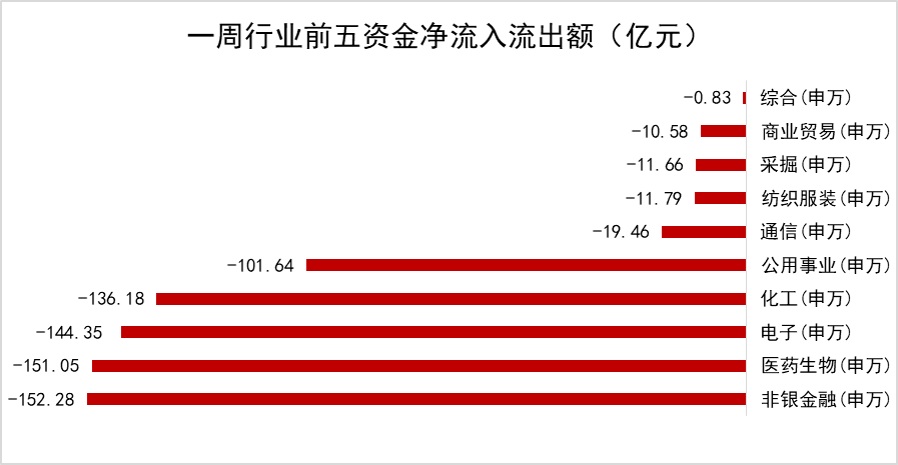

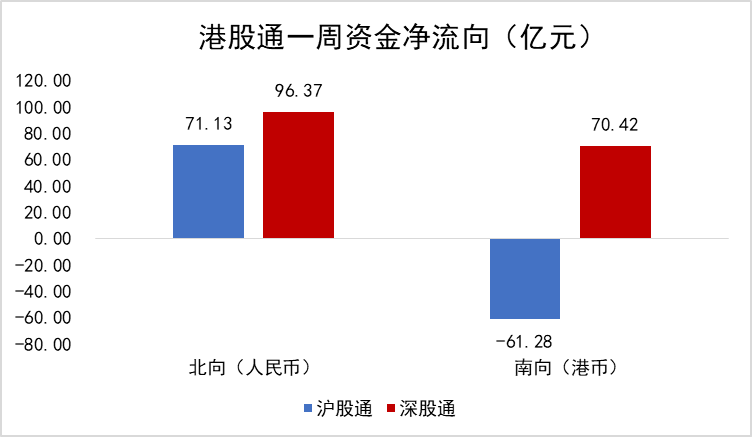

数据来源:WIND,恒生前海基金整理。图一-图三数据区间:20210409-20210416,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20210415。图三、图四数据区间:20210409-20210415。

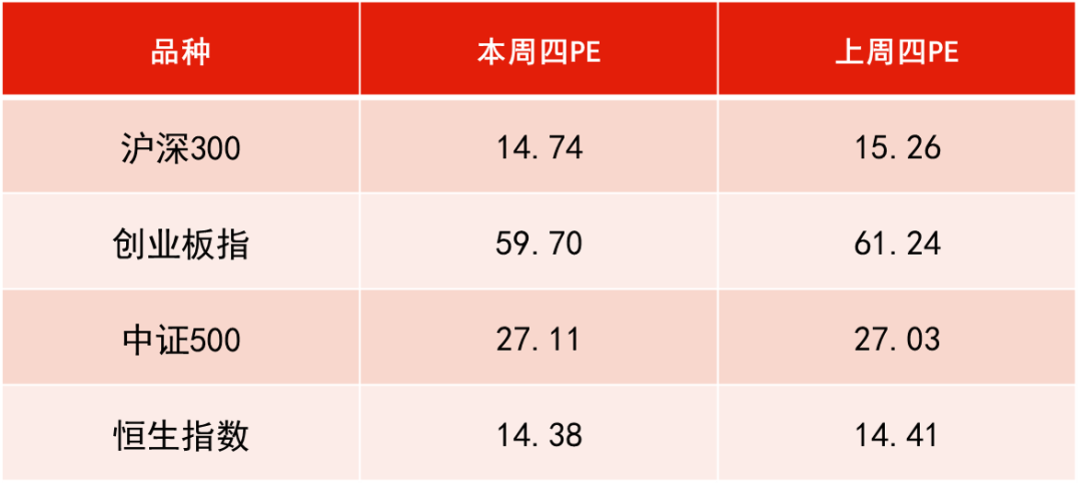

估 值 看 市

数据来源:WIND,恒生前海基金整理,数据区间:20210409-20210415。

投 资 策 略

本周点评:

本周上证指数下跌0.7%,深成指下跌0.67%,创业板指涨幅为0%;综合金融、汽车、煤炭板块领涨,消费者服务、轻工制造、银行板块领跌。

过去两周整个市场进入到春节暴跌后一季报带来的反弹窗口期,上证指数反弹至3500点下方。但伴随着一季报预告进入尾声阶段,本周指数呈现反弹后的调整走势。本周行情整体呈现先跌后涨的走势,根据央行发布的最新社融数据显示,3月社融、M2增速9.4%,均低于市场预期,社融超预期下行使得市场担忧流动性拐点的到来,从而本周一市场大跌,随后的几天指数虽然呈现震荡回升走势,但前期抱团的高估值白马却接连崩盘,整个市场处于易跌难涨的情绪中。前期制约A股上涨的10年期美债本周回落到1.55%附近,对A股逐渐失去影响。

下周展望:

本周一季报进入预告尾声,下周开始进入一季报密集发布期。由于大部分业绩较好的公司都已经发布完一季报预告,因此一季报对大盘的刺激逐步减退,加上下周并没有重要的催化剂事件发生,市场预计将进入震荡盘整阶段。

建议远离前期涨幅巨大的高估值标的,不轻言抄底。关注点转移至近两年涨幅不大的中小市值公司。板块方面,建议在板块中寻找结构性机会,建议关注汽车、互联网、电子、新能源等板块。

本周点评:

本周港股震荡向上,恒生指数收报28969.71点,全周累计涨幅0.94%。4月10日,国家市场监督管理总局依法对互联网巨头的垄断行为作出行政处罚,并处以巨额罚款。市场担忧互联网平台类个股总体上或将进一步受到来自监管层的反垄断调查压力,影响整体科技板块市场情绪偏向谨慎,亦拖累恒生科技指数收跌0.89%。

另外,本周公布的社融和M2数据总体增速均有所放缓,且低于一致预期,但市场在本周后半周对该消息进行了一定的消化,市场情绪也有所好转。港府本周宣布,拟放宽内地居民出入境政策,计划于5月中旬推出“来港易”,让香港居民以外的内地人士无须14天强制检疫来港。受此消息刺激,本周与经济复苏相关的板块领涨,如能源业、原材料业、非必需性消费业和公用事业;而资讯科技业因受反垄断调查事件波及,导致本周领跌。

下周展望:

从货币政策的角度来看,预计美联储仍将在较长时间内维持整体货币条件和流动性环境在一个宽松状态。同时,在全球经济复苏的大背景下,上市企业的盈利能力和盈利增速均在持续改善,叠加中概股集中回归港股和大批新经济企业挂牌上市预期,因此从估值和汇率的角度来看,港股仍然具有突出的中长期配置价值。

随着经济复苏和通胀预期的上升,前期估值较高的新经济成长股估值向下调整压力较大。经过本轮的下跌,部分新经济成长股龙头估值从长期角度来看已趋于合理,我们认为随着市场情绪逐步企稳,其对长线投资者的吸引力也有望逐步提升。

另外,旧经济受益于经济恢复,企业盈利预期同步改善,叠加前期估值较低,投资回报率边际提升。短期可关注低估值蓝筹股和受益于经济恢复的传统经济板块,如博彩、香港本地零售、地产、金融等板块;中长期来看,考虑到我国经济正处于转型升级进程中,科技+消费是转型大方向,因此重点把握新经济、消费等中长期向好逻辑板块趁低吸纳的机会。

本周点评:

本周央行公开市场合计开展2000亿元逆回购操作,同期有1400亿元逆回购到期,实现净投放600亿元。资金面方面,银行间资金供求稳定,隔夜回购加权利率继续在1.8%附近窄幅整理,七天期回购利率也波动不大。宏观数据方面,3月社融增量为3.34万亿元,预期3.6万亿元;一季度出口4.61万亿元,增长38.7%;进口3.86万亿元,增长19.3%;一季度GDP同比增长18.3%,环比增长0.6%,比2019年一季度增长10.3%,两年平均增长5.0%。

下周展望:

近期市场情绪转暖,国内配置力量增强,债市表现强势。考虑到市场对经济数据的预期普遍较为一致,因此经济数据很难给市场带来更大边际上的影响,叠加资金面依然波澜不惊,股市偏弱格局延续,因此利率震荡小幅下行的格局短期内大概率仍将延续。未来更需要关注央行操作、即将召开的政治局会议等政策层面因素对市场的潜在扰动。

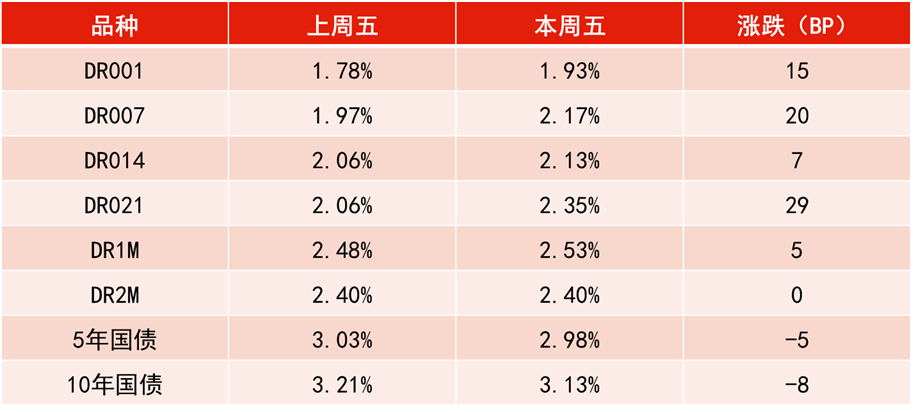

资金利率一览:

数据来源:WIND,恒生前海基金整理,时间区间:20210409-20210416。

2021-04-16 19: 46

2021-04-16 18: 46

2021-04-16 19: 30

2021-04-16 18: 25

2021-04-16 17: 31

2021-04-16 16: 26