今日(4月26日,下同),A股早盘主要指数一片大喜,午后风云突变。截至收盘,除科创板外,其他主要指数普跌。

A股主要指数表现20210426

数据来源:Wind

虽然也没逃过跳水,但医药板块成为为数不多没有收跌的板块。

今日表现居前的中信一级行业指数20210426

数据来源:Wind

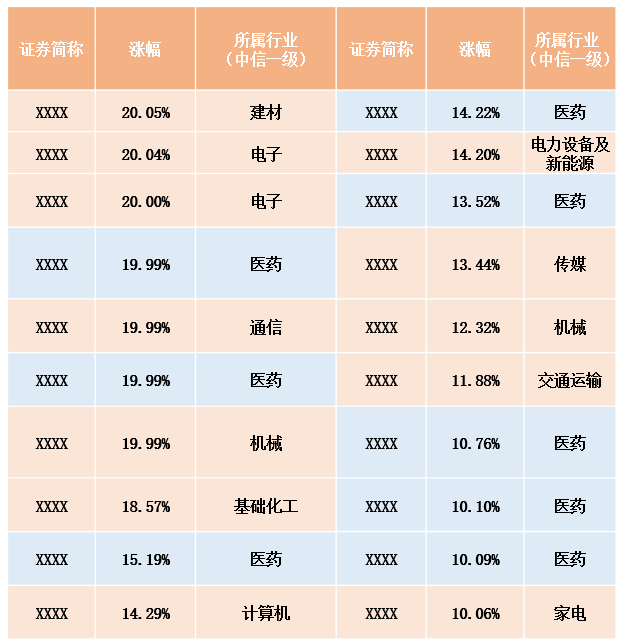

今日涨幅前20的个股中(今日上市新股除外),医药板块亦占据8席。

今日涨幅前20个股所属行业 20210426

数据来源:Wind。因法规要求,隐去个股名称

有人将今日医药板块的表现归结为印度疫情大爆发。

印度是全球原料药市场的主力供应国家。业内普遍认为,如果印度疫情持续恶化,将引起原料药供应紧张,可能导致全球原料药供应格局的重塑,给相关国内原料药企业带来潜在的业绩弹性。

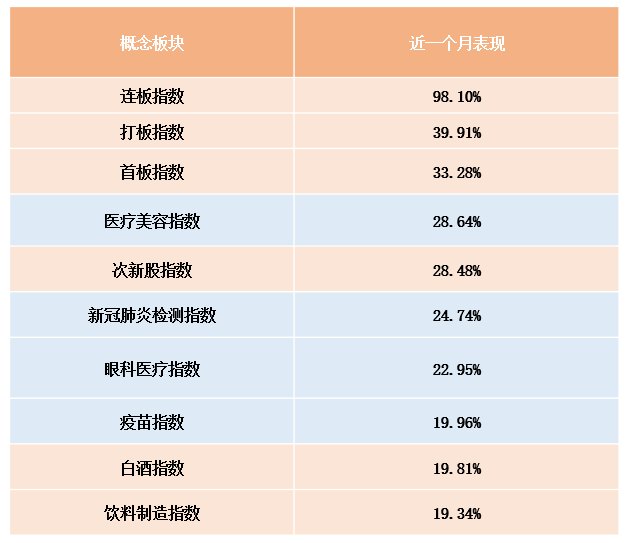

其实,把时间拉长,医药板块已默默涨了一段时间。

截至今日收盘,近一个月中信医药板块已涨10.12%。在Wind 概念板块中,除去与新股相关的概念板块,近一个月医药相关概念表现很突出:

近一个月涨幅最大的Wind概念板块

20210327-20210426

数据来源:Wind

医药板块的行情,又“回来”了吗?

如何看待当前医药板块估值?还贵吗?

近日,融通健康产业基金经理、生物医学博士万民远分享了当前市场的看法,以及自己的医药股选股逻辑。

万民远

四川大学生物医学博士,10年证券/基金行业从业经历,其中6年投资管理经验理。

他懂医药、知药企,深谙投资之道。

专业学术背景和多年投资经验,让他有实力、有底气,不跟风、不抱团,“守正出奇,逆向投资”。

他专注于精选赛道,擅长提前预判,在企业经营阶段性低点布局。善于挖掘隐形龙头价值发现的机会。

他称自己为孤独的“拐点型”价值发现者。

如何看待当前市场

最近市场的风格跟过去两年有些明显变化。

过去买核心资产不怎么看估值,今年核心资产以调整为主,可能会跌得很惨。这或导致大家对估值逐渐谨慎。所以今年还是要以α为主。

为什么过去两年会是这个行情呢?

简而言之,经济的不确定性加上全球疫情,导致全球放水,市场认为在流动性泛滥情况下,可以给确定性高、稀缺性高的标的,提高估值溢价。

现阶段上述两个因素或许都消失了,核心资产估值继续提升的概率降低,所以不太可能延续过去那种状态。

当然,好且成长匹配度跟得上的标的,还能继续支撑,或者说勉强赚业绩的钱。但如果是业绩跟不上的公司,可能就会持续低迷了。

另外,今年医药板块的β机会或不大。甚至拉长全年看,或许是零收益;如果下半年差一点,也有可能为负收益。但是里面会有结构性机会。

因为一个有400家公司的行业,有很多性价比高的标的,还不断有新的标的冒出来,它还是有机会的。

包括最近的一些医美都特别火,现在也不便宜,跟医药很多细分赛道都一样。但是当中也能找到一些估值很便宜、性价比很高的资产。

你指望它从现在就涨到特别高也不现实,大概只能慢慢赚业绩的钱。其实做好了研究,把α的钱赚到了就已经很不错了。

所以我对板块其实不悲观,包括对核心资产也一样,我们需要等待。

过去两年医药涨得好,很多人担心会大幅回调,你怎么看?

我觉得不用过度担心。

为什么?

在过去两年里,不仅医药,整个A股市场也一样,是极少数核心资产的牛市。医药板块里有三、四百家公司,但仔细看看,过去两年也只涨了其中的二、三十家公司。

医药是一个几万亿的市场,同时细分领域特别多,而且每一个细分领域的节奏是不一样的,都有自身的一些特点。

从长远看,医药行业有不断的技术创新、技术迭代,这个过程里总会冒出一些新的机会。几万亿的市场里面,不缺结构性的机会,这也是我们一直强调的。

所以不用太过担心过去两年医药涨得好了、未来就没有机会。相反,在今年这种行情下,医药基金跑出α来或更有希望。

你的投资怎样做到“不抱团”?

机构投资者经常会说我跟别人的持仓不太一样,其实就是“神似而形不似”。

大家看好的赛道都很相似,比如创新药以及配套产业里的CXO,高端器械进口替代、零售药店、消费升级,医美、体检等等,但在细分赛道会有小的分歧。

我的资产布局基本都在这些赛道里,在个股选择上可能会有些差异。别人选择龙一、龙二,我可能选择弹性比较大的龙三、龙四。

从最后的结果来看,不少有潜力的龙三、龙四跑得一点不比龙头差。

融通健康产业组合的特点就是,部分个股要有足够的安全边际,不要亏太多钱。某些个股没赚钱也没关系,其他的个股弹性足够大就行。

我比较注重回撤。就我们的经验看,如果个股估值相对较低,回撤相对来说或会小一点。

融通健康产业组合中的股票,我对它们的表现趋势都大致有谱,大概知道什么时候有涨的机会。

另外,我对股票没有偏见,也没有执念。

不会因为过去表现不好就不买,也不会因为过去表现很好,就一直拿着。

因为我有可以找到更好资产的时候和机会。有替代,就不会有执念。

而且我买的是股票。

弹性比较大的公司可能就是好股票,而好公司太贵就不一定是好股票。

我从来也不怀疑龙头,而且我对龙头也没有偏见,只要估值性价比够,我也可以买龙头。比如有些龙头我拿了三年多了,到现在还有一点。现在有些龙头跌下来,我又配了一点。

你选择个股的逻辑是什么?

通过具体案例交流一下。

以CXO行业某公司为例。

我买时,鲜有人覆盖。

这个公司跟赛道中的龙一、龙二是同时间成立的。当时市值才30亿,乍一看可能会觉得这公司不行。

但我对公司没有偏见,也不会有执念,我喜欢分析公司的历史,喜欢研究为什么公司过去表现不行。

这家公司为什么不行?

我发现它做的是国内创新药。

CXO是给创新药外包服务的。

龙一、龙二为什么能成功,是因为在2008年金融危机时,就开始走向全球,在海外赚钱。

五年以前,中国国内的创新药基本没有空间。创新药卖不起来,所以跟它配套服务的公司,显然赚不到钱,包括举例的这家企业。而龙一、龙二在海外赚到的钱,是中国的工程师红利和海外订单的转移,当时很多产业链都转移到中国来,所以他们抓住机会,赚到了这个钱。

从这个角度来看,可以说这家公司的老板“战略眼光不行”。

但通过实地调研和交流,该公司老板的观点是,国内创新药未来会有很大空间,他的布局也相对左侧,所以就在国内做市场。当时国内客户还没起来,不可能有太大的投入,所以选择潜心打基础,跟国内创新药客户搞好关系。

近两年中国的创新药崛起了。现在,中国创新药投融资金额基本上已经超过了欧洲和日本,仅次于美国,中国资本市场也很活跃,未来甚至有可能超过美国。

而且中国创新药的崛起速度也非常快。近几年医保谈判的中国创新药非常多,很多马上就能超越进口,一个品种甚至能卖到100亿。

在中国创新药崛起的过程中,跟中国创新药企业关系好的服务商或受益。这家公司通过前期积累,搭上了这波红利。

到了年底一公布订单,市场发现它确实有很大的弹性和空间。

而我早在该公司市值30多亿时就开始重仓了。当时市场普遍都没反应。

医疗器械也一样。

某公司我买的时候估值是12倍。我仔细研究过这只股票,认为当时估值非常便宜,之后大概率会有戴维斯双击的机会。

而我本人就很喜欢这种能够戴维斯双击的股票。而且我买的时候看重的是EPS,对基本面要求很严格,要有足够的安全边际。

该公司在业绩增长之后估值抬升,加上今年业绩超预期,所以估值就拔得足够高,涨幅也大。

总之,投资是对未来的投资,需要弄清楚未来能不能行,不要仅仅拘泥于现在。

对行业和个股不要有偏见和执念,做时间的朋友,不做无谓的动作,成功的概率就会大很多。

2021-04-23 19: 56

2021-04-27 15: 34

2021-04-27 15: 06

2021-04-27 14: 23

2021-04-27 14: 17

2021-04-26 19: 45