2020年以来全球资本市场大幅上涨,强劲的股价表现与美联储实行了宽松的货币政策密不可分。随着经济复苏,美联储的宽松政策何时退出成为了市场关心的焦点。

美联储政策目标的“双支柱”是就业和通胀。

1 | 最大就业:不仅仅是失业率要下降,同时需要劳动参与率回归 |

2 | 温和通胀:意味着核心PCE通胀中长期保持在2%左右 |

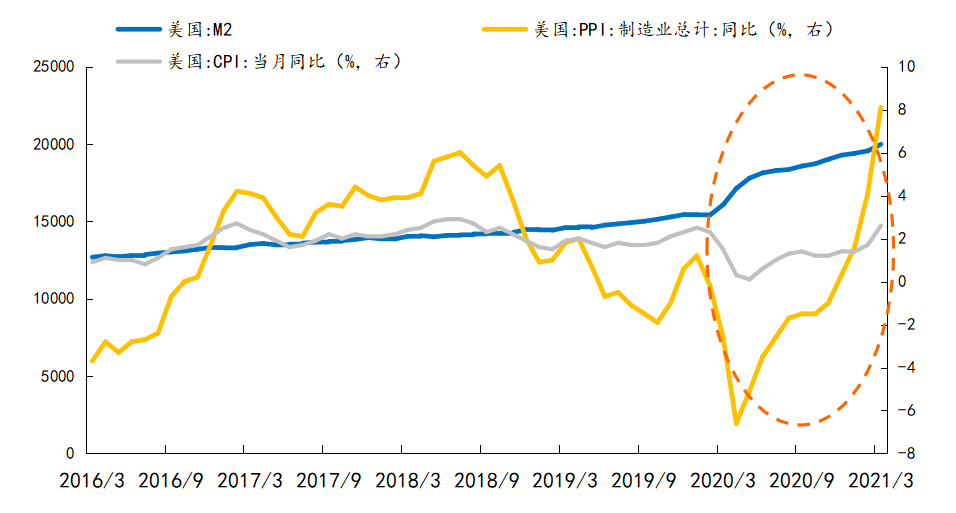

通胀容忍度提高,就业是当前美联储政策的首要考量。今年大宗商品价格呈现振荡上涨的趋势,能源、金属等大宗商品都呈现两位数的涨幅,但美联储多次表态“通胀容忍度提高”,因此通胀即使短期高于2%也不会对美联储货币政策形成太大掣肘。此外,当前的通胀很大程度上是经济复苏,需求回升快于供给扩张造成的短期供给缺口,当供给逐步恢复后,商品价格不存在持续上涨的基础。因此即使美联储维持货币政策宽松,通胀的持续性也存疑。当通胀的影响下降,就业对美联储的影响就格外重要。

图1:美国通胀短期升高,但持续性存疑

数据来源:Wind,更新至2021-03

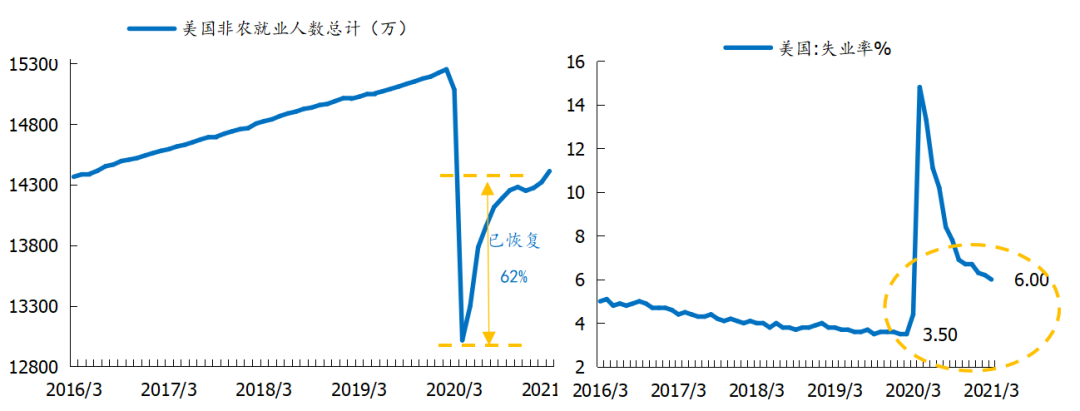

美国就业情况快速恢复,但较疫情前仍有较大差距。

➤ 从失业率来看,3月失业率(6%)与疫情前(3.5%)仍有较大差距,按照当前月均0.15%的下降速度,即使美联储就业容忍度提高,失业率下降至5.4%(2011-2019年平均值),仍需要7个月的时间,最早在8月初达到。

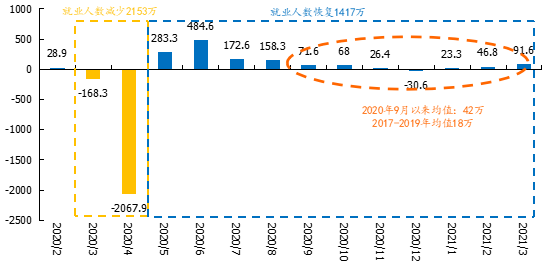

➤ 从就业人口来看,从2020年5月美国“解封”经济、积极推进复工复产后至今,美国非农就业人数已累计增加1417万人,去年9月以来月均增加42万,远高于2017-2019年均值18万,就业复苏态势向好,但新增就业仅占受疫情冲击而萎缩的就业规模(2153万)的62%。如果要恢复到疫情前就业规模,按照月均新增90万(保持3月的新增就业人数)的乐观预期,也需要8个月时间。

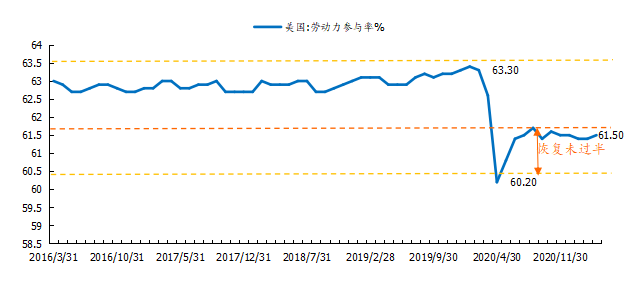

➤ 从劳动参与率来看,3月该指标为61.5,较底部上升1.3,按照当前修复速度,恢复到疫情前63(2011-2019年平均值),仍需1年以上的时间,就业复苏任重道远。

综合来看,当前美国就业形势恢复是比较快的,但即使考虑失业率这个恢复最快的指标,美国仍需4个月恢复到平均水平,因此美联储的政策变化观察窗口或在8月左右,而短期有望维持宽松的现状。

图2:美国新增非农就业人数变化

数据来源:Wind,更新至2021-03

图3:美国非农就业人数总计丨图4:美国失业率变化

数据来源:Wind,更新至2021-03

图5:美国劳动参与率变化

数据来源:Wind,更新至2021-03

考虑印度疫情反复,且变异病毒“耐药性”提升,若海外经济体受变异病毒影响,疫情再度“升温”,经济复苏步伐“放缓”,那美联储货币政策收紧“步伐”可能仍要放缓。8月失业率达标或仅是“收紧”成为政策可选项的开始,而非真正收紧的开始。

2021-04-28 21: 17

2021-04-28 21: 16

2021-04-28 18: 59

2021-04-28 18: 37

2021-04-28 18: 22

2021-04-28 18: 12