A股市场表现

上周指数上涨,日均成交量环比提升。上证综指上涨1.39%,深圳成指上涨4.60%,创业板指上涨7.58%。两市总成交量3.92万亿元,日均成交量环比增长15.11%。

板块涨跌互现,其中上涨居前的板块为医疗保健、电新和建材,分别上涨6.73%、6.55%和5.75%;下跌居前的板块为建筑、纺服和地产,分别下跌1.87%、1.79%和1.64%。

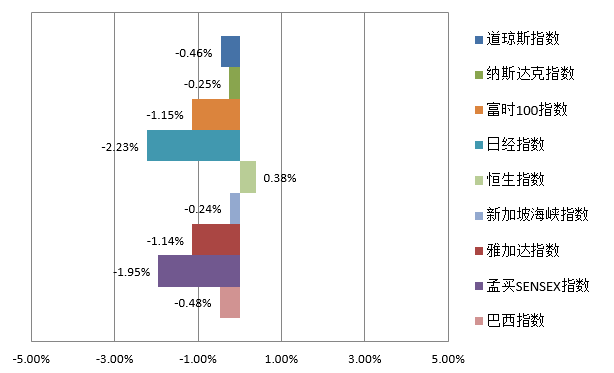

境外市场表现

境外市场2021年4月19日~4月23日一周回顾

长城宏观评述

近期多数上市公司都已经披露了年报和2021年一季报,据有关机构统计,截至上周二晚上,全部A股4140家上市公司中,已经披露一季报的公司有2663家,占比64%,全部A股非金融的已披露季报2617家,占比63%。两种口径下一季报盈利同比分别增长123.3%和205.4%,比2020Q4增速分别高117.4%和193.5%,两种口径下盈利增速中位数分别高达81.7%和83.3%,上市公司去年四季度和今年一季度业绩增长几倍、十几倍甚至几十倍的比比皆是。

但是,如此亮丽的业绩并没有得到市场的积极响应,许多公司业绩披露以后股价不涨反跌,更加强化了投资者的悲观情绪,加剧了市场震荡。其中一个重要因素可能是许多投资者担心一季度经济增速和上市公司盈利增速见顶回落。

一方面,由于去年全球疫情扩散对经济的冲击所造成的基数效应,今年一季度业绩如此高的增长速度难以持续,未来二、三季度的业绩增速很可能明显回落。但是,按照目前多数机构的预测,全部A股非金融的上市公司今年全年的业绩增速依然高达20%以上。

另一方面,从宏观上看,今年一季度经济同比增长18%以上,未来三、四季度的经济增速很可能也要明显回落。但是,要特别强调的是,经济增速回落并不意味着上市公司盈利增速也必然相应回落。从2015年底以来,我们一直强调上市公司盈利的增长与宏观经济增速的回落并不冲突,这里面的根本逻辑就是,在经济收缩中活下来的企业,市场地位和盈利能力反而在加强,因为担心经济增速回落而对上市公司盈利前景过于悲观是没有必要的。

此外,春节以来A股之所以持续震荡下跌还有一个很重要的背景和直接原因是,美国长端利率快速上升,但这对美股却没有造成明显的冲击,SP500和道琼斯指数反而扶摇直上,不断创历史新高。事实上,近期美国长端利率也有所震荡回落,而A股依然在震荡下跌。

从估值的角度看,对比美股,A股无论是核心资产还是科技股,估值都不过分,甚至有明显的优势。特别是化工、钢铁、建材建筑和出口产业链,无论是横向比,还是纵向比,估值都在历史低位。虽然许多投资者对货币收缩还有担心,但我们一直强调,去年夏天以来,中国的货币政策就已经基本上回归中性,2021年大部分时间很可能还是以中性偏紧为主要格局,但过度紧缩和持续紧缩的可能性不大。但由于A股投资者过度看重短期波动,互相博弈,造成多杀多的格局。

对此,我们继续重申我们的判断,无论是A股各大指数当前的点位,还是目前的估值水平,我们认为A股总体上当前的风险都不大,只是春节过后A股剧烈的震荡下跌对投资者的人气打击较大,还需要时间修复。

综合各方面因素,未来一两个月A股很可能还是以震荡筑底为主要格局,建议投资者坚定信心,逢低布局优质个股和基金。从长期看,大部分核心资产估值风险不大,下跌都是长线资金布局的机会。同时,碳减排和碳中和将使传统周期性行业的产业结构发生深远变化,未来周期性行业的产品价格的波动性将明显下降,周期性行业的盈利将越来越稳定。我们认为今年大部分时间周期股和中小股票的绝对收益和相对收益都可能超越核心资产。

此外,我们对新能源产业链、汽车电动化智能化产业链和军工等三大产业链以及半导体和大数据为代表科技股和电子元器件继续看好,建议投资者从战略上继续逢低重点关注。

向威达

长城基金首席经济学家

2021-04-30 13: 53

2021-04-30 10: 10

2021-04-06 13: 00

2021-04-29 22: 34

2021-04-29 22: 13

2021-04-29 21: 36