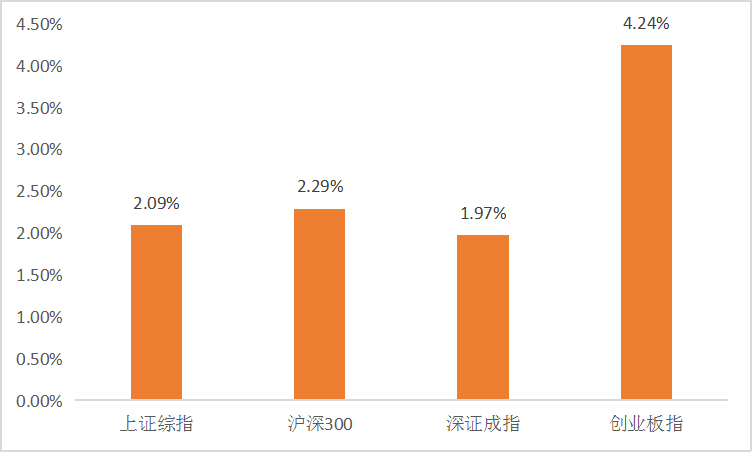

一周市场回顾

(wind,2021/5/10~2021/5/14)

重点板块分析

医药生物板块(+7.58%)涨幅第一

医药生物板块(+7.58%)涨幅第一疫情发展出现变数及相关赛道利好频传

休闲服务板块(+5.69%)涨幅第二

休闲服务板块(+5.69%)涨幅第二 非银金融板块(+5.48%)涨幅第三

非银金融板块(+5.48%)涨幅第三券商板块出现大幅上涨

中欧财富投顾观点

上周金融数据的公布有利于悲观预期的修正,但市场的情绪面存在一定惯性,悲观预期的修正过程可能将伴随市场的震荡缓慢修复。

首先,上周出炉的4月CPI涨幅0.9%并未大幅超出市场预期(Wind, 2021.5.14),同时由于CPI仍维持低位,央行不太可能收紧政策应对PPI的上行。

第二,4月仅8.1%的M2增速虽弱于预期,但因央行需确保信贷增速与名义GDP的匹配,在PPI上行的背景下央行的信贷增速目标反而可能进行必要的上调。

在中国经济处于复苏后期和海外仍处货币宽松环境的背景下,经济基本面的表现并未走弱,且下游企业受到原材料涨价压力的持续性仍有争议,A股市场对信贷、经济基本面和热门公司估值的看法可能过度悲观。

对于债券市场,5月以来资金面依旧持续宽松,这超出了市场的预期,这可能是由于利率债供给、政策呵护、机构欠配、股债对比等多方面因素共同造成的,而不是单独某一个因素。中欧财富投顾仍旧维持5月利率震荡偏上行的观点,尤其是当资金利率回归历史均值时。

01 剧烈的风格切换

在前期的剧烈风格切换后,对短期市场偏中性的观点下,建议维持成长与价值行业相对均衡的配置策略。

02 成长板块配置机会

五一节后的市场调整为优质成长股创造了更好的配置机会,建议关注成长股中业绩增长确定性较强的医疗、服务消费、新能源等领域。

03 价值风格不抛弃

近期市场频频调整,低估值板块的防御价值持续提升,建议关注价值股中供需错配现象可能会持续的铜、钢铁、化工、农产品,和防御性凸显的金融与地产行业龙头。

2021-05-18 09: 23

2021-05-18 09: 18

2021-05-18 09: 16

2021-05-17 22: 12

2021-05-17 21: 43

2021-05-17 21: 40