上周市场涨跌互现。上证指数上涨2.09%;深圳成指上涨1.97%;创业板指上涨4.24%。

上周涨幅居前的板块为医药、食品饮料及非银,分别上涨7.68%、5.36%和4.80%。另一方面,钢铁、有色及建材跌幅居前,分别下跌3.66%、2.35%及2.20%。

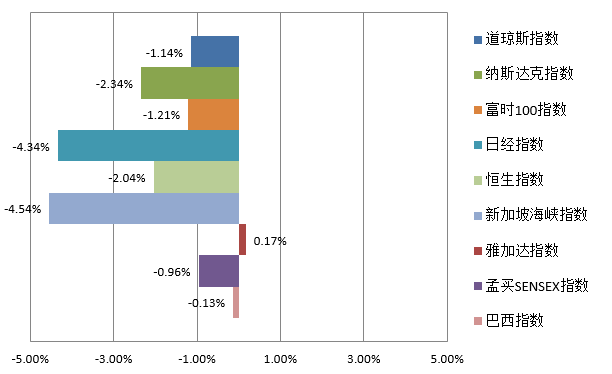

境外市场2021年5月10日~5月14日一周回顾

中美两国几乎同时公布了4月份的物价数据,引发了极大的关注,甚至引发全球金融市场震荡。4月份中美两国的物价数据超出了市场预期吗?投资者有必要如此恐慌吗?此前我们对通胀问题已经作了很多讨论,本期我们对此集中作一些专题讨论。

01

4月份的物价数据超出预期了吗?

中国4月份CPI当月同比上涨了0.9%,而美国4月整体CPI同比大增 4.2%,增速创2008年9月以来新高,环比上涨0.8%,也是2008年6月以来最大的环比增长。中美两国特别是美国的物价数据创下历史性的纪录,许多投资者对此感到恐慌。我们认为,市场对中美两国二季度通胀的高点并不是没有预期的,许多机构预测美国二季度的PPI和CPI将快速上升,高点很可能到5%以上甚至6%左右。再加上近期美国经济加速复苏,房价持续上涨,房租以及二手车价格大幅度上升,相关服务行业如交通运输等价格也大幅度回升, 4月份美国的CPI大幅度上涨就不奇怪了。

02

通胀还会不会进一步上升?

未来通胀还会不会进一步上升主要取决于两个方面:一是去年的基数效应,二是新涨价因素。如前所述,这一轮国际油价和国际商品价格是从去年11月份加速上涨的,因此去年的基数效应很可能要持续到今年的11月份前后。仅仅是基数效应,很可能就使得11月份之前的通胀指数居高难下。特别是中国,去年中国物价基数最低的是5月份,因此,基数效应就很可能导致中国的5月份PPI更高,

对投资者而言,未来新涨价还有多大空间?要讨论这个问题,我们需要深入总结去年下半年以来国际油价和国际金属价格上涨的逻辑。我们曾经多次指出,这一轮国际油价和国际商品价格上涨有四大主要逻辑:

第一,美国和欧洲各国实施了史无前例的货币扩张和财政刺激,导致美国的股市和房地产价格持续大幅度上涨。美元指数下跌,在一定程度上也推动了国际油价和国际商品价格上涨。

第二,全球疫情扩散导致各国的生产与生活复苏不同步,供给和需求复苏不同步,资源国与加工制造国生产复苏不同步,导致去年下半年以来以铜为代表的国际金属供求格局失衡,再加上疫情导致全球航运和物流系统受到巨大冲击,运输成本急剧上涨,从供应和运输两个方面推动国际金属价格上涨。而供求失衡和运输紧张又迫使部分加工企业格外增加库存,流通领域也囤积居奇。

第三,全球的大宗原材料价格低迷了近十年,产能几乎没有扩张,而当前的库存又处在历史较低的位置。实体经济这样的格局必然引发期货市场的多头进一步借题发挥,跟风炒作,增加多单,锁定持仓,并借势兴风作浪。三股力量共振,形成的合力所导致的结果就是国际金属价格加速上涨。在各种芯片和半导体制造领域,同样的结局,引发通胀恐慌扩散。

第四,全球碳减排和碳中和则意味着全球性的去产能,也必然使全球各国的产业结构和全球的经济秩序发生深远的变化,一方面,未来的需求还在增长,而供给侧的产能不仅难以扩张,反而逐步减少,换言之,需求在继续做加法,但供给却被迫一直做减法。因此,全球碳减排、碳中和的行动计划本身就会使各国的产业资本和全球的金融市场对未来的全球能源格局和原材料格局产生无限的联想,各种因素叠加,加剧了市场对供给侧的担忧,结果不言而喻,必定是各种资源和化工材料全面上涨,加速上涨。

我们无法判断大宗原材料价格还有多大上涨空间,但我们认为,从长周期看,传统意义上的周期品价格的波动性未来很可能明显下降,价格波动的中枢明显抬高,价格的稳定性明显加强。短期看,综合各方面因素,未来一段时间大宗原材料价格很可能以高位震荡巩固消化为主要格局,连续大幅度下跌的可能性较小。根据当前的价格水平和有关机构预测,今年中美两国的物价指数高点应该在5月份,中美两国的PPI有可能分别高达8%左右和6%左右,Q3和Q4有可能在波动中回落,年底前可能回落到4%和3%左右。

03

中国的货币政策还会不会进一步收缩?

美国央行会不会提前加息?

中美两国物价同时飚涨,引发了国际金融市场的恐慌和美国长端利率的波动。去年夏天以来我们一直判断未来一个较长的时间特别是2021年大部分时间中国的货币政策以中性偏紧为主要格局,刚刚公布的4月份货币、信贷和全社会融资数据比3月份和去年年底都明显回落,但未来过度紧缩持续紧缩的可能性不大,当然未来几个月放松的可能性更小。事实上,我们认为,在美国加息之前中国加息的可能性几乎可以排除。

那么美国央行会不会提前加息?近几个月来美国央行的官员多次公开宣称通胀是暂时的,4月份的CPI已经超过了美国央行所声称的通胀目标,5月份的数据还会大幅度上升,未来几个月到年底之前美国的CPI很可能都在2%以上,我们觉得美国央行很难无视这一现实。当然,我们不认为美国会马上加息,但很可能提前停止货币扩张,首先减少每月的购债规模,第二步缩表,第三步再加息,这三步时间都有可能比联储此前向市场释放的信息要大大提前。

04

怎么看待当前中国的资本市场?

春节以来A股之所以持续震荡下跌,就是因为相当一部分投资者对通胀和货币收缩有所预期,长时间的调整已经对通胀引发的货币收缩和利率上升反映比较充分了,未来通胀继续上升对A股的冲击可能不大。目前许多机构已经明显上调了对A股全年盈利的预测,全A非金融的业绩增速预期普遍上调到25%至30%以上了。另一方面,我们认为,无论是白酒为代表的核心资产,还是以金属、化工和建材及银行为代表的周期股,估值都不过分。我们继续特别强调,虽然近几日煤炭、钢铁等商品价格大幅下跌,但我们认为商品价格的短期波动没有改变我们对周期股继续看好的观点,我们建议投资者高度重视周期股的变化,未来一个较长时间周期股很可能继续超越大盘。同时我们建议投资者从长线的角度和战略的高度继续逢低重点关注新能源产业链、汽车电动化智能化产业链和军工产业链以及半导体等科技股。

2021-05-19 17: 30

2021-05-17 17: 23

2021-04-23 16: 59

2021-05-19 16: 41

2021-05-19 16: 18

2021-05-19 16: 15