2021-06-02 14:48

五月完美收官,被认定将区间震荡的A股在近3个月后再度突破了3600点大关。红六月可期?

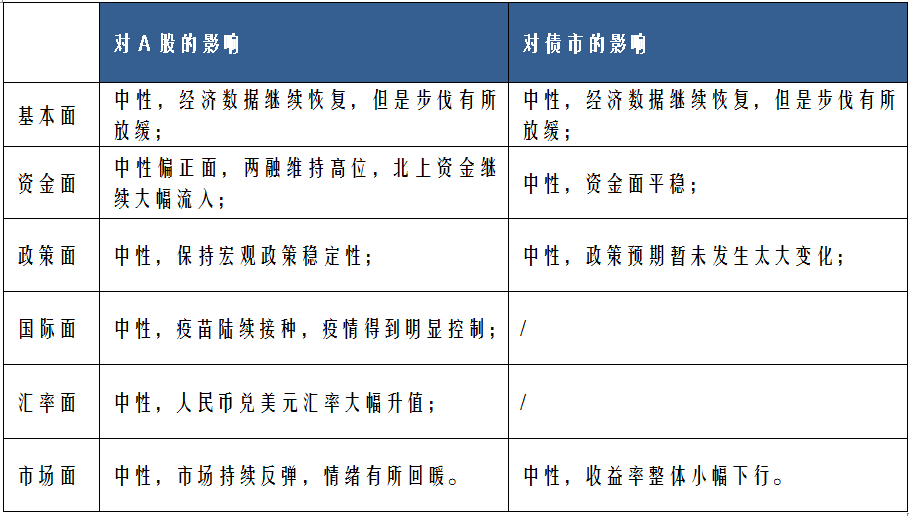

凯石基金根据经济基本面、资金面、政策面、国际面、汇率、市场面6个对市场影响较大的因素,对股市和债市进行回顾和展望。国家统计局数据,1—4月份,全国规模以上工业企业实现利润总额25943.5亿元,同比增长1.06倍,比2019年1—4月份增长49.6%,两年平均增长22.3%。1—4月份,在41个工业大类行业中,39个行业利润总额同比增加,1个行业扭亏为盈,1个行业实现减亏。

近一月,央行公开市场操作力度依然较弱,依然保持每日百亿逆回购投放以对冲到期资金。全月来看,共投放资金3500亿元,回笼资金3600亿元,净回笼资金100亿元。

货币利率方面,近一月利率略有上行,具体来看,近一月R001均值为1.9921%,较上期上行6.41BP,R007均值为2.1336%,较上期下行0.52BP,DR001均值为1.9607%,较上期上行6.83BP,DR007均值为2.0821%,较上期下行2.79BP。两融余额维持高位,北上资金大幅流入。两融余额方面,截至5月28号,两融余额为17117亿元,重返春节前高位。南北向资金方面,北上资金持续流入,近一月累计净流入资金510.92亿元;南下资金近一月净流入128.35亿元。

5月21日,国务院金融稳定发展委员会召开第五十一次会议,研究部署下一阶段金融领域重点工作。会议指出,金融系统大对实体经济的支持力度,稳健的货币政策灵活适度,信贷政策精准适应市场主体需要,流动性保持合理充裕,金融服务水平提高,金融支持疫情防控和经济社会发展取得明显实效。会议要求,金融系统要坚持大局意识,坚持稳字当头,科学精准实施宏观调控,把握好度,不搞急转弯。要综合运用多种货币政策工具保持流动性合理充裕,有效防范和化解金融风险,促进经济金融良性循环。

近期大宗商品原材料涨价问题明显,国家发展改革委等五个部门召开会议,联合约谈了铁矿石、钢材、铜、铝等行业具有较强市场影响力的重点企业,钢铁工业协会、有色金属协会参加。会议明确,下一步,有关监管部门将密切跟踪监测大宗商品价格走势,加强大宗商品期货和现货市场联动监管,对违法行为“零容忍”,持续加大执法检查力度,排查异常交易和恶意炒作,坚决依法严厉查处达成实施垄断协议、散播虚假信息、哄抬价格、囤积居奇等违法行为。数据显示,美国一季度实际GDP年化季环比修正值 6.4%,预期 6.5%,前值 6.4%。一季度年化实际GDP为190881亿美元,初值为190876亿美元。BEA(美国商务部经济分析局)对此分析称,第一季度实际GDP的增长反映了个人消费支出、非住宅固定投资、联邦政府支出、住宅固定投资以及州和地方政府支出的增长,但这些支出被私人库存投资和出口的减少部分抵消。

刘鹤与美国贸易代表就贸易问题通话。双方本着平等和相互尊重的态度,进行了坦诚、务实、建设性的交流。双方认为发展双边贸易非常重要,并就彼此关心的问题交换了意见,同意继续保持沟通。此前商务部新闻发言人高峰表示,中美第一阶段经贸协议有利于中国,有利于美国,有利于整个世界。双方应共同努力,创造氛围和条件,推动协议落实。随着海外疫苗的陆续接种,多数国家疫情有所好转,经济数据受此提振也较强劲,多数国家和地区股市上涨。美股方面:近一月,道琼斯工业指数、纳斯达克指数、标普500指数的涨跌幅分别为1.74%、-1.62%和0.47%。黄金方面,随着比特币等虚拟货币的大幅调整,黄金明显上涨,近一月COMEX黄金上涨7.21%,报收1896.30美元。原油方面,原油受需求改善影响,近一月ICE布油上涨4.17%,报收69.21美元。截至5月27日,美元兑人民币即期汇率报收6.3758,美元兑离岸人民币汇率报收6.3715,上月二者分别报收6.4716和6.4741。近一月人民币指数大涨1.18%,报收119.55点,美元指数近一月下跌1.40%,报收90.01。近期人民币走势强劲,一方面是因为中长期中国经济复苏程度领先全球,另一方面也受美元走弱影响。

对于近期汇率波动,央行副行长表示,我国外汇市场自主平衡,人民币汇率由市场决定,汇率预期平稳。未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态。

近一月,A股继续反弹,上证重返3600,各大指数均不同程度上涨。具体来看,近一月上证综指、沪深300、中小板指、创业板指涨跌幅分别为4.70%、4.19%、3.00%、4.36%,各大风格均有所表现,呈现多点开花。近一月28个申万一级行业仅2个收涨。具体来看表现,国防军工(10.02%)、食品饮料(9.80%)、计算机(7.34%)表现相对较好。

一级市场方面,发行较上月明显减少。近一月共发行利率债(不包括地方政府债)38只合计7762.86亿元,其中国债14只合计3757.56亿元,政策性银行债24只合计4005.30亿元,供给较上期明显减少。地方政府债发行203只合计7961.09亿元,与上月持平;同业存单发行18126.80亿元。公司债发行1438.35亿元。

二级市场方面,收益率整体小幅下行。近一月,资金面平稳,债券收益率小幅下行。

市场近期持续修复,且近期不同风格均有所表现,呈现出难得的均衡特征。

风险虽在此前的调整中一定程度上得到释放,但是整体仍然缺乏足够的盈利支撑,盈利和估值难以形成共振,以自下而上的机会为主。

近期债市的惯性再次显现,供给紧张的背景下整体收益率继续下行。

短期PPI高涨CPI温和,局部信用收缩的预期也不断增强,下半年债市压力或将变大,但整体风险仍然可控,区间震荡成常态。

注:文中所述的近一月,截至日为2021年5月27日。

风险提示

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。