各位投资者朋友,大家好,我是安信基金首席理财师胡颖。

大家有没想过,货币基金、债券基金以及银行理财这些年收益的下降主要原因是什么呢?其实,这与这些产品过度依赖利息收入有关。近年来,随着我国宏观经济的升级和转型,经济增速有所放缓,以国债为代表无风险收益率下行,带动债券等固定收益资产利息收入下降,使得货基、债基及银行理财的收益水平受到影响。

数据来源:wind,统计时间2002至2020

因此,想要提升预期收益,就要在债券单资产投资的基础上引入新的资产,且有三个要求。一是相关性要尽量低,当债券下跌的时候,新引入的资产不容易出现同时下跌;二是收益要尽量高,这样才可能让提升产品整体收益;三是这类资产容量要大,便于投资,流动性好。

最符合以上条件的资产无疑是股票,股票收益高于债券,容量也大。从2005年-2020年股债资产的走势可以看到,股票和债券同时下跌的时间占比是很低的,绝大部分时间都能互补,所谓“东边不亮西边亮”,甚至还能同时上涨。

数据来源:wind,统计时间2005至2020

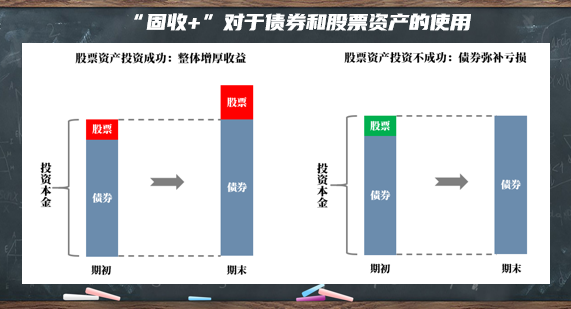

对于期望收益稳健的投资者而言,大家没有必要“谈股色变”,“固收+”产品正是利用了股债的互补性,在债券投资的基础上,通过一定的方法引入股票,在增厚收益的同时尽量降低波动,这其实就是一种资产配置。

一般情况下,基金管理人会将投资本金的大部分投资于债券,主要目的是期末能够增值到所有本金的水平,剩余部分可投资于股票资产,这样无论股票部分的投资效果如何,本金部分能获得尽量多的保护,这就是所谓“风险预算”的概念,即在投资股票之前,产品能承受多大的风险是提前就计算好的。

但是,如果只是简单地使用这种方法,很难达到上期视频提到的安信稳健增值的业绩表现。在下期视频中,我们会告诉大家,安信“固收+”之所以取得非常优秀的业绩,在投资方法上还做了哪些重要的优化。

提示:基金管理人承诺依照诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。以上投资观点仅代表一定时间期限内的个人判断,不构成投资建议或承诺。投资者购买基金时请仔细阅读基金的《基金合同》和《招募说明书》等基金法律文件。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。敬请投资者关注产品收益波动风险。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,选择需谨慎。

2021-06-11 16: 20

2021-06-11 16: 18

2021-06-11 15: 59

2021-06-11 15: 47

2021-06-11 12: 12

2021-06-11 08: 45