不知不觉中,我们的知识旅途已经接近尾声,今天就是《“固收+”修炼手册》的最后一期(戳上面的《“固收+”修炼手册》话题查看过往文章)。

从前几期的内容中,我们了解到,“固收+”产品主要以债券资产作为底仓,同时配置一定比例的权益资产,在严控回撤的前提下,力求增强收益。“固收+”策略和家庭资产配置的原理基本是一致的。配置家庭资产的目的并非追求一夜暴富,而是为了平衡收益和风险,以此实现家庭财富的长期稳定增长。

在全球低利率和理财产品净值化的背景下,银行理财和纯债基金等泛固收类产品收益率不断下行,同时权益类产品波动加剧,“固收+”产品正逐渐成为家庭资产配置中的重要部分。

这一期,城城将从每个人都应该学会的家庭资产配置入手,为大家讲解“固收+”在这其中扮演的角色,以此领会“固收+”的意义所在。

1.警惕“固收+”变“固收-”

有小伙伴可能会问,怎样配置家庭资产才算合理?如果你的家庭资产配置规划只是胡乱组合,比如全部梭哈买股票,或者完全按部就班他人的规划,那将是极其危险的。合理的资产配置组合,应该是不同投资产品的合理搭配,包括存款、基金、股票、保险等等,组合产品的相关性越低越好,才不会让一阵“大风”就刮走你所有的资产。

一般而言,大部分家庭在配置资产时,还是以稳健为主,银行理财、定期存款是主流配置方向。投资权益市场的资金占比相对较小,而且权益投资有盈有亏,即便在一只基金或一只股票上获得了较高的收益率,平均到全部资产上效果也会减弱很多。总而言之,家庭参与资本市场投资的基本原则应该是风险可控和回报可期。

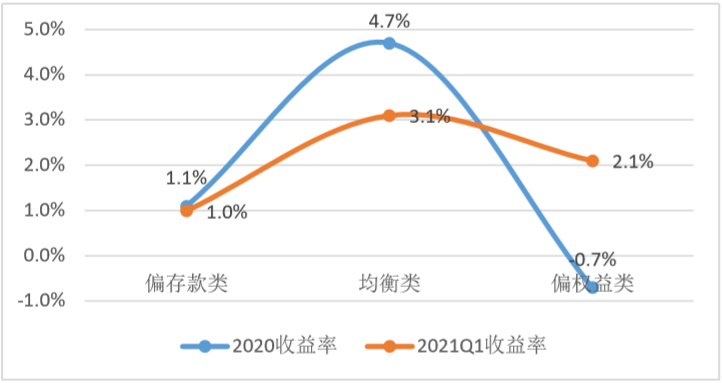

研究发现,均衡型配置能促进家庭财富增加,显著提升投资收益水平。蚂蚁集团研究院联合西南财经大学中国家庭金融调查与研究中心共同发布的《中国家庭财富指数调研报告(2020年度)》,将中国家庭财富配置类型分为偏存款类、偏权益类和均衡类三种。

数据显示,即便在A股小牛市的2020年,中国家庭投资理财平均收益率也只有2.3%。而在家庭财富配置分组中,“均衡类”家庭收益率最高,达到4.7%,是全国平均水平的两倍;“偏存款类”家庭的全年收益率为1.1%,是全国平均水平的一半;令人惊讶的是“偏权益类”家庭资产配置甚至呈负收益率。

图片来源:中国家庭财富指数调研报告(2020年度)

可见,相对而言,均衡型配置更可促进了家庭财富的增长,而“固收+”产品的投资原理恰与均衡配置的理念相吻合。这种情况下,投资者不如适当配置“固收+”产品,争取提高家庭资产配置的底仓收益率,进而提高家庭的整体财富值。

新时代背景下,“固收+”产品正成为家庭投资理财的新宠,有望成为中国家庭资产配置中的重要压舱石之一。

2.资产配置的最佳CP

“固收+”能够在短时间内纵横资本市场,贯穿于新时代的家庭资产配置中,原因主要在于它对投资者家庭资产配置的意义重大。

严控波动和回撤

每个家庭的风险承受能力各有所异,但为了应对家庭生活中的各种需求,投资者在进行家庭资产配置时一般都是求稳心态,而“固收+”产品正好与投资者家庭资产配置的需求相符。“固收+”产品以固收类资产打底,较高比例配置债券类资产,严控波动和回撤,力求长期、持续地为组合提供相对确定的收益,从而在各类市场状态下,都力争达到相对稳健的投资收益。

契合投资者对收益率的追求

投资者进行家庭资产配置规划无非是为了追求收益,而“固收+”产品在严控风险的同时也注重追求投资收益,其通过丰富的大类资产配置策略,在不同市场环境下寻找高性价比资产进行配置,力求投资收益稳中求进。

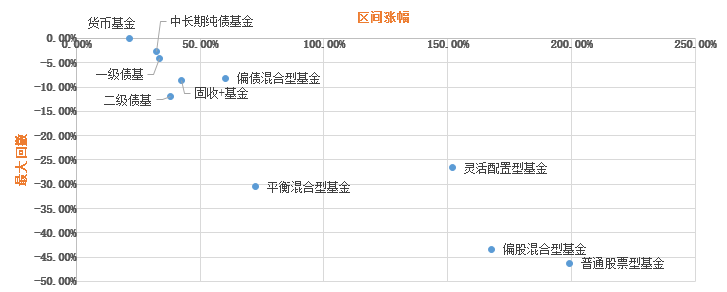

2015年以来各类基金指数与“固收+”基金业绩表现

数据来源:Wind,2015/1/1-2021/6/30,目前市场上没有“固收+”基金的单独分类,数据以一级债基、二级债基和偏债混合基金的加权平均数统计.其他基金数据均为该类基金指数数据。

流动性上更具优势

“固收+”基金中开放式运作的产品占比较高,而银行理财产品以3-6个月、6-12个月及1年以上期限为主,1年以上期限产品中1至1年半及2至3年产品相对较多。所以从数据上看,“固收+”基金的整体流动性好于银行理财产品。当然,带有一定期限的“固收+”基金有其投资优势,未来会越来越多。

通过了解“固收+”在家庭资产配置中扮演的角色,我们可以认识到,“稳健”、“长期”应该成为每个家庭配置资产时必须考虑的因素。从风险收益特征角度看,“固收+”产品的预期收益及预期风险水平高于纯固收类产品、低于权益类产品。和纯固收类产品相比,“固收+”产品的预期回报更高;和权益类产品相比,“固收+”产品的波动性更小。作为家庭资产配置的压舱石,相信“固收+”产品未来会成为中国家庭的核心配置资产之一。

3.基金经理有话说

“ 从某种意义上来说,“固收+”扮演着老百姓家庭资产配置中的压舱石。“固收+”产品的优势不在于能否带来可观的收益回报,而在于其所表现出的整体组合风险管理和回撤控制能力。这一点和家庭资产配置的原理是一致的。

在现金管理类理财产品收益率不断下行的今天,大部分稳健型投资者都在寻找收益率水平更高的资产,而“固收+”产品成为了这个时代中,居民家庭值得配置的底仓类资产。”

风险提示:

基金投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

2021-07-14 21: 06

2021-07-14 21: 02

2021-07-14 20: 28

2021-07-14 20: 17

2021-07-14 20: 15

2021-07-14 19: 23