图 说 行 情

数据来源:WIND,恒生前海基金整理。图一、图二数据区间:20210719-20210723,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20210722。图三、图四数据区间:20210719-20210723。

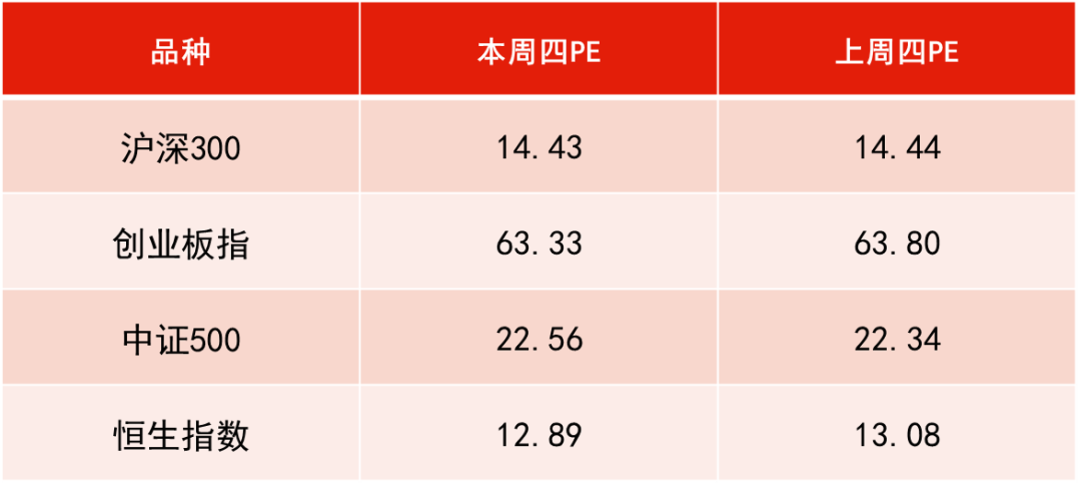

估 值 看 市

数据来源:WIND,恒生前海基金整理,数据区间:20210715-20210722。

投 资 策 略

本周点评:

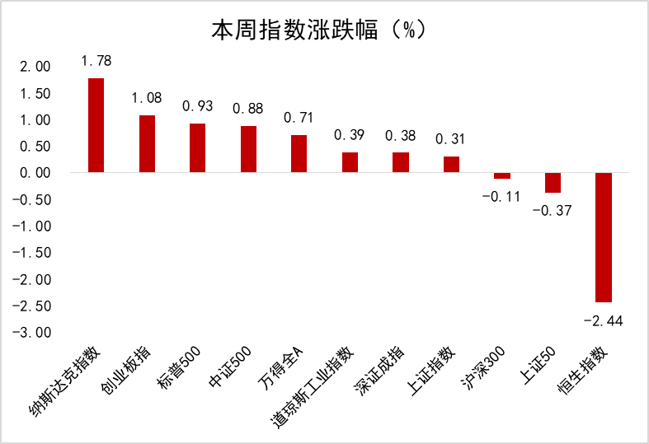

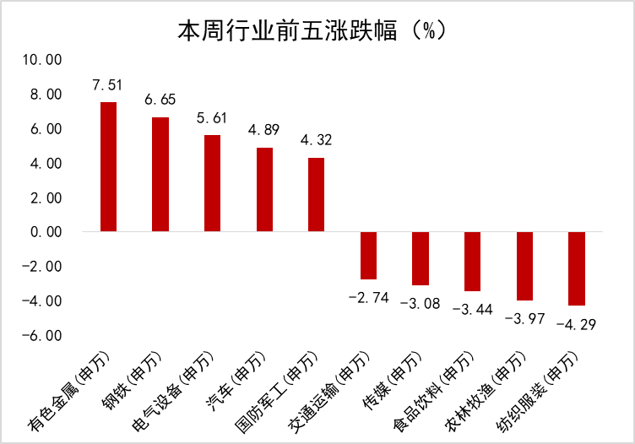

本周上证指数上涨0.31%,深成指上涨0.38%,沪深300指数下跌0.11%,创业板指上涨1.08%,科创50上涨2.51%;有色、钢铁、汽车等板块领涨,农林牧渔、纺织服装、食品饮料等板块领跌。

本周市场继续演绎极致化行情,以半导体、新能源汽车上游为核心的科技板块继续走高,而传统蓝筹白马持续走低。目前市场给予公司业绩增长(G)的权重要远大于历史ROE,高景气的半导体、新能源汽车行业相较于传统白马更易获得资金青睐。半导体方面,以IGBT为代表的功率半导体(尤其是车用半导体)严重缺货,交期长达半年以上,且将至少持续到明年;新能源汽车方面,上游锂资源供给无法满足下游新能源汽车快速渗透带来的需求,目前也处于非常紧张的状态,其中碳酸锂、氢氧化锂价格都持续上涨。

下周展望:

本周以半导体、新能源汽车、光伏为主的科技制造板块上涨较多,由于目前整个货币政策处于稳定状态,行业趋势短时间难以改变,我们认为极致化行情将持续,资金将持续青睐高景气的半导体、新能源汽车等行业,以业绩逐步消化估值。虽然短期有可能存在累积涨幅较大出现回调的可能,但中长期趋势难以逆转。

建议关注海内外疫情变化情况、美联储及国内货币政策变化情况,在宏观环境不发生大变化的前提下,我们持续看好高景气的科技制造行业。具体可关注新能源汽车、光伏、半导体为核心的高端制造业,以及医药、消费、互联网等行业。

本周点评:

本周港股呈现震荡向下走势,恒生指数收报27321.98点,全周累计下跌2.44%。从本周板块表现来看,顺周期和价值类板块领涨,包括电讯业、原材料业、公用事业;医疗保健业、科技资讯业、必需性消费业领跌。

本周海外新冠病毒德尔塔变种感染病例激增,引发华尔街大范围抛售,投资者担忧封锁措施再度升级,导致经济复苏放缓。有“美股恐慌指数”之称的芝加哥期权交易所波动性指数(VIX)周中触达22.50点,为两个月以来最高水平。

受此影响,港股本周表现相对弱势,恒生指数再次失守28000点关口,其中在恒生指数中权重较高的互联网类企业在短暂反弹之后继续跟随中概股的下跌趋势而受到压制,拖累恒生科技指数全周累计下跌4.55%。加之下半周传出中央发文加强对校外培训机构监管,措辞严厉,超出市场预期,导致教育科技类公司集体崩盘,也进一步加深了恒生科技指数的跌势。

下周展望:

央行全面降准将有助于部分缓解中国当前结构性通胀压力和下游需求疲弱的问题。流动性相关的政策将为经济增长提供支撑,并有助于应对经济增长面临的挑战,同时也暗示国内流动性或将稳中趋松。另外,监管对于新经济板块,特别是互联网平台型企业的态度可能在短期造成一定的市场波动,或影响市场整体表现,但从长期角度来看,一旦不确定性利空落地,新经济中具有独特性的龙头企业仍然存在较强吸引力。

在新的催化剂出现前,港股市场可能继续维持区间波动走势。考虑到在未来一段时期内通胀和流动性或仍是短期市场关注的焦点,板块配置上建议以成长和价值风格相对均衡配置为主。短期可关注低估值蓝筹股和受益于经济恢复的传统经济板块,如公用事业、地产、周期等板块;中长期来看,考虑到我国经济正处于转型升级进程中,科技+消费是转型大方向,因此重点关注新经济、科技、消费等中长期向好逻辑板块趁低吸纳的机会。

本周点评:

央行本周累计开展500亿元逆回购操作,同时有500亿元逆回购到期,实现零投放零回笼。资金面方面,7月缴税走款进入尾声,银行间市场资金面整体平稳供需均衡,主要回购利率略有回落,但仍相对较高。7月20日,全国银行间同业拆借中心公布LPR报价:1年期品种报3.85%,5年期以上品种报4.65%,两项贷款市场报价利率均连续15个月保持不变。

下周展望:

LPR报价连续15个月持平,降准不改货币政策稳健中性取向。站在当下的位置,国债3Y、5Y,国开10Y,以及超长债仍有性价比,但利率趋势性的机会仍需要等到资金利率和短端收益率下行空间的打开;中期而言,社融结构转弱、经济回落的趋势隐含着央行放松的期权,流动性仍有进一步宽松可能,利率下行的方向可能尚未结束。

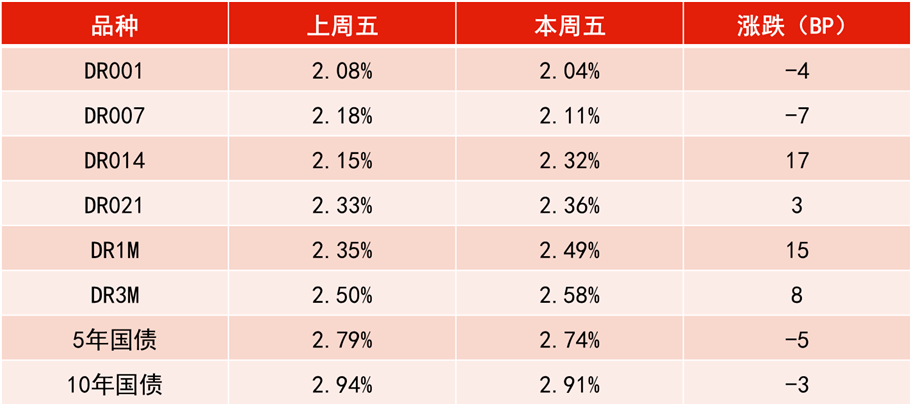

资金利率一览:

数据来源:WIND,恒生前海基金整理,时间区间:20210716-20210723。

2021-07-23 20: 13

2021-07-23 20: 10

2021-07-23 20: 08

2021-07-23 17: 30

2021-07-23 17: 25

2021-07-23 17: 19