市场回顾

指数普遍下跌

但科创50仍然上涨

图表1:本周主要股市指数表现(2021-7-26至2021-7-30)

数据来源:wind

不同板块分歧较大

股市仍处于分化震荡期

图表2:上证指数表现(2021-7-26至2021-7-30)

数据来源:wind

上证指数本周大幅下跌

高景气板块波动加大

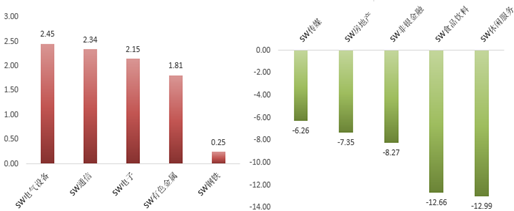

图表3:本周涨幅前五与后五行业(单位:%)(2021-7-26至2021-7-30)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

电气设备、通信、电子、有色金属、钢铁

本周跌幅前五的行业

传媒、房地产、非银金融、食品饮料、休闲服务

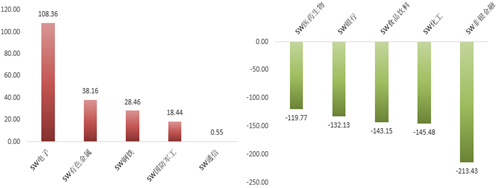

图表4:本周净资金流入前五与后五行业(单位:亿元)(2021-7-26至2021-7-30)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周周五资金离场较多,使得本周较多放绿

本周净流入前五的行业

电子、有色金属、钢铁、国防军工、通信

本周净流出前五的行业

医药生物、银行、食品饮料、化工、非银金融

投资策略

目前国内经济整体平稳,货币政策延续稳健,并且强化对实体经济、重点领域、薄弱环节的支持,我国下半年经济增长速度虽然放缓但整体韧性较强,我们对A股市场下半年的表现乐观,资本市场的长期健康发展是确定的战略方向,随着我国资本市场各项改革的推进、赚钱效应扩散和居民储蓄资金配置需求增加,A股对投资者的吸引力增强。在市场震荡中,看好智能制造的方向。

中国是制造业大国,制造业升级重要方向是智能制造,随着5G通信、人工智能、机器视觉等技术的快速发展,工业机器人、机床、智能装备的大量应用,制造业的生产效率和工艺水平快速提升,这极大地促进了行业的降本增效,在制造业转型升级过程中,智能化、数字化、自动化是大的趋势,细分领域优势公司的投资机会值得发掘。

中信证券:A股极端分化将接近尾声,建议成长制造和价值消费两手抓

预计在8月份,A股市场的极端分化将接近尾声,成长和价值将重归均衡,配置上建议成长制造和价值消费两手抓。

首先,内外情绪负面共振的高峰已过,投资者前期对行业政策的预期过于悲观,市场过度反应;国内行业政策更重长远,是规范性而非颠覆性的,政策认知纠偏后,投资者情绪将缓慢修复。其次,近期市场资金的羊群效应走向极致,增量资金建仓和存量资金调仓皆集中于成长制造,极端分化下强势板块的流动性虹吸效应明显,8月份受市场流动性整体紧平衡的约束渐强,市场结构将由极端分化重归均衡。最后,8月“弱基本面+强流动性”的宏观预期组合不变,国内经济的短期扰动不改中期向好趋势,Delta变种毒株压制下,欧美经济恢复、群体免疫、货币宽松退出的时点都将后移,信用风险约束下银行间流动性依然宽松。

配置上,建议在成长制造和价值消费间保持均衡。一方面,建议在成长板块里从高位的赛道转向相对低位的赛道,包括军工、5G、通信设备龙头。另一方面,可以逐步提前左侧布局当下估值调整非常充分的部分消费和医药板块,包括汽车、服务机器人、服装、珠宝饰品、啤酒、次高端白酒、医美等。

海通证券:骤雨不终日

最近一周市场迎来快速调整,沪深300最大跌幅达到9.8%,累计跌幅5.5%,这是源于部分行业监管政策调控引发投资者恐慌。短期这种下跌调整类似夏天的雷暴雨,所谓飘风不终朝,骤雨不终日,中期市场走势由基本面决定,仍看好下半年市场。

部分行业监管引起的市场急跌属于短期情绪波动,市场中期趋势取决于基本面。下半年宏观政策偏宽松,上市公司ROE继续回升,估值尚可,市场望重建。盈利增长较快、顺应政策方向的智能制造仍是第一梯队,关注中下游制造业的修复。

国泰君安证券:市场到达底部区域,蓄势迎新生

近期市场调整之后到达底部位置,随上证50企稳+中小市值风格拉升动力充沛,市场有望蓄势迎新生。基于无风险利率与风险评价下行,把握中盘蓝筹、科技成长。

行业配置:极致的分化下,首选科技成长,重点在二三线标的。极致的结构演绎,市场担心强势板块的回调。“盈利决胜负,而非估值比高低”,科技制造的景气周期+自上而下导向催化,仍是我们首要推荐的方向。股价高位波动放大难免,但绝未到结束时。行业推荐:1)产业周期向上:半导体/新能车/锂电/光伏/设备;2)青黄不接下,盈利估值性价比极佳的周期成长品种,优选中期供需稳定的:建材/钢铁等;3)向下无空间,拉升处于蓄势:券商。

中信建投证券:市场处于结构性行情,优先配置这些行业

经济判断仍重风险,发展格局阐述微调。从经济形势上看,本次会议的判断沿用了4月“不稳固、不均衡”的表态,重在强化对未来风险的防控。值得注意的是,本次会议在对发展格局的阐述中首次淡化了对双循环问题的阐述,转而用构建新发展格局和推动高质量发展进行指代,一定程度上反映出了我国当前经济形势持续向好恢复下,发展侧重点将从量重新转变为质。宏观调控政策强调衔接,下半年财政施效有限、货币边际宽松。从政策趋向上看,本次会议最大的表态变动是重提跨周期调节与强调跨年政策衔接,证明了在中短期内政策将保持稳定。财政政策新加了“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”的表述,结合当前地方债一般债的限额余额差8000亿元、专项债的限额余额差4000亿元的数据,下半年财政政策的拉动效果有待观察。稳定的货币政策直接指向对中小企业和困难行业的扶持,此前降准已经先于表态而调整,政策已趋于边际宽松,我们预计下半年这一宽松预期将延续。

本轮市场整体回调、部分板块走势强劲的表现,说明股票市场处于结构性行情,坚持景气主线判断。因此仍然建议遵循7月月报的配置逻辑,选择跟EV和光伏相关的新材料行业作为优先配置的方向,对新能源、新能源车、半导体、精细化工等行业进行布局。

参考文献:

[1] 【十大券商一周策略】市场到达底部区域,蓄势迎新生!周期股比商品成为更好投资工具

A股周策略

2021-08-03 20: 57

2021-08-03 20: 53

2021-08-03 20: 46

2021-08-03 20: 39

2021-08-03 20: 36

2021-08-03 20: 32