越是动荡时,市场越希望找到明确的主线。随着上市公司中报的相继公布,不少人觉得成立两周年的科创板有望能扛起大旗。

至少从数据上看,这种希冀已经出现了落地的迹象。

买买买,

从二季报看公募基金的科创板配置

当下公募基金有多看重科创板,从二季报的持仓变化中就可以有所感受。参考天风证券策略团队的数据统计,三个创新高值得关注。

一是持有科创板基金市值规模升至历史最高值。在2021年一季度走平后,2021年二季度持有科创板的基金市值增至1001.14亿元,创历史新高。二是持仓科创板基金数量也创新高。截至2021年二季度末,共1089只基金持仓科创板个股,相比上个季度的666只,参与投资科创板的基金数量出现猛增。三是从基金持仓占比情况来看,已披露的主动权益类公募基金(股票型、混合偏股、灵活配置)持仓中,科创板持仓市值比重回升至4.02%,与上个季度相比,超低配比例上升0.49个百分点(以科创板自由流通市值为标配),为历史最大加仓幅度。

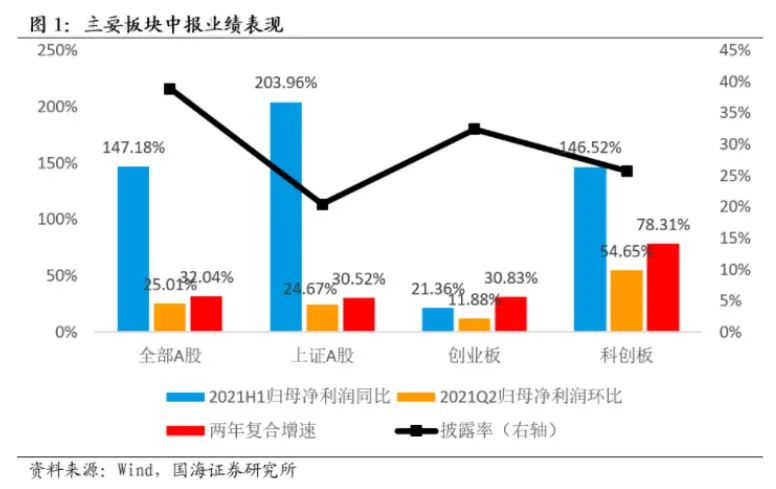

结合业绩数据来看,这种增持不难理解。参考国海证券的统计,截止2021年7月30日,全部科创板的319家公司中,已披露带有具体归母净利润数值的业绩预告公司共82家,占比25.71%。从盈利情况来看(剔除连续两年归母净利润为负的公司),科创板2021H1归母净利润同比增加146.52%,二季度归母净利润环比增加54.65%,两年复合增速高达78.31%,整体表现显著优于其他板块。

此外,国盛证券的策略团队用从“躺平”到“内卷”来形容这种投资逻辑的变化。今年市场与过去几年最大的不同,在于资金从增量入场到存量博弈。过去几年,利率下行叠加机构增量资金加速入市,跟着外资和公募买入以茅台为代表的核心资产就大致可以实现“躺平”式跑赢。但今年,随着以公募、保险、外资为代表的机构资金入场放缓,股市资金面的核心矛盾由增量入市转向存量博弈。资金“内卷”+流动性边际收紧之中,精选高增速标的成为了主流市场认知中的制胜关键。而科创就是当下全A增速最高的板块。

关于因果的叩问

当某些股票的股价表现特别出众的时候,我们热衷于寻找它牛的理由,通常将它归因于基本面的好(比如高增速等)。但有没有想过一种可能,一些当下的牛股可能不是因为好才牛,而是因为股价牛,继而被归因到基本面的好。

因此,相比当下更多报告中亢奋的看好科创板,我反倒认为以下这两段“冷水”更值得我们关注。

一是此前华泰证券的策略报告中曾把当前的科创板与2013年创业板放在一起对比,认为科创板vs全A的基本面优势不像彼时的创业板那么大。理由有三,一是当前实体产能不过剩、资产负债表修复;二是当前科创板成长驱动因素为研发创新、彼时创业板成长驱动因素有并购重组,差异在于业绩兑现的时长和不确定性,研发驱动的成长性资产相比2013年创业板久期更长,对通胀和利率的敏感性更高,当前环境下取得显著超额收益的逻辑不算通顺。三是2013年新兴产业与传统产业的基本面相关度不高,创业板走出较独立的结构性行情;当前新兴产业对传统产业的资本开支能力、居民资产负债表状况依赖度增加,基本面共振增大,从而科创板独立结构性牛市的概率较低、共振修复的概率更高。

二是兴业证券在最近的策略报告直言以科创行情为核心的前期热点可能在8月会分化、甚至补跌。主要原因同样有三,一是信用风险加速释放带来的阶段性冲击。二是全球“避险”情绪所导致的海外市场波动会拖累A股;三是监管政策变化会压制市场情绪。无论是风雨欲来的风险释放还是杯弓蛇影的情绪压制,都可能会让科创板块进入颠簸布局期。

回到标题中的“机构增持科创板,谁是因,谁是果?”,如果后期真有调整甚至补跌,不妨将它视为梳理思路的契机,问问自己,看好科创板的底色,究竟是股价的趋势还是价值?

当然,回答没有高下,但会促成相反的操作。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-08-03 20: 57

2021-08-03 20: 53

2021-08-03 20: 46

2021-08-03 20: 39

2021-08-03 20: 36

2021-08-03 20: 32