6月3日,大成基金2021年投资策略研讨会在星城长沙隆重召开。会上,大成基金研究部总监戴军引道德经“和其光,同其尘”之意,指出在高收益、高波动的A股市场投资,应长期聚焦优质公司,但行业、风格可适度分散,以避免A股极端情形带来的动作变形;与此同时,应避免频繁交易,以动态均衡替代择时,以此获取长期可持续的超额收益。

戴军是平衡优选型投资选手,以其标志性的“低换手、低回撤、并保持相对较高收益排名”的投资特点,深受机构投资者欢迎。截至2020年12月31日,戴军管理的大成优选、大成多策略的机构持仓占比分别为76.55%、93.64%(数据分别来源于各基金2020年年度报告),其同时管理全国社保理事会基本养老组合,合计管理规模达到百亿,戴军代表产品大成优选表现优异,曾多次获银河、晨星等多项五星级评级(数据来源:上海证券截至2020/09/30,银河证券截至2020/10/02,晨星截至2020/10/31)。

展望市场,戴军认为:不得贪胜,不得不胜。

旗帜鲜明看好未来3-5年A股市场,机会仍然较大

基于对2021-2022年高波动的判断:

在风格上,增加价值中枢回归类配置,更加审慎的评估产业成长类个股;

适度增配红利策略——低风险,低预期收益率个股。

应该更加注重代表新产业、新兴企业家的次新股研究,建立先发和比较优势。

以下为戴军演讲全文(经整理,有删减),欢迎阅读。

大成基金研究部总监 戴军

大家好!我是大成基金戴军。2011年加入大成基金,从研究员到基金经理助理;2015年开始担任公募基金经理;2018年开始管理社保理事会第一批基本养老组合,2021年开始担任研究部总监,承担部分投研管理工作。

我的演讲分为三个部分:

第一,A股市场的高收益高波动特征

第二,如何获取超额收益的探索与实践

第三,来自不确定的未来挑战和市场展望

第一部分 A股市场的高收益高波动特征

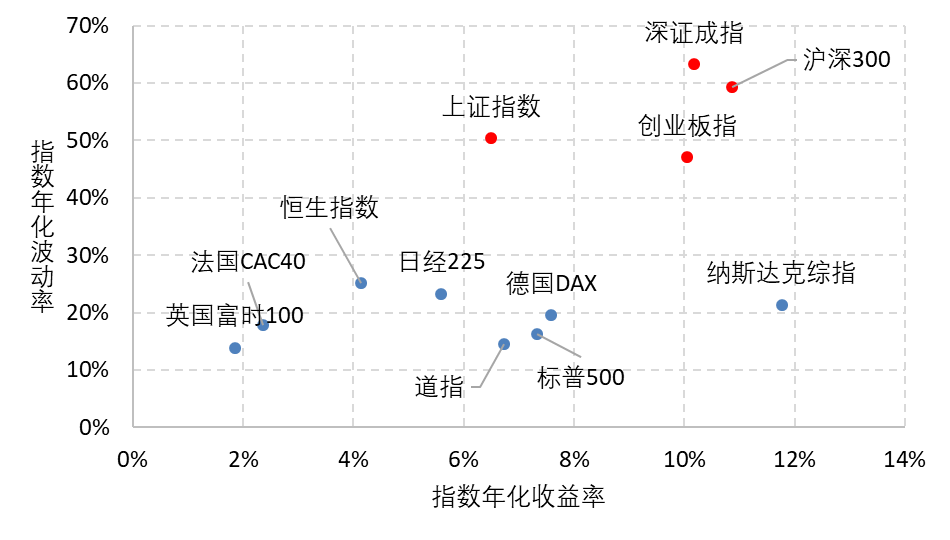

我们从客观数据来看,2005-2020年,沪深300指数呈现高收益与高波动特征。过去15年,指数年化收益率是高的,但是波动率也很大,回撤也很高。

2005-2020年 指数年化收益率与波动率表现波动率

数据来源:wind,截至2020.12.31

从收益率来看,A股市场仅次于纳斯达克。在中国做公募基金经理,远远比在欧洲、日本、韩国、台湾地区更幸福。但是,我们也面临更大的不确定性,因为A股市场的波动率非常高。

我们从数据中可以了解,2005年至今(2020.12.31),过去15年公募基金平均收益比沪深300好很多,偏股混合型基金指数涨幅达1076%,同期沪深300指数的涨幅仅为421%。偏股混合型基金指数的涨幅为沪深300的2.56倍,体现主动管理型基金的高收益特征。

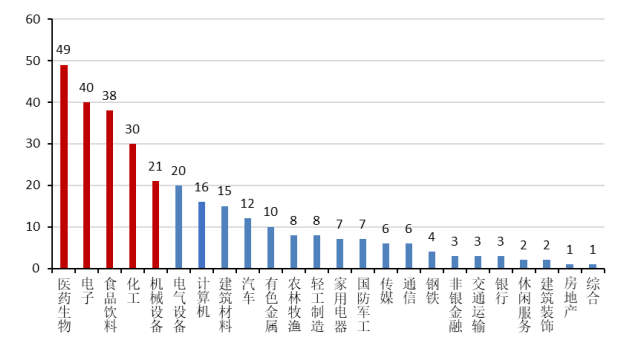

为什么A股出现这么多收益率比较高的基金呢?我们要看到,基金投的是股票,而股票背后是什么?股票背后是企业和企业家。企业家背后则是一个国家的产业结构和它所处的阶段。我们统计,2016-2020五年涨幅1倍标的共314只,占2020年底全部上市公司的7.60%。市值特征及行业分布上,500亿以下小盘股占绝对多数,科技、医药、消费类标的居多。5年翻一倍是什么概念?大概是年化复合16%的收益率,如果基金经理做到了16%的年化复合收益率,5到10年大概排在什么样的百分位?大概能排在前5%到10%的分位。

5年1倍标的行业分布情况(2016-2020)

数据来源:wind ,大成基金,截至2020.12.31

所以我们说,5年翻一倍的股票非常之多。但是投资者可能有疑问,觉得市场股票这么多,4千多只,才314只5年翻一倍,不到10%。实际不是这样的,公募基金跟踪的股票池和全市场股票不是同一个概念。

就大成基金而言,我们的股票池分为三等,普通库、重点库、核心库,普通库也就不到1000只股票,大部分时间是500-600只;重点库大概在200只、核心库大概100只。所以,全市场公募基金长期跟踪的股票可能只在500只,那么,这500只和314只的重合度是非常高的,所以我们认为,A股市场的确投资土壤非常之好。

但伴随着高收益的是高波动。下表可以看到沪深300、上证、中小板指、创业板指的年度收益率分布,其中偏股混合基金指数过去16年有12年正收益,只有4年是负收益,但其中有3年跌幅超过20%,这个回撤很大,难以接受。

大家仔细看,中间的(2010-2013)沪深300和中小板指数是错位的,当某一年既出现了红色、绿色,说明风格不一样,比如说2010年中小板指数和创业板指数涨了15到21%,但是上证和沪深300跌了十几个点。比如说2014年上证和沪深300涨了50%,中小板指数和创业板指数只涨了10几个点。

主要指数15年来收益情况

数据来源:wind ,大成基金,截至2020.12.31

从大盘指数与小盘指数的相对收益来看,A股市场风格的切换也是较为频繁的。如果我们按照中信风格指数将市场划分成周期、消费、稳定、成长、金融这几个板块,我们观察其收益率的分布区间,发现也是非常没有规律的。

另外一个层面,我们把28个行业按照年度收益率的分布进行排序,在过去15年中变动也是非常之大。行业指数的涨幅排名轮动快,呈现“前五后五”的特征,若连续两年涨幅排名前五,则第三年很大概率排名在后五。当然,近几年出现了王者行业,轮动有所减弱,比如食品饮料,过去五年大部分最高收益的基金都集中分布在这个赛道里面,这个在历史上从来没有出现过。

我总结一下:A股市场呈现高收益、高波动的特点。高收益是因为我们拥有13亿人口、拥有全球最全的产业链和最勤奋的企业家,而且处在迅速追赶的过程中,所以在这个市场做投资,做公募基金经理是最幸福的,我想仅次于过去的美国,未来十年相信比美国还要好。

但是这个市场的波动率大,主要的原因概括几点:一是无形的手和有形的手相互交织,比如,供给侧改革对当年的周期品种影响非常之大,甚至影响了全球周期品的走势,经济转型过程中有形的手非常之强大。二是中国市场的底层制度还在逐步完善,我是2015年5月21号当基金经理,4500多点,两个礼拜之后突破5000点,然后6月份急速下跌,半年多经历了股灾1.0、2.0、3.0。

最让我印象深刻的是2016年初某一天我来到公司打开电脑,在开盘5分钟之后交易员通知我全天结束了,不用交易了,因为那个时候出现了熔断机制。三是投资者结构不够完善,机构投资者占比低,投资理念尚未成熟。

在我当基金经理的早期,经历了三轮股灾后基金最大回撤达到40%,我当时有一个很小的愿望,希望在我离开这个行业的时候我的基金收益率能为正,对投资者有一个交代,后来中国经济和市场发展还是超过了大部分人预期,目前指数3500点左右,所管理的基金净值已经接近当初的1倍。

第二部分 如何持续获取超额收益

因为市场是高收益、高波动的,这对A股公募基金管理人带来了额外的挑战,在过去20年中,我们观察到A股基金经理90%的职业生涯呈现出“烟花模型”。

当某个基金经理的能力和市场的风格、行业的轮动契合时,往往业绩会特别好,这时候被市场迅速发现,近处、远处的都看到这个基金经理绚烂的业绩,紧接着大规模市场营销和推广,基金经理的管理规模会迅速扩张,很多基金经理规模在一年之内扩大10倍以上,他非常的璀璨,吸引了所有人的目光。

但是往往在这样的高光时刻,因为行业的波动、风格的波动,以及自身能力圈和规模的不匹配,导致未来一段时间超额收益率显著变低,甚至成负数。

过去20年90% A股基金经理职业生涯呈现“烟花模型”

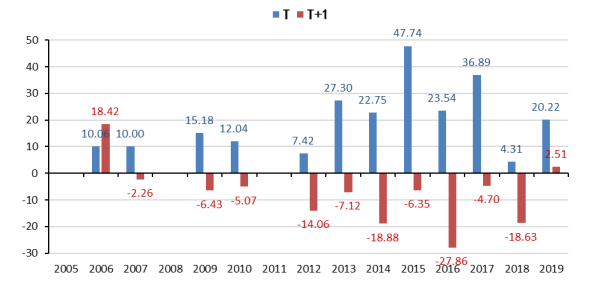

我们内部统计了2005-2019年所有达到百亿规模的基金,发现在T年末规模达到100亿的基金,当年的超额收益十分显著;也可以说是由于超额收益显著,规模才快速增长达到100亿;但平均来看,在T年末规模达到100亿的基金在T+1年(即下一年) 的超额收益要显著低于在T年的超额收益。在T+1年的绝对收益同样大概率低于T年的绝对收益。由此带来了普遍困扰公募基金行业“基金赚净值,投资者不赚钱”的问题,而管理规模和业绩的巨大变化,也客观缩短了基金经理的任职周期。

达到100亿规模的基金当年和次年的平均相对收益(%)

数据来源:wind ,大成基金,截至2020.12.31

那么,怎么避免这种现象?如何获取可持续的超额收益呢?

我没有什么偶像崇拜,但有一位老人的书很值得推荐,它是耶鲁大学大卫·史文森的《机构投资者的创新之路》。

我入行以来曾多次阅读这本书,这本书的翻译是张磊,十年前高瓴还没有那么声名显赫,这本书近几年的热度越来越上升,但是这本书很难读,大部分人第一遍也读不懂,这边我给大家概括三句话,也是大类资产配置的最核心的三句话:

坚持股权偏好,股票背后是企业家,长期收益率高。

分散化投资,分散化投资不是极度的分散,而是配置对市场因素反映不同的资产类别。

避免频繁择时,使用再平衡策略替代。

《机构投资者的创新之路》是阐述

资产配置原则的最好一本著作

而对股票投资来讲是什么样的影响?我认为就是三个原则。

长期聚焦优质公司,因为高收益公司带来高超额回报。

个股集中,但行业、风格适度分散,以避免股极端情形带来动作变形。

动态均衡代替择时,坚持有质量的调整。

全市场来看,通过研究企业价值,只有两类收益是可持续的:一个是低估的恢复、一个是未来的成长,这两类钱通过研究的积累可以反复提升胜率。但至于判断明年到底是沪深300强还是创业板强?因为判断不了,所以我不赚这个钱。

“一带一路”出来了买什么股票?“疫情”出来买什么股票?这个我也不做,因为短期股价和企业价值之间的对应关系难以通过研究来解释。

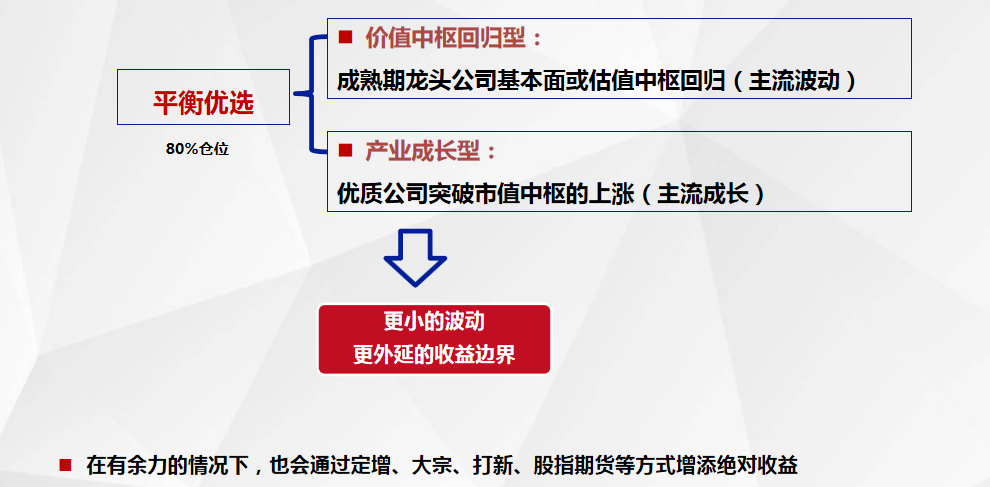

我描述自己为“平衡优选型选手”。平衡优选80%的仓位集中在两类。

第一类是价值中枢回归型,指的是成熟期龙头公司基本面或者估值的中枢回归。此类股票风险收益特征是下行空间有限,上行空间适中,依靠对公司持续深入的跟踪研究,在基本面见底回升或历史估值中枢以下买入,期待可预见的积极因素变化带动其价值回升,在合理或偏高位置卖出。

第二类是细分产业成长型,指的是新兴产业中细分成长股突破市值中枢的上涨。此类股票风险收益特征是下行和上行空间都较大,对选股的胜率和跟踪研究要求较高,可以选择在市场未充分发掘其优秀质地或成长性时买入,期待积极进取的管理层带来经营指标的持续增长,在成长遇到瓶颈或市值偏高时卖出。

坚持“平衡优选”投资风格

如果对这两类资产进行风险收益特征描述,第一类资产看对了赚50%到100%,看错了顶多亏个10%,历史上我在这类资产没有亏过钱。第二类看对了能够涨1-2倍,看错了也会跌20-50%。我从业以来一共有5只股票实现亏损超过20%,往往都是产业成长类带来的,但是看对了回报也很丰厚。如果把这两类资产合在一块,根据马可威茨理论,当两类负相关或弱相关的资产结合在一块,那么你的有效收益的边界拓宽,波动率会下降。所以我把这两种相互搭配起来,每年根据实际情况进行战略配置微调。

正因为有两类资产,在行业和风格上不极致,所以持有人很难指望我短时间达到业绩非常靠前,但因为平衡优选,抗风险和波动能力比较强,可以管理较大规模资金。

第三部分

来自不确定未来的挑战和市场展望

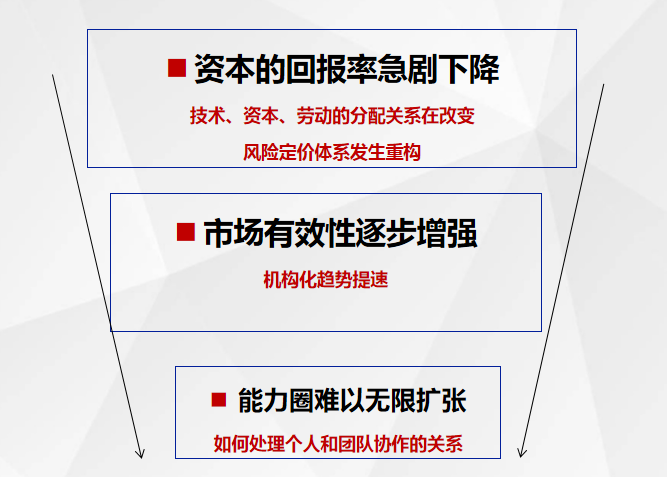

这几年A股市场出现了一些新变化,我认为存在三大挑战:一是随着西方政府无限宽松的货币政策的推进,资本回报率急剧下降,带来技术、资本、劳动的分配关系改变,这也影响到了股票的风险定价体系,很大一部分不可思议的估值和波动都是近几年产生的。二是随着机构化趋势提升,市场有效性显著变强,加上互联网时代,股票定价速度提升。三是面对全产业链的中国市场,个人能力显得越发渺小,出现了一批行业专家型投资选手,进一步增加了获取超额收益的难度。

不确定未来的三大挑战

如果客观评价目前市场,当前是结构性的泡沫和结构性的低估同时并存,我不认为市场没有机会,在中国崛起的关键时期,市场一定有机会。但过去两年很多股票估值大幅度提升,有宏观和阶段性的合理性,但也包含了众多不合理之处,包括给很多基金带来了超额收益,我相信大概率中枢会回归。

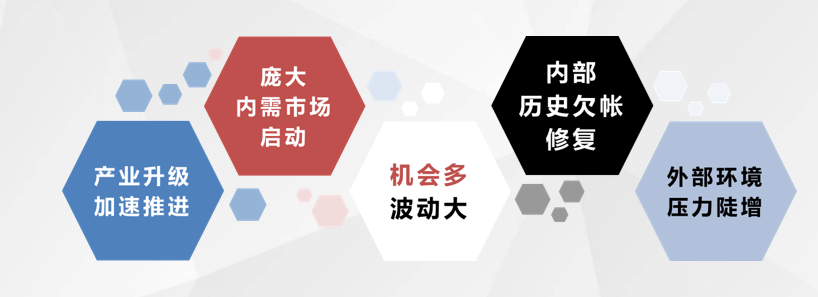

中观图景下的中国市场展望(2021-2022)

我们对未来的判断是,不得贪胜,因为估值扩张得很厉害;但是不得不胜,中国的内需市场庞大,产业升级加速推进,机会较多。我们有最敬业的企业家、最勤奋的人民、最高效的政府。但同时,我们是发展中国家,发展非常不平衡;我们处于重大的历史变革期,追赶经济体自身稳定性不高;个人投资者占比高,机构投资者不成熟,共同决定了我们的市场波动非常大。在这样的情况下,我们要做好与长期高波动共存的准备,通过基本面的研究获取持续的超额收益。

2021-08-06 14: 16

2021-08-06 09: 25

2021-08-05 22: 02

2021-08-05 19: 24

2021-08-05 19: 20

2021-08-05 20: 15