8月11日消息, 三大指数小幅低开后走势分化,沪指在银行、地产板块等权重板块推动下表现相对强势,创指黄白线走势背离幅度较大,黄线在上白线在下。板块方面,银行、地产等前期超跌权重股回暖,军工维持较高景气,储能板块掀起涨停潮。午后三大指数窄幅波动,北向资金持续流出,两市成交额再破万亿。板块方面,稀土永磁板块活跃,证券板块走弱。

总体而言,市场风格转变,资金高低切换,个股涨跌参半。截至收盘,沪指涨0.08%,报3532.62点,成交额达5419亿元;深成指跌0.24%,报15021.17点,成交额达7407亿元;创指跌0.91%,报3437.06点,成交额达3050亿元。

从盘面上看,储能、煤炭板块涨幅居前,啤酒、医美板块跌幅居前。

上证指数:

深证指数:

创业指数:

数据来源:Wind资讯

今日,各风格指数涨幅分化明显。其中中证500与中证1000指数涨幅领先,分别为0.77%,0.75%。创业板指,上证50,和创业板指下跌幅度最大,跌幅分别为-0.91%,-0.79%,和-0.79%。

数据来源:Wind资讯

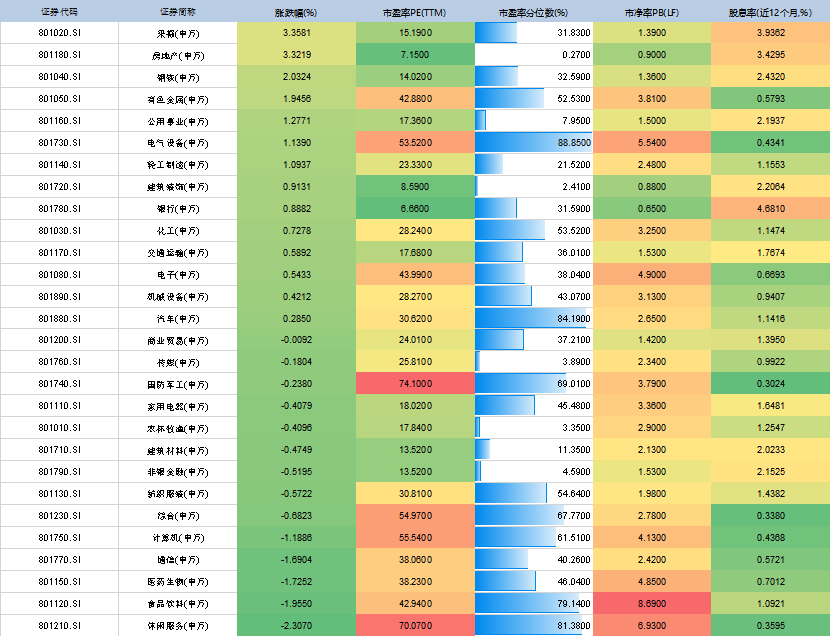

总体上看,各行业涨跌不一。申万一级行业指数显示,截至收盘,休闲服务、食品饮料、医药生物、通讯行业、和计算机下跌最为明显,跌幅分别为-2.31%,-1.96%,-1.73%,-1.69%,和-1.19%。涨幅前三的行业板块为采掘、房地产、和钢铁,涨幅分别为3.36%,3.32%,和2.03%。

数据来源:Wind资讯

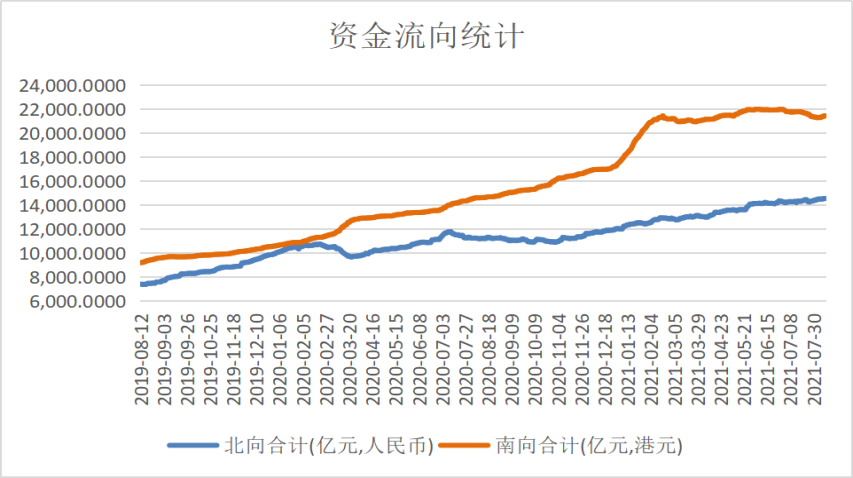

今日北向资金净买入-28.16亿人民币,其中沪港通为-10.28亿人民币,深港通为-17.88亿人民币。今日南向资金净买入56.32亿人民币,其中沪港通为18.82亿人民币,深港通为37.50亿人民币。

数据来源:Wind资讯

截至最新,申万一级行业估值如下:

数据来源:Wind资讯

货币政策:

央行公告称,为维护银行体系流动性合理充裕,8月11日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,今日100亿元逆回购到期。

资金面方面,8月10日,银行间隔夜回购加权利率下行逾2bp仍在2.2%附近,7天期则大幅上行逾21bp报在2.35%附近。

其他政策、热点:

财政部2年期续发国债加权中标收益率为2.4556%、边际中标收益率为2.4799%,全场倍数为3.78、边际倍数为3.05;5年期固息国债加权中标利率为2.691%,边际中标利率为2.72%,全场倍数为3.15,边际倍数为5.05。

农发行两期固息增发债中标收益率均低于中债估值。据交易员透露,农发行1年、10年固息增发债中标收益率分别为2.0611%、3.2898%,全场倍数分别为3.97、3.12,边际倍数分别为2.25、7.91。

国内商品期货午盘多数上涨,能源期货涨幅居前,LPG涨近4%,原油涨超2.6%,动力煤涨2.5%;黑色系多数上涨,螺纹钢、焦炭涨超2%;油脂油料多数上涨,棕榈油、菜油涨超2%;化工品涨跌分化,甲醇涨近2%,乙二醇跌超1%;农副产品多数上涨,鸡蛋逆势跌2%;有色金属多数上涨,沪锡涨超2%

国家卫健委,截至2021年8月10日,31个省(自治区、直辖市)和新疆生产建设兵团累计报告接种新冠病毒疫苗180809.2万剂次。

周二欧美股市多数收涨,美国三大股指收盘涨跌不一,道指和标普500指数刷新历史新高。道指涨0.46%,标普500指数涨0.1%,纳指跌0.49%。

国际油价集体上涨,美油9月合约涨3.04%报68.5美元/桶,布油10月合约涨2.58%报70.82美元/桶。油价创逾两周最大涨幅,投资者对全球经济持续增长仍抱乐观态度,市场预期需求将保持坚挺。

亚太股市收盘涨跌互现,日经225指数上涨0.65%,报28070.51点;韩国综合指数跌0.70%,报3220.62点;澳洲标普200指数上涨0.29%,报7584.3点;新西兰NZX50指数跌0.13%,报12748.07点。

人民币兑美元中间价调升11个基点,报6.4831;前一交易日中间价报6.4842,在岸人民币16:30收盘价报6.4807,23:30夜盘收报6.4867。

2021-08-11 19: 05

2021-08-11 19: 01

2021-08-11 18: 41

2021-08-11 18: 36

2021-08-11 18: 35

2021-08-11 18: 32