8月12日消息, 三大指数低开后低位震荡,科创50在芯片、汽车板块带领下一枝独秀红盘整理,随后创指带领深成指下挫先后跌逾1%,尾盘指数略有回暖。板块方面,市场风格继续切换,前期热点军工板块走弱,半导体、汽车、网安板块拉升。午后三大指数横盘整理,成交额再破万亿。盘尾北向资金加速流入。板块方面,盐湖提锂板块持续拉升,白酒板块走弱。总体而言,市场情绪较冷,个股涨跌参半。

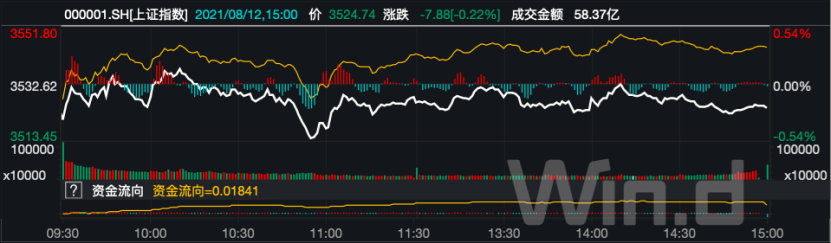

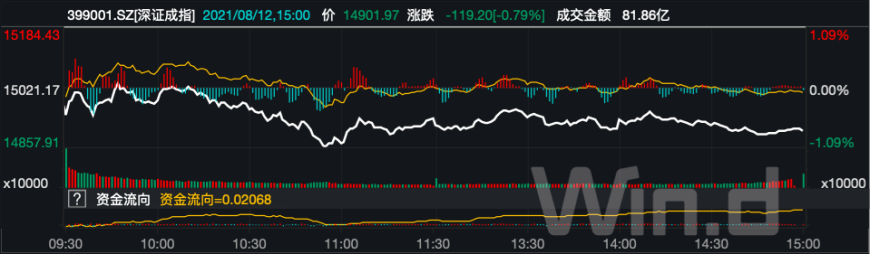

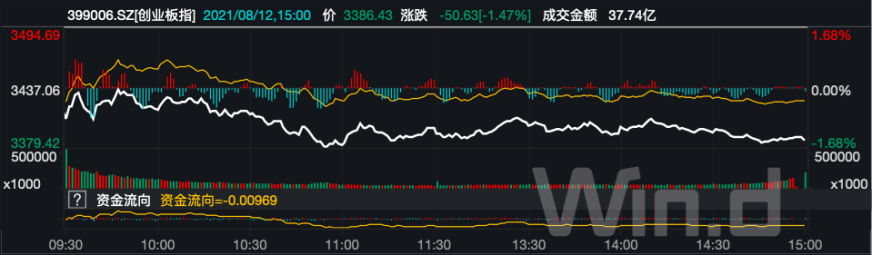

截至收盘,沪指跌0.22%,报3524.74点,成交额达5382亿元;深成指跌0.79%,报14901.97点,成交额达7667亿元;创指跌1.47%,报3386.43点,成交额达3176亿元。

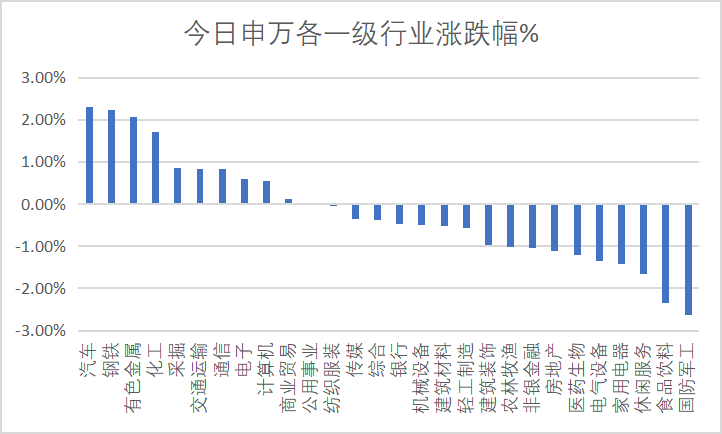

从盘面上看,汽车整车、盐湖提锂板块涨幅居前,国防军工、饮料制造板块跌幅居前。

上证指数:

深证指数:

创业指数:

数据来源:Wind资讯

个股涨跌方面,今日全市场上涨3642家,下跌620家,平盘127家。

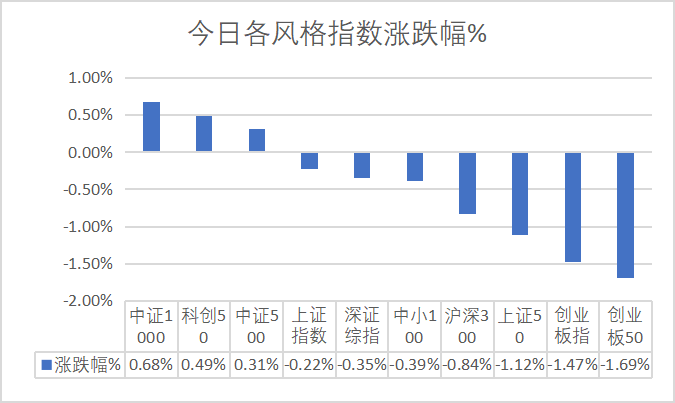

今日,中证1000、科创50、和中证500指数有小幅上涨,涨幅分别为0.68%、0.49%、0.31%。创业板50、创业板指、上证50下跌幅度最大,跌幅分别为-1.69%,-1.47%,和-1.12%。

数据来源:Wind资讯

总体上看,各行业涨跌不一。申万一级行业指数显示,截至收盘,国防军工、食品饮料、休闲服务、家用电器、和电气设备下跌最为明显,跌幅分别为-2.63%,-2.36%,-1.66%,-1.42%,和-1.36%。涨幅前三的行业板块为汽车、钢铁、有色金属,涨幅分别为2.30%,2.24%,和2.08%。

数据来源:Wind资讯

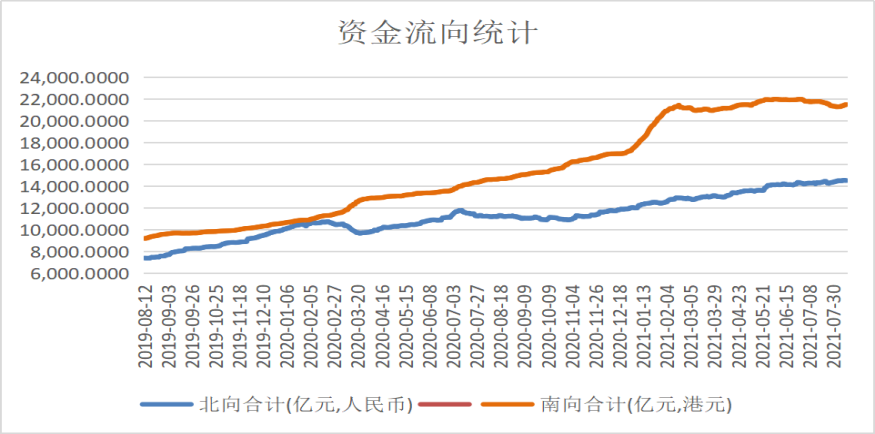

今日北向资金净买入-1.77亿人民币,其中沪港通为-0.69亿人民币,深港通为-1.08亿人民币。今日南向资金净买入-1.00亿人民币,其中沪港通为-6.56亿人民币,深港通为5.56亿人民币。

数据来源:Wind资讯

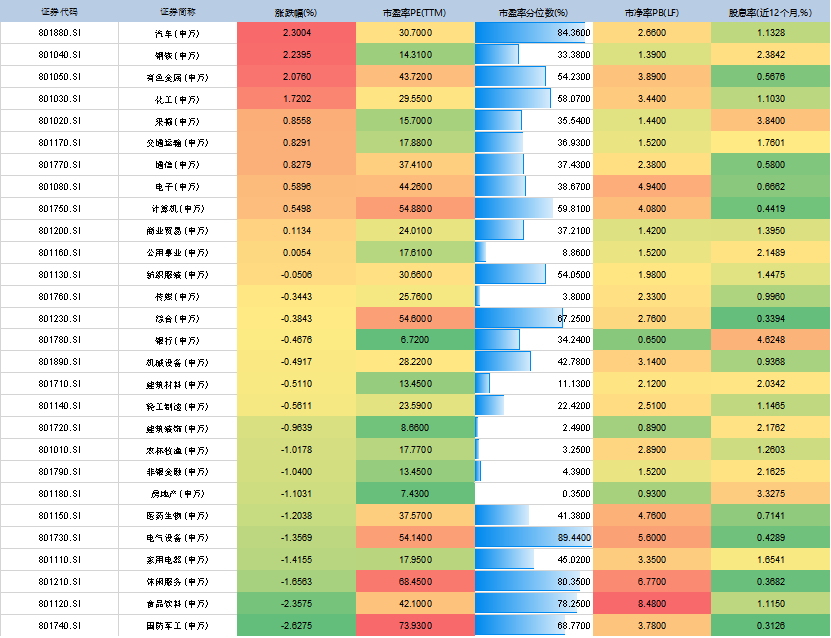

截至最新,申万一级行业估值如下:

数据来源:Wind资讯

货币政策:

央行公告称,为维护银行体系流动性合理充裕,8月12日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,今日100亿元逆回购到期,资金投放量持平到期量,实现零投放零回笼。

央行公布数据显示,7月M2同比增8.3%,前值8.6%;新增人民币贷款1.08万亿元,比上年同期多增905亿元,6月份为增2.12万亿元。社会融资规模增量为1.06万亿元,比上年同期少6362亿元,6月为增3.67万亿元;7月末社会融资规模存量为302.49万亿元,同比增长10.7%。

其他政策、热点:

国家能源局发布7月份全社会用电量等数据。7月份,我国经济持续稳定恢复,全社会用电量持续增长,达到7758亿千瓦时,同比增长12.8%,较2019年同期增长16.3%,两年平均增长7.8%。

工信部发布《关于加强智能网联汽车生产企业及产品准入管理的意见》,明确企业应当建立健全汽车数据安全管理制度,依法履行数据安全保护义务,实施数据分类分级管理,加强个人信息与重要数据保护;建设数据安全保护技术措施,确保数据持续处于有效保护和合法利用的状态,依法依规落实数据安全风险评估、数据安全事件报告等要求;在中华人民共和国境内运营中收集和产生的个人信息和重要数据应当按照有关法律法规规定在境内存储,需要向境外提供数据的,应当通过数据出境安全评估。

国家卫健委通报数据显示,8月11日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增新冠肺炎确诊病例81例,其中境外输入病例20例(上海5例,广东5例,云南5例,广西3例,福建1例,四川1例),本土病例61例(江苏38例,湖北10例,湖南7例,河南3例,云南3例);无新增死亡病例;新增疑似病例2例,均为境外输入病例(均在上海)。

亚太股市收盘多数下跌,日经225指数下跌0.2%,报28015.02点;韩国综合指数跌0.38%,报3208.38点;澳洲标普200指数上涨0.05%,报7588.2点;新西兰NZX50指数跌0.52%,报12681.81点。

美股收盘走势分化,道指涨0.62%报35484.97点,标普500指数涨0.25%报4447.7点,双双刷新历史新高,纳指跌0.16%报14765.14点。

英国第二季度GDP初值同比增22.2%,创纪录新高,预期增22.1%,前值增3.6%;环比增4.8%,预期增4.8%,前值减1.6%。英国6月GDP环比增1%,预期增0.8%,前值增0.8%;同比增24.6%,预期增14.9%,前值增15.2%。

国际油价集体上涨,美油9月合约涨1.57%报69.36美元/桶,布油10月合约涨1.4%报71.62美元/桶。美元走弱抵消了EIA原油库存降幅低于预期的影响。

美联储卡普兰:美联储仍预期通胀压力将扩大到明年;CPI数据与美联储的前景展望一致;美联储必须关注通胀继续高于2%的问题;无论通胀如何发展,美联储都必须做好反应的准备。

人民币兑美元中间价调升77个基点,报6.4754。前一交易日中间价报6.4831,在岸人民币16:30收盘价报6.4870,23:30夜盘收报6.4790。

(本公众账号仅发表上述材料的部分观点,有可能因缺乏对完整内容的了解产生有关歧义,订阅者如使用本资料,请按标题出处阅读完整版材料并寻求专业投资顾问指导和解读)

2021-08-12 18: 52

2021-08-12 18: 51

2021-08-12 18: 50

2021-08-12 18: 49

2021-08-12 18: 47

2021-08-12 18: 45