债市焦点

1. 国常会指出, 7 月中下旬以来,我国洪涝灾害严重,多省多点出现新冠肺炎疫情,大宗商品价格高位波动,国际经济形势错综复杂。各地区各部门要加强跨周期调节,保持经济运行在合理区间;要优化政策组合,促进消费稳定恢复增长,用好地方政府专项债带动扩大有效投资,以更有效的开放举措稳定外贸外资,保持经济平稳运行。

2. 习近平主持召开中央财经委员会第十次会议,研究扎实促进共同富裕问题,研究防范化解重大金融风险、做好金融稳定发展工作问题。

3. 发改委指出,下半年要着力保持经济运行在合理区间,努力保持价格水平基本稳定;加大重大工程项目前期工作和推进力度,稳妥有序处置地方财政和金融风险,抓住窗口期加快存量风险化解;采取有效措施稳地价稳房价稳预期,扩大保障性租赁住房供给;地方预留 12 月发行的专项债额度比例可能在 20%左右,约 7000 亿。

4. 美联储表示,对缩减购债的决定将与利率水平相独立,希望尽快缩减资产购买,资产购买计划可以提升需求。

债市走势回顾

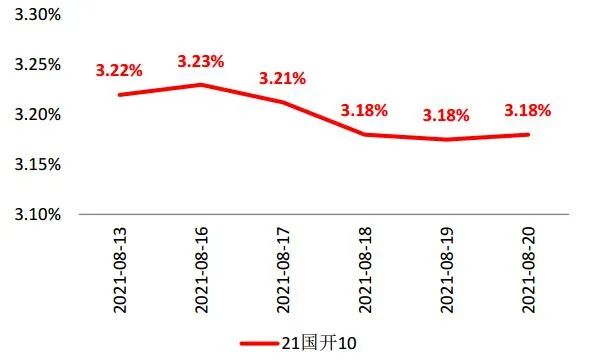

本月 MLF续作达到 6000 亿规模,上周五公布的本月 LPR 报价维持不变,市场此前的降息预期尚未能够兑现。上周全周,中债国开 1Y、 3Y、 5Y、 10Y 收益率分别上行 6BP、 2BP、 6BP、4BP。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.8.20

债市策略

后市展望

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-08-25 21: 17

2021-08-25 21: 15

2021-08-25 21: 11

2021-08-25 20: 39

2021-08-25 20: 36

2021-08-25 20: 35