有人说,没有失败的理财工具,只有错误的理财计划。

在投资路上,常常有很多小伙伴“有勇无谋”,拿着“子弹”东看看西瞧瞧,别人推荐的产品都买一点,盈利的时候觉得自己英明神武,亏钱的时候后悔没有早点收手。

其实,理财这件事儿,道理我们都懂。很多小伙伴都有理财的意识,知道应该要让钱生钱,但当手里真的拿着一笔钱要“上战场”的时候,却不知道该从何下手。

或许,这只是因为你还没有一份属于自己的个人理财计划。

理财计划,简单来说,就是要梳理清楚自己有怎样的投资需求和目标,手里有哪些“子弹”,适合什么样的投资标的,以及如何才能有计划地把“子弹”打出去。

今天,我们就来教教你,如何通过3个步骤、4张表格,轻松定制适合自己的个人理财计划。

第一步:收支盘点

制定理财计划的第一步,就是要如实记录自己的收入来源和使用方向。

常见的收入来源,一般包括工资、奖金等,按照这些来源的时间属性,我们可以将其简单分类为定期收入和不定期收入(即偶然所得)。

例如,工资就属于定期收入,意味着我们每月都会有对应的收入,适合用于定期投资;

年终奖则属于不定期收入,金额和时间点都不太固定,但是可能集中会在某一个时间点集中获得,适合用于一次性投资。

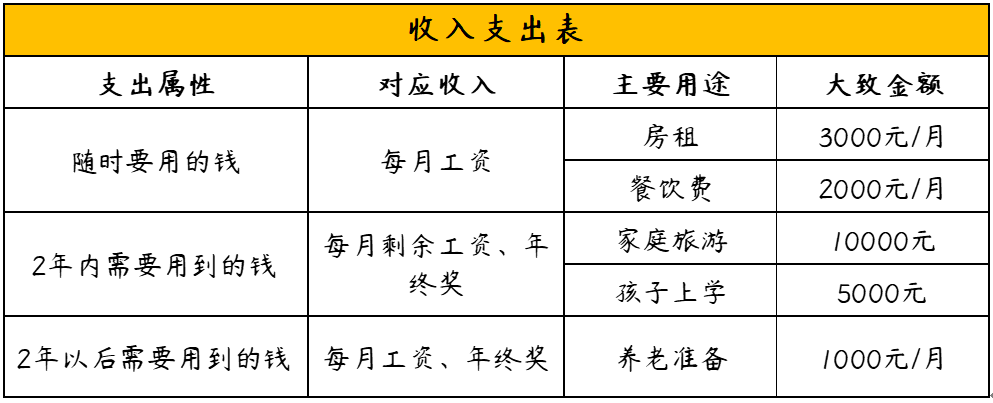

接下来,我们要梳理第一张表——收入表。

以我们的一位投资者王女士为例。她今年30岁,目前的收入主要是工资,年底还有一定的年终奖,她的收入表如下:

使用方向,则是指这笔钱未来的消费场景,近有日常开销、家庭旅行、孩子上学,远有买房买车、退休养老。那么,是不是每一个消费场景,都需要我们列出一个投资计划呢?

当然不是,按照这些场景的投资时长和性质,我们也可以将其归类整理至一个投资计划里。

仍然以王女士为例,她的需求场景比较有代表性,根据场景的时长和性质,她的支出分类如下:

资金使用方向

1

随时要用的钱:例如每个月还信用卡、付房租、吃饭的钱;

2

2年内需要用到的钱:例如半年内旅游、明年买车、孩子上幼儿园的钱,还可以进一步细分为1年以内用到的钱和1-2年用到的钱;

3

2年后需要用到的钱,例如给自己养老存的钱等。

我们将她的收入和支出情况结合起来,就可以得出第二张表——收入支出表。通过这张表,我们的基本收支情况就一目了然啦~

第二步:投资需求盘点

在完成了收支盘点后,我们还要对投资需求进行盘点,包括我们真实的投资目标、可承受的风险等级等。

投资就是为了赚钱,从这个角度来说,大家都想投资高收益、高风险的资产,但在实际情况下,很多时候我们并不能这么“任性”。

就像王女士每个月都要交房租,如果她把资金全部投入股票市场,手上不留现金,在交房租的那几天又正好遇上市场回调的话,那她就算亏钱也得割肉付房租,非常影响盈利体验。

还有一些小伙伴偏爱风险较低、流动性强的短期理财,却忽略了自己有一些闲钱并不急用,例如用来养老的钱,本可以搭配收益更高的投资方式,但单一的配置让他们错过了资产增值的最优解,想想还是挺亏的。

因此,最佳的理财计划,并不在于购买高风险还是低风险的理财产品,而在于匹配自己的收支模式和投资需求。

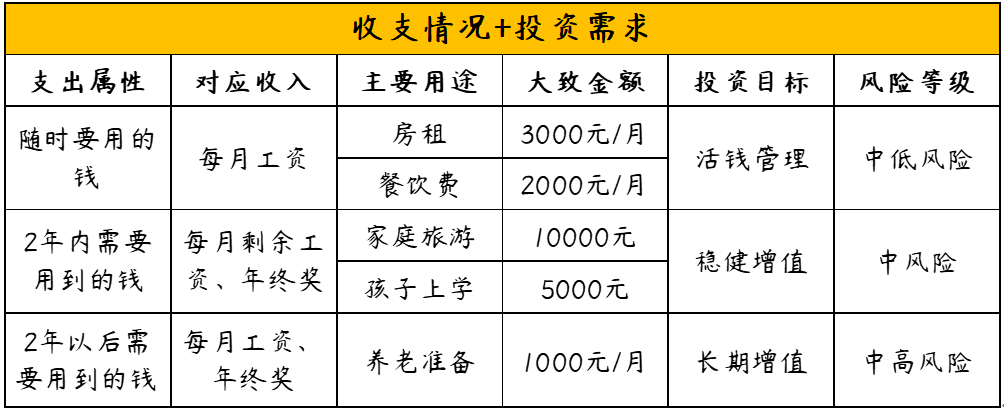

明确了这一点,我们再来看王女士的投资需求,就很好梳理了:

投资需求分析

1

房租和餐饮费显然是随时都会用到的,对于这部分的钱,将投资目标定为活钱管理就好;

2

用于明年家庭旅游和孩子上学的钱,暂时没那么快用到,可以多承受一点风险,追求的是稳健增值;

3

至于退休后养老的钱,对于王女士来说,可能二三十年后才会用到,短期内是盈是亏都没关系,追求的就是长期增值、实现收益最大化。

结合王女士的投资需求,我们将她的收入支出表更新,就可以得出第三张表:

第三步:匹配对应的投资产品

在对自己的收支情况和投资需求有了大致了解之后,我们就可以寻找对应的基金产品或组合了。

对应投资产品

1

活钱管理:对应的是追求绝对收益,流动性较强的货币基金或货币增强的基金组合;

2

稳健增值:对应的是稳中求进,以投资债券为主的基金产品或组合;

3

长期增值:对应的是追求长期回报,以投资股票为主或股债平衡的基金产品或组合。

完成产品匹配之后,我们就可以得出第四张表,也就是初步制定的个人理财计划了:

(点击可查看大图)

具体而言,她的理财计划可以分为定期投资和不定期投资两种:

定期投资:每个月收到工资后,她可以将这1万元分别投入到对应的产品里,作为稳定补给的“子弹”。

其中,活钱管理的产品每个月5000元,以供随时取用;长期增值的产品每个月1000元,一般不动用;剩余的钱则可以放入稳健增值的产品,留待一两年后取用。

不定期投资:等到年底发了5万元年终奖以后,她可以把这笔钱放入稳健增值或长期增值的产品里,作为一次性的“弹药补充”,让本金的“雪球”变得更大,从而获得更多增值。

通过以上3个步骤、4张表格,我们的收支情况、投资需求和匹配的产品都一目了然,就能更有规划性地进行投资理财啦~

当然,这只是一份初级的个人理财计划,接下来还要选择具体的投资产品和配置比例,需要我们进一步花时间做功课,深入了解各种产品的特性、当前市场情况等。

如果想省去选产品、做配置的烦恼,你也可以选择基金投顾服务。

千里之行,始于足下,快开始定制属于你自己的理财计划吧!

2021-09-10 21: 05

2021-09-10 20: 58

2021-09-10 20: 53

2021-09-10 20: 35

2021-09-10 20: 19