最近,“缺电”、“限电”走入大家的视野,它背后的原因和宏观经济整体有着千丝万缕的联系,也会对我们的投资产生相应的影响。本篇价值君投资笔记,我们一起来研究一下吧。

1、缺电原因一:能耗双控

“能耗双控”,即“能源消费强度和总量双控”。

它并非全新概念,早在各期“五年规划”中就明确提出相关要求:

单位GDP能耗

“十一五”:单位GDP能耗降低20%

“十二五”:单位GDP能耗降低16%

“十三五”:单位GDP能耗降低15%

“十四五”:单位GDP能耗降低13.5%

能源消费比重

“十二五”:非化石能源占一次能源消费比重达到11.4%。

“十四五”:非化石能源占能源消费总量比重提高到20%左右

能耗双控是非常受重视的目标。例如,9月,国家发展改革委发布了《完善能源消费强度和总量双控制度方案》,提出完善指标设置及分解落实机制,合理设置国家和地方能耗双控指标。

而在2021年上半年,部分地区能耗双控完成形势不佳。例如,8月,国家发展改革委办公厅发布《2021年上半年各地区能耗双控目标完成情况晴雨表》就提出预警。

能耗强度降低方面

青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)上半年能耗强度不降反升,为一级预警;10个省上半年能耗强度降低率未达到进度要求,为二级预警;11个省(区、市)为三级预警。

能源消费总量控制方面

青海、宁夏、广西、广东、福建、云南、江苏、湖北8个省(区)为一级预警;5个省(区)为二级预警;17个省(区、市)为三级预警

上半年落后,目前就必须加快进度才能完成全年目标。云南、江苏、青海、宁夏、广西、广东、四川、河南、重庆、内蒙古、河南多省市地区陆续启动限电措施。

小知识:限电并不是拉闸居民用电,而是主要针对高能耗的第二产业

其实居民生活用电仅占社会用电很小的部分,看了下面这组数据就不难理解了。

根据中电联发布的《2021年1-8月电力工业运行简况》,1-8月:

第一产业(指农、林、牧、渔业)

用电量660亿千瓦时,同比增长19.3%,占全社会用电量比重1.2%

第二产业(指采矿业,制造业,电力、热力、燃气及水生产和供应业,建筑业)

用电量36529亿千瓦时,同比增长13.1%,占全社会用电量比重66.8%

第三产业(指批发零售,交运仓储,服务业等)

用电量9533亿千瓦时,同比增长21.9%,占全社会用电量比重17.4%

城乡居民生活

用电量7981亿千瓦时,同比增长7.5%,占全社会用电量比重14.6%

完成目标先要抓重点,所以,限电主要针对的是第二产业中的高能耗行业,例如硅、铁生产等细分行业。

2、缺电原因二:动力煤价格走高

据统计局,今年1-8月,我国各类能源发电占比依次为:火力发电71.9%、水力发电14.1%、风力发电6.8%、核能发电5%、太阳能发电2.2%。

目前,火力发电是我国电力的最主要来源。

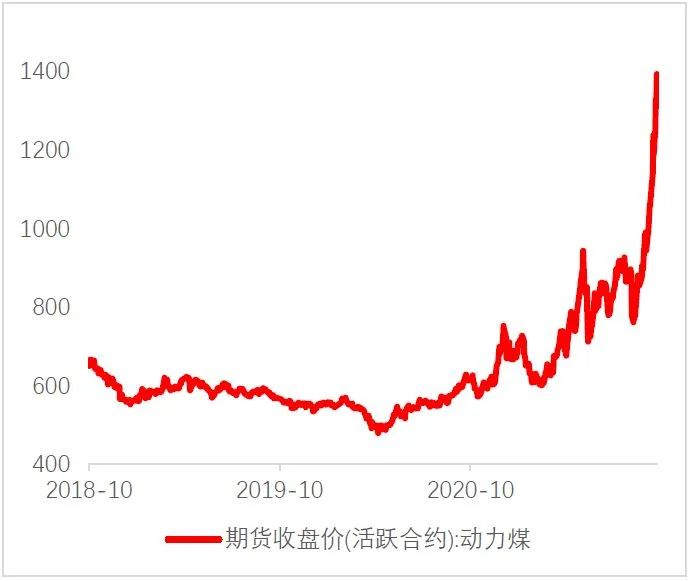

煤炭分为许多种类,而其中动力煤是我国火电的主要原料。今年在货币宽松、环保限产等背景下,动力煤原材料价格不断抬升。

如下图,动力煤期货收盘价在春节后出现连续上涨。

数据来源:Wind,2018.10.1-2021.9.30

在“煤比电贵”的场景下,发电公司不得不减少产能以节约成本,也就进一步加重了缺电。

小知识:全球多国缺电,天然气、火电价格持续走高

其实今年以来,不仅是我国,“缺电”是世界上多个国家面临的难题。年初以来,欧美电价持续大涨。

根据IEA(International Energy Agency,国际能源署)数据,截至7月,意大利、西班牙、德国、法国电价较1年前大涨166%、167%、170%、134%,美国电价也创出过去3年新高。

缺电抬高了居民生活成本和企业生产成本,因此,意、法、德等纷纷开始对用电实施补贴。

造成这样结果的原因在于,部分国家遭遇自然灾害影响,导致其风电、水电发电量骤降,火电替代需求激增。

除了煤炭,部分欧美国家火电发电的主要燃料是天然气。其产能有限,同样面临涨价。

例如,据文汇报,8月美国纽约商品交易所天然气期货价格曾一度触及近10年最高水平,今年累计涨幅超过50%。

天然气价格飙涨,也持续推高火电成本及整体电价。

入冬后天气渐冷,极端天气是否会对欧美的电力供应造成进一步影响,以及其能源价格上涨的影响在全球范围是否会进一步扩张,需要我们密切关注。

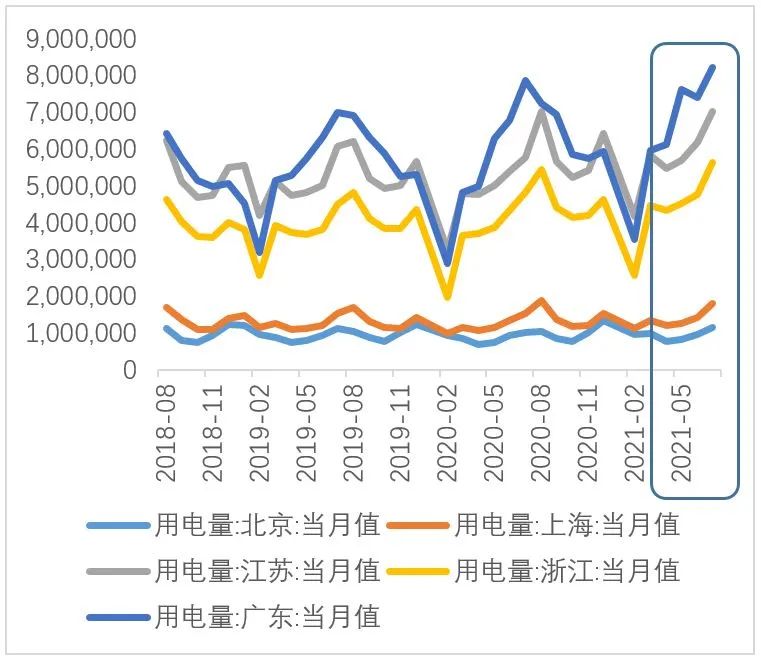

3、缺电原因三:经济强劲复苏,部分省市用电需求增量大

我国疫情得到了有效的控制,经济强劲复苏。1-8月,第二产业用电量同比增长13.1%。同时,部分省市用电量达到或超越往年同期。

如下图,我们可以看到,特别是一些沿海省市电力需求在近几个月快速增长。

数据来源:Wind,2018.8-2021.7

前述电力供给减少,叠加近期用电需求增加,更催生了目前的缺电。

4、缺电的持续性如何,从投资角度如何看缺电的影响?

总结上面三条缺电的原因:

能耗双控

动力煤价格走高

用电需求激增

近期来看

部分导致缺电的因素或有望在未来一段时间得到缓解。

我们也相信政策落实的过程中会考虑经济运行的实际情况,继续推进使用分级分类、限电不拉闸等更加精准的举措。

受到能耗双控影响较大的企业,包括电力供给相关的能源企业、电力企业、上游对用电需求较大的生产企业等。

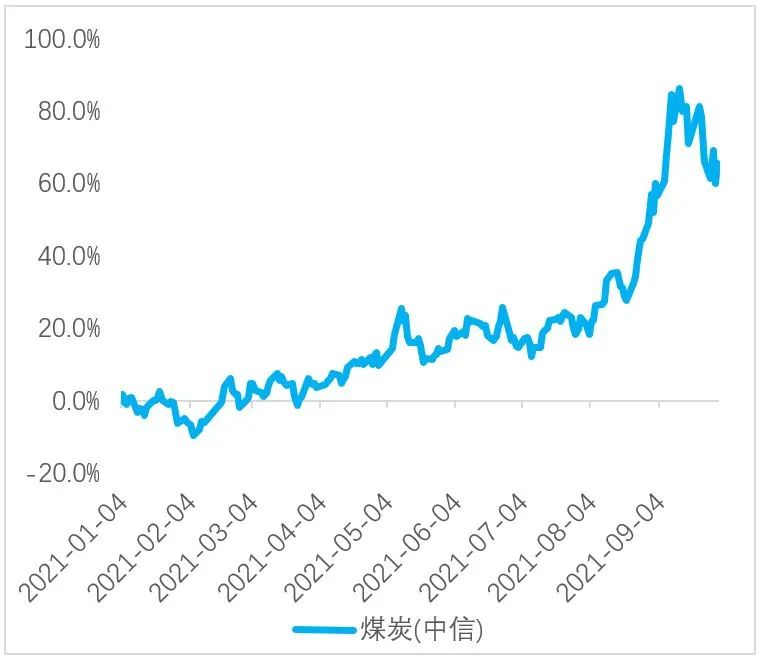

对于相关周期类企业来说,短期供不应求,相对会受到一定利好。但同时今年周期类行业涨幅较大,部分已存在高估值带来的更高风险。

例如下图,中信煤炭一级行业指数的走势,在3季度的大幅上涨后,也已经出现了下挫。

数据来源:Wind,2021.1.1-2021.9.30

我们在此前的文章中提到过,我们投资的是“预期”、是未来。目前包括限电在内的看涨因素其实已经较多地反映在了股价之中,投资时也应充分考虑到这种情况。

而对于那些用电需求较大的上游生产的企业来说,从投资的角度,我们可以去关注产业链的强弱势情况,也就是它们是否能将高成本转移至下游。

长期来看

碳中和、碳达峰是国家层面的规划。5月,国家发展改革委新闻发言人表示,正加快推进碳达峰、碳中和顶层设计文件制定。

国家发展改革委正在抓紧编制2030年前碳排放达峰行动方案,研究制定电力、钢铁、有色金属、石化化工、建材、建筑、交通等行业和领域碳达峰实施方案……进一步明确碳达峰、碳中和的时间表、路线图、施工图。

在此背景下,能耗双控可能是长期进行的。

所以,对上述受限电、能耗双控影响较大的企业来说,能否通过转型升级,切实把能耗降下来,才是应对的根本之道,这些也正是我们从投资的角度可以长期重点关注的。

好了,本期投资笔记就到这里,下期见~

2021-10-08 21: 35

2021-10-08 21: 30

2021-10-08 21: 19

2021-10-08 21: 14

2021-10-08 21: 07

2021-10-08 21: 02