01

疫情反复影响经济

基本面信号:先行指标继续走弱

7月末8月整月的疫情反复影响下,滞后指标-消费、价格等明显偏弱,相关隐形疫情管控措施仍在继续,因此,对于Q4而言,10月长假消费可能不及之前的预期,同时先行指标已经持续回落,这意味着经济下行已经是预期之中的事情,无非是下落幅度而已。但滞后指标如何变化,则明显影响经济下行的程度和后续托底政策出台的时机:

1.周期角度(未变):各周期拐点基本得到确立(趋势未变);

2.先行指标(投资-地产):地产投资增速继续回落,销售情况偏低迷,恒大事件或许对短期地产投资和销售偏负面;

3.先行指标(融资-信贷) :非金融企业中长期贷款增速方才进入下行趋势,未来信贷方面短期或能企稳,更长期来看仍有下行空间。融资增速方面虽然是在下行趋势之中,短期下行速度或放缓,同时放眼长期来看,和信贷增速类似仍有下行空间。

基本面信号:疫情影响滞后指标

价格、消费等都是经济的滞后指标,从目前疫情管控措施来看,和去年情况类似,因此,对于未来10月,甚至Q4消费来看,较前几个月偏悲观一点。

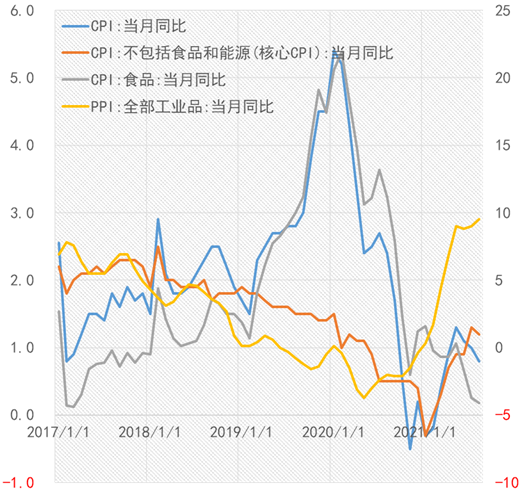

1.滞后指标(价格-CPI):核心CPI从环比上出现了明显的回落,且是超季节性的,尽管如此,对于价格,我们总体不如对消费那样悲观,当前各类政策综合影响下,未来CPI仍有上行的压力,无非是节奏可能和之前预期不同。

2.滞后指标(社零):消费总体上可能有向好的趋势,但是隐形的疫情管控措施影响下,可能随着时间推移,向好趋势或逐步减弱,尤其是随着经济下行幅度加大,那么消费总体会随之减弱。

02

经济动能继续放缓

基本面:Q4增长动能继续放缓

8月的经济数据来看,先行指标部分没有明显改善,这意味着未来经济增速回落是大概率的事情,而疫情影响的滞后指标,可能影响未来经济增速回落的幅度,对Q4而言,经济回落是大趋势,但不同的经济指标可能仍会有一定分化。具体来看:

1.投资方面难有起色,基建和地产投资成为拖累Q4投资的主要因素,但制造业投资可能也面临见顶回落的情况;

2.制造业景气度在旺季结束后将继续回落,不排除Q4可能跌破50荣枯分水岭;

3.信贷社融在Q4可能呈现信贷持续走弱,社融短暂企稳或者下行放缓的迹象,社融主要可能依靠政府类债券部分;

4.消费表现可能弱于之前的预期,Q4表现主要看十一长假情况,目前看疫情反复情况下,并不乐观;

5.价格方面来看,CPI仍有上行压力,PPI有望出现明显回落。

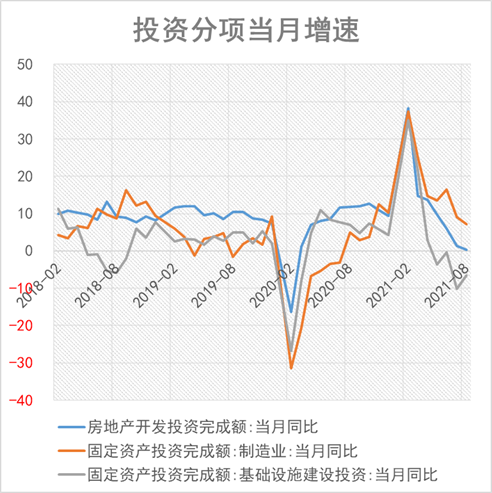

投资难有起色:地产基建明显拖累投资

如果看当月同比,那么地产投资当月增速已经接近0增长,就目前政策下,未来Q4的增速很可能会有阶段性负增长。

对于基建而言,长期回落是大趋势,目前看0%-5%之间的增速是相对合意的增速,因此未来即使专项债提速发行,对基建而言,也难有明显的回暖,至多是从负增长回到0%-5%之间。

对于地产而言,年初积累的政策压力下,地产投资未来总体偏弱是个大概率事情,尤其是距离明年1月尚早,地产销售难有明显起色,因此地产投资在Q4或偏弱,成为拖累固定资产投资的影响因素之一。

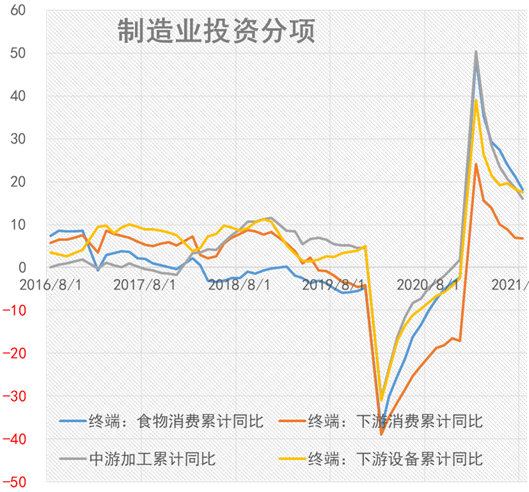

投资难有起色:制造业投资可能见顶回落

从制造业投资的2年年化增速看,8月呈现了小幅的反弹,并且是今年的高点。但制造业投资目前看和制造业景气度出现了明显的错位,因此Q4的制造业投资可能会见顶回落,跟随制造业景气度回落而下降。

目前看,制造业的景气度呈现趋势性回落,但旺季来看,景气度还能维持在某个水平,但随后进入Q4,总体趋势上,制造业景气度将进一步回落。

价格:核心CPI受疫情影响,未来仍有上行压力

核心CPI的环比受疫情影响,在8月出现了超季节性的回落。主要影响因素就是疫情反复引发的疫情管控措施所致,目前看,全国仍有零星本土疫情爆发,因此,疫情管控措施仍然没有显性或者隐性放开的可能,对10月价格影响可能仍偏负面。但同时我们观察到当前各类政策堆积下,CPI在消除低基数影响后,仍有上行的压力。

PPI虽然维持高位,但投资先行指标继续回落情况下,脱离旺季的大宗商品难以持续维持高位,并且当前的需求下行并不是短期行为,很可能是一个中长期行为。这也就意味着Q4期间PPI可能有所回落。

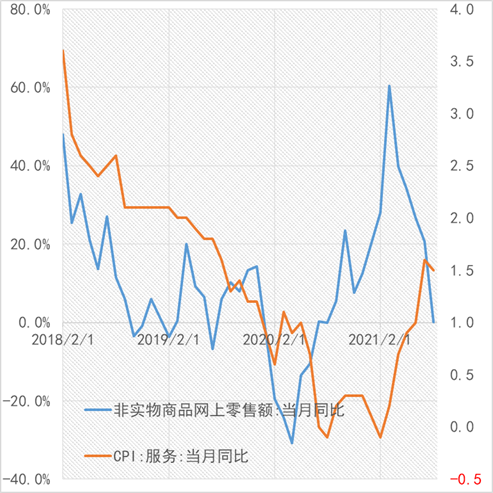

消费:疫情持续影响,消费难有起色

从服务类消费来看,同比增速出现明显回落,对应服务业CPI也有回落迹象。这其中原因主要是疫情管控措施影响了8月的相关服务业消费。

限额消费和社零同时大幅回落,说明消费回落和结构没有关系,但是目前看疫情管控措施仍在持续,尤其是进入了Q4秋冬季,管控措施可能没有那么容易轻松消除,那么这意味着Q4的消费也难有起色。

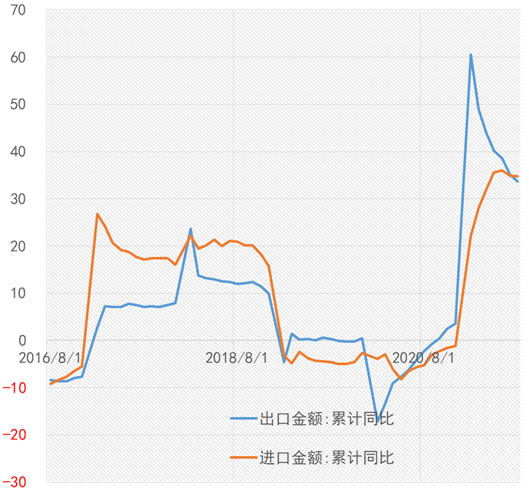

贸易:进出口仍偏强

进出口整体明显偏强,好于市场预期。从累计增速上来看,进口累计增速超过了出口累计增速,这个情况基本符合我们之前的预期。

从近期海外疫情情况看,外部疫情影响依然较大,出口短期仍可能偏强,但随着各个国家或地区的经济周期逐步触顶回落,出口的动能相较于去年可能会逐步放缓。

03

外部环境有两项转变信号,货币政策难松

虽然年初在拜登上台之后,中美关系并未有明显的改变,但进入Q3,伴随美国新财年的临近,中美之间的关系出现了一定缓和的迹象,同时FED的货币政策也到了改变的时间窗口。

1.外部国际环境:中美关系实质性变化首先来自今年7月26日的天津会谈,2个月时间,9月25日,华为孟晚舟在各方周旋下,乘坐包机回到祖国。1个季度内发生2个重要的国际关系事件,从某种程度上看,中美两国关系出现了再一次新的变化,信号上看,中国外部环境暂时性改善的时间窗口已经来到;

2.美联储货币政策正式转向收缩趋势:尽管FED尚在进行预期管理,年末前实行TAPER的概率偏大,这意味着美国货币政策收缩信号已经出现,市场也普遍预期加息将有所提前。不管未来美联储如何做预期管理,安抚市场,但目前来看,美联储逐步回归正常货币政策的方向已经明确。

上述两点变化,意味着第一,中国外部环境阶段性改善,2018年以来的外部风险阶段性得到了降低,第二,美联储货币政策不再宽松,那也意味着国内货币政策不跟随经济基本面而宽松的空间也已经消失。上述两点综合起来看,即国内货币政策在Q4仍能保持中性平衡,但要像上半年那样继续宽松的可能性已经不大。该趋势很可能持续到经济增速跌破或临近政策目标为止。

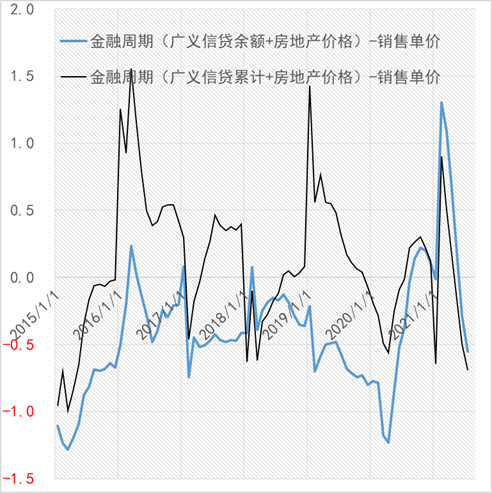

金融周期快速下行

金融周期指标来看,目前呈现加速下行的态势,但是距离之前的低位仍有一定距离。这就意味着政策短期可能不会有实质性推动,金融周期尚未触底。

市场期待的实质性的信用支持的政策可能短期难以出现,不过从时间上看也不长,可能就在2个季度内。

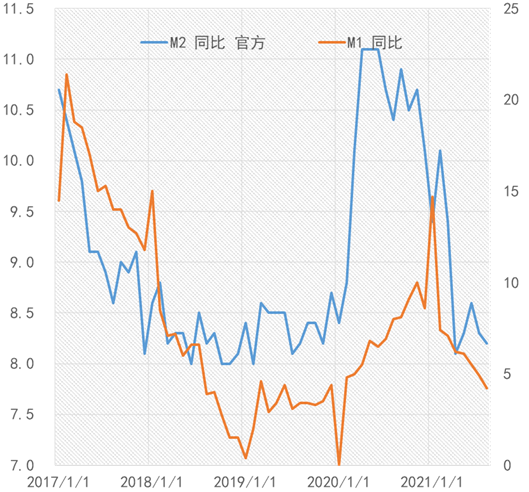

货币:增速持续放缓

8月M2增速继续回落,接近了8%的低位,同时M1仍然在明显回落,但距离之前的低位7%还有一段距离。

从货币指标上看,很明显经济动能已经持续放缓了接近3个季度,同时M2货币指标显示未来经济有下行压力。

就货币指标来看,尽管下行压力较大,但考虑到来年的经济增速,未来货币增速仍然有较大的下行空间。这可能和过去每轮经济周期有较大的不同。

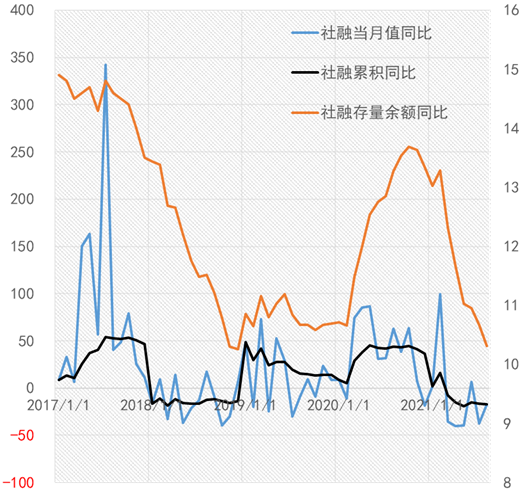

社融和信贷增速在Q4可能有所分化

社融总体判断不变,当前处于下行周期之中。伴随9-12月的政府类债券发行量不低,因此对社融而言就有了增速企稳的可能,而不是持续回落。但是也就仅此而已,融资一方面看政策松紧,另一方面也要考虑到经济周期和融资需求。目前经济周期刚开始回落,以中长期非金融企业信贷来衡量的融资需求也刚回落1个季度左右,因此社融即使在Q4企稳,那可能也是阶段性的。

而信贷情况来看,和上个月相比没有明显变化,尽管央行关注到了地产行业的变化对居民部门的影响,但问题在于居民部门负债端压力并不低,地产政策没有大的改变情况下,信贷增速总体仍然以回落为主要趋势。

04

Q4利率易上难下

基本面目前看将在去年高基数影响下,经济增速逐步回落,回落幅度看消费增速情况。对利率而言是偏利多因素。但基本面因素已经在当前短端利率和长短期利差上已经得到了体现。而明年Q1经济增速相对今年Q4大概率是上行(尽管可能幅度不大),这意味着未来我们需要关注政策目标和来年的上行空间问题。

货币政策角度上,若进一步宽松的空间消失或者不大,那么短端进一步下行的可能性不大,未来需要关注银行端负债成本变化,有可能成为推动资金利率中枢小幅抬升的因素。考虑到央行Q2货币政策报告中(我们在8月的月报中提及)提到的“引导市场利率围绕政策利率上下波动”,我们当时认为“央行对于资金利率的波动容忍范围将明显扩大,更可能的是向上容忍范围在扩大”,目前看,很可能会持续下去。

因此总体上,Q4利率在基本面因素已经完全考虑后,资金波动和政策目标成为影响利率的2个重要因素。而美联储逐步收紧的货币政策下,国内货币政策进一步宽松空间不大,甚至在国际环境改善的情况下,国内货币政策没有继续宽松的空间,因此,Q4的利率很可能是易上难下。

风险点

相关经济数据超预期走弱

政策超预期偏紧

疫情反复

2021-10-08 21: 35

2021-10-08 21: 30

2021-10-08 21: 19

2021-10-08 21: 14

2021-10-08 21: 07

2021-10-08 21: 02