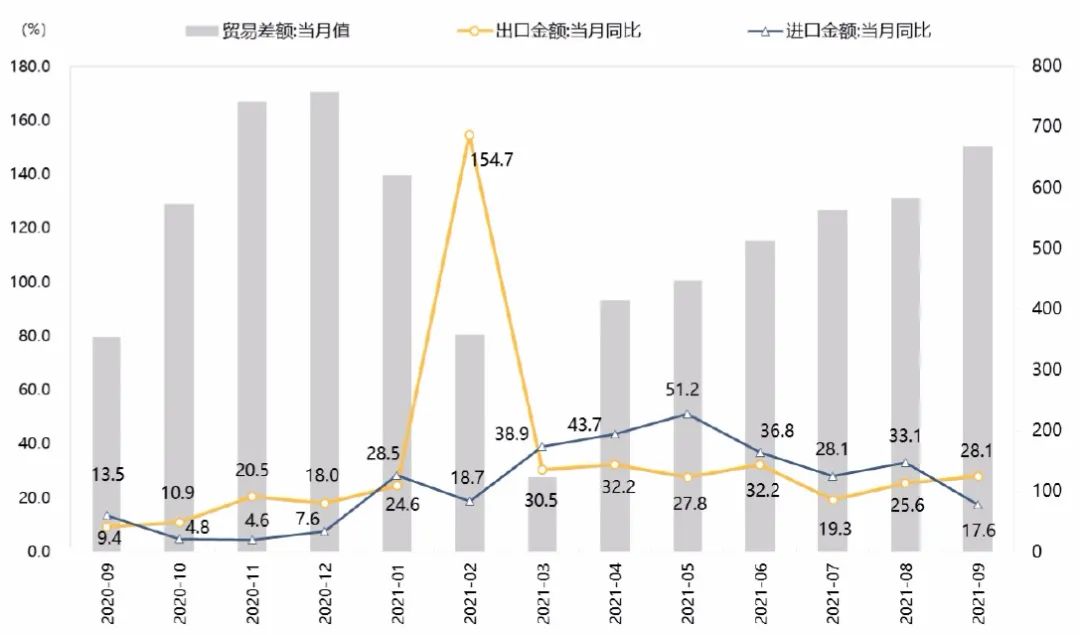

中国海关总署今日(10月13日)公布数据显示:

9月出口(以美元计)同比增长28.1%,预期21.1%,前值25.6%;进口增17.6%,预期15.4%,前值33.1%。

贸易顺差667.6亿美元,前值583.3亿美元。其中,贸易顺差自今年3月份以来已经连续6个月增长。

资料来源:wind

从总体数据上来看,出口韧性较强,增速持续走高;进口受到国际大宗价格影响快速走弱,两相叠加导致贸易顺差持续扩大。Delta疫情的扩散导致海外供应链恢复出现反复,与此同时全球总需求尚处于景气区间,国内稳定的供给能力和产业集群效应使得部分行业订单仍在向国内出口厂商集聚,持续推高我国出口增速。进口方面,受国际大宗商品价格上涨的影响,我国进口价格同比上涨了11.3%,对我国的进口造成了一定的压力,特别是对来料加工和一般贸易造成了较大影响。

总的来看,出口数据超预期的原因在于市场高估了海外供给复苏的速度以及海外供给复苏带来的国内出口订单流出。在海外不严格的疫情防控制度下,供应链的不稳定会使得海外订单的回流大打折扣,甚至部分国家出现生产停滞导致前期流出订单流回我国厂商。随着冬季病毒活跃期到来,我国出口增速仍有较强支撑,但海运价格的维持在高位对整体出口数据形成一定的扰动,需谨慎对待出口数据的良好表现。

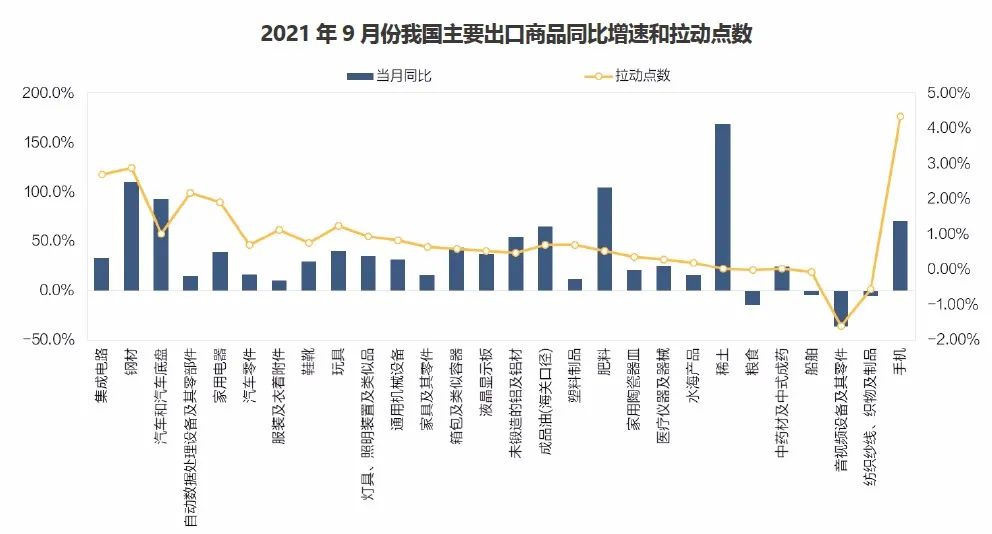

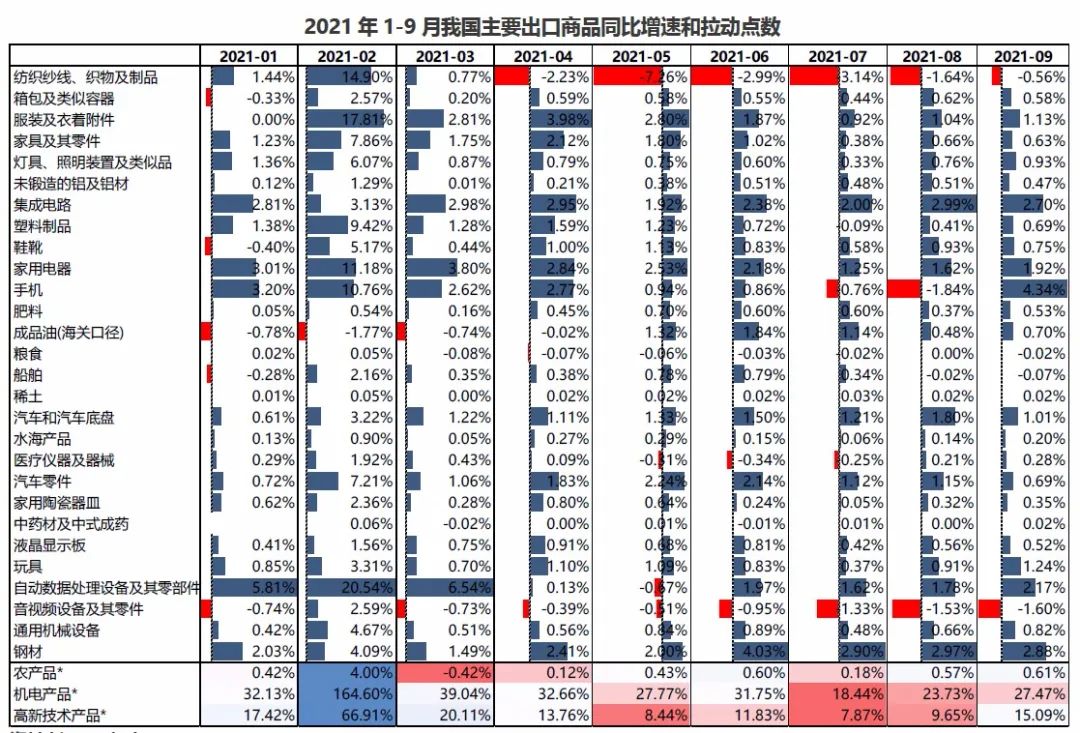

出口重点产品数据

资料来源:wind

资料来源:wind

进出口分国别数据

根据海关总署新闻发布会,前三季度我国外贸进出口规模逐季提升,分季度进出口分别达到了8.51万亿、9.59万亿和10.23万亿元。今年上半年,我国进出口、出口和进口的国际市场份额分别约为13.2%、14.5%、12%,同比分别提升了0.8、0.9和0.8个百分点,我国继续保持货物贸易第一大国地位。

主要贸易伙伴进出口保持增长。前三季度,我国对东盟进出口4.08万亿元,增长21.1%。东盟继续保持我国第一大贸易伙伴地位,占我国外贸总值的14.4%。同期,对欧盟、美国、日本和韩国分别进出口3.88万亿、3.52万亿、1.78万亿和1.7万亿元,分别增长20.5%、24.9%、11.2%和17.3%。此外,我国对“一带一路”沿线国家、RCEP贸易伙伴进出口分别增长23.4%、19.3%。

单从出口数据来看,本月对美出口大幅增加。单月出口规模574亿美元,单月同比30.6%。同时,我国对主要出口国家(美国、欧盟、东盟、日本和韩国)的出口金额占总出口金额的比例在不断提高,从年初的45%左右提升至目前的55%,特别是对美欧日的出口占比较高。

由于以上三个国家和地区都采取了超宽松的货币政策,需求强度超过其他国家和地区,一旦以上国家货币政策转向,可能导致出口规模受到较大影响,应保持警惕。

2021-10-13 18: 12

2021-10-13 18: 12

2021-10-13 18: 11

2021-10-13 18: 10

2021-10-13 17: 49

2021-10-13 17: 18