作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

中国人民银行于10月13日发布的前三季度金融数据显示,9月M2同比增8.3%,预期增8.1%,前值增8.2%;新增人民币贷款1.66万亿元,同比少增2327亿元,预期1.9万亿元,前值增1.22万亿元。9月社会融资规模增量为2.9万亿元,比上年同期少5675亿元,预期3.24万亿元,前值2.96万亿元;9月末社会融资规模存量为308.05万亿元,同比增长10%。前三季度社会融资规模增量累计为24.75万亿元,比上年同期少4.87万亿元,比2019年同期多4.14万亿元。

数据来源:本文金融数据来自Wind,下同。

金融数据整体乏力

9月金融数据整体一般,除M2微回升0.1个百分点外,M1继续回落;新增信贷微观经济主体贷款全面受到抑制,票据融资虽有改善,但规模较低,整体缺乏支撑点;社融方面,实体信贷乏力,非标压缩超预期,政府债发行虽然提速,但去年基数较高仍拖累社融增速。

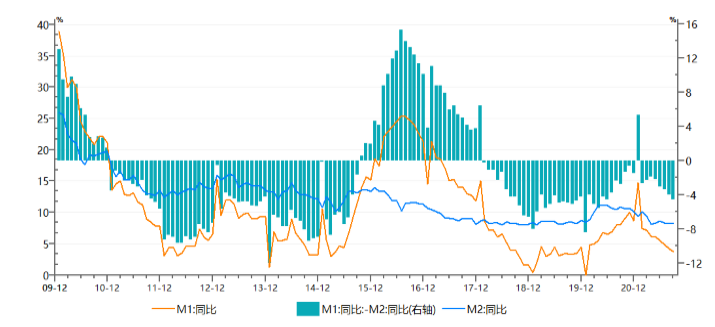

图1:M1与M2剪刀差走阔

资料来源:Wind,2010年1月-2021年9月。

货币供应微改善。9月M2同比增速回升0.1个点,9月17号以来央行加大公开市场投放力度,当月公开市场净投放5900亿;存款方面,财政存款减少规模仍不及去年同期,企业存款也有所好转,主要是居民存款多增,非金融机构存款和财政存款同比少减。M1同比增长3.7%,增速继续回落,分别比上月末和上年同期低0.5个和4.4个百分点。M2和M1剪刀差进一步收窄,主要是受全方位严监管下房地产销售持续下滑,恒大、花样年等多家房地产企业债务危机,以及15号文影响城投流贷,M1回落较快;大宗商品价格暴涨、能耗双控限制双重冲击下企业购销活动疲软,生产放缓。

新增贷款不及预期。当月新增贷款1.66万亿,环比有所增加,但同比减少2327亿,不达市场预期。分项来看,中长期贷款占比七成,较去年同期下降20个百分点,环比下降8个百分点;企业中长期贷款同比少增3732亿,短期贷款多增552亿;票据融资1353亿亿,同比多增3985亿。居民户同比少增1721亿,中长期贷款成少增主力,主要是房地产政策严控和信贷额度吃紧情况下,住房贷款增速继续压降。

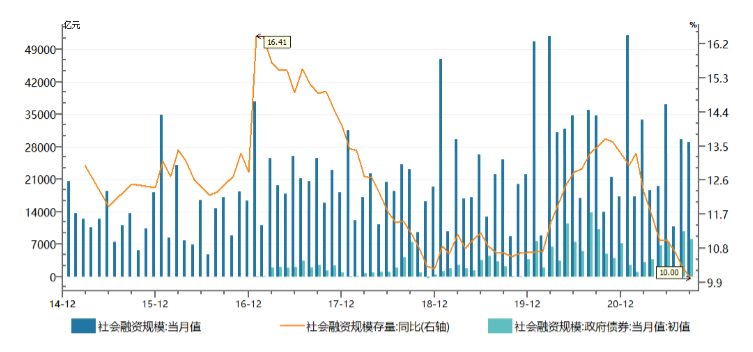

社融增速继续回落,非标融资继续压降。9月社融口径贷款同比少增1113亿,当月1.78万亿,非标保持较大规模压降。随着信用债市场压力有所缓解,企业债融资保持好转,同比微增84亿。同时受去年和今年地方债发行节奏和规模影响,9月政府债净融资8109亿,同比少增2007亿。

图2:社融新增规模及政府债券存在错位

资料来源:Wind,2015年1月-2021年9月。

四季度信用有望弱改善

我们认为四季度社融增速有望探底反弹,主要是以下四个原因:

一是社融存量规模增速2015年以来最低,2018年12月曾经10.26%为历史最低,今年8月份社融增速10.3%,逼近2018年12月增速,9月份受信贷拖累,社融增速继续回落,刷新2015年来六年来新低,随着宽信用的改善,预计社融增速将有望企稳反弹。

二是从节奏上看,去年10月同期新增社融较低,1.399万亿,去年四季度社融增速触顶后回落,10-12月增速分别为13.7%、13.6%和13.3%。基数效应对今年四季度社融增速触底反弹也将有一定贡献。

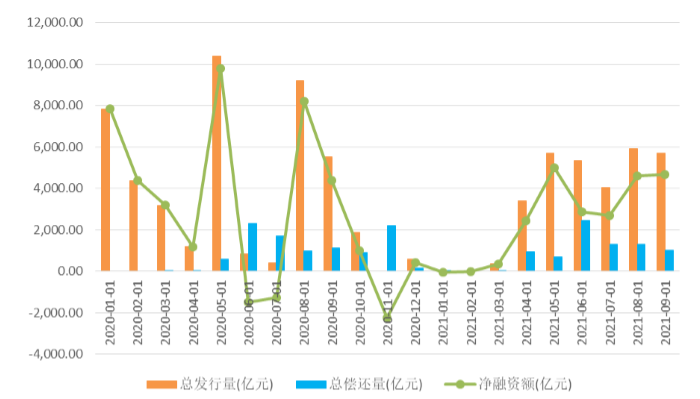

三是地方债发债节奏变化。去年由于疫情发生,政府宽信用,在地方债发行节奏上,2020年新增地方政府专项债要求10月底前发完,但实际9月底前已基本完成,10月发行规模1814亿。而今年地方债发行节奏看,上半年地方债发行偏慢,三季度有所加速,环比二季度放量10%。

今年5月,财政部下达2021年新增地方政府债务限额42676亿元。其中,一般债务限额8000亿元,专项债务限额34676亿元。从新增地方债发行地方债节奏来看,1-9月共发行3.05万亿,其中新增一般债发行6818.86亿元,完成全年发行额度的85.5%,尚余1181.14亿元待发;新增专项债发行约2.37万亿元,仍余1.10万亿元待发,仅完成全年发行额度的63.7%,远低于过去五年同期均值87.3%。

9月30日,媒体报道,监管部门要求各地剩余新增专项债券额度需在11月底前发行完毕,不再为12月预留专项债额度。也就意味着今年10-11月剩余1.28万亿元左右的地方政府新增债,需要发行完毕。

图3:2020年-2021年9月新增地方债融资情况

资料来源:Wind,2020年1月-2021年9月。

宽信用方面,3000亿支小再贷款四季度发力。9月13日,按照9月1日国常会要求,央行新增3000亿元支小再贷款落地。按照要求,3000亿元支小再贷款在今年剩余4个月之内以优惠利率发放给符合条件的地方法人银行,但央行三季度金融数据例会仍表示抓紧推动新增三千亿支小再贷款政策落实落地,表明目前尚未落地。3000亿支小再贷款主要是支持其增加小微企业和个体工商户贷款,要求贷款平均利率在5.5%左右,引导降低小微企业融资成本,可以为宽信用助力。

2020年因疫情,央行投放1.8万亿元再贷款、再贴现额度,节奏上也主要集中在疫情帮助企业脱困期间,而今年由于大宗商品价格暴涨,叠加国内后疫情时代散发疫情冲击,小微企业经营依然较为困难,政策四季度发力有望助力宽信用。

此外,碳减排支持工具落地也有望改善宽信用。根据国务院常务会议部署,目前人民银行正抓紧推进碳减排支持工具设立工作,央行提供低成本资金,支持金融机构为具有显著碳减排效应的重点项目提供优惠利率融资。

碳减排支持工具有两个重要的特点:一是利率低,央行用低成本资金支持金融机构发放优惠利率贷款;二是先贷后借,也即银行发放贷款在前,向央行申请资金在后。“先贷后借”的模式使得碳减排支持工具类似于以往的支小再贷款,都是定向直达的结构性工具,而非推动信用扩张的整体类工具。同时,央行也明确金融机构仍要按市场化、法治化和商业化原则,对煤电、煤炭企业和项目等予以合理的信贷支持,不盲目抽贷断贷,更好发挥金融对能源安全保供和绿色低碳转型的支持作用。

房地产贷款方面有望边际改善。部分金融机构对于30家试点房企“三线四档”融资管理规则也存在一些误解,将要求“红档”企业有息负债余额不得新增,误解为银行不得新发放开发贷款,企业销售回款偿还贷款后,原本应该合理支持的新开工项目得不到贷款,也一定程度上造成了一些企业资金链紧绷。而且人民银行表示针对这些误读情况,人民银行、银保监会已于9月底召开房地产金融工作座谈会,指导主要银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展。

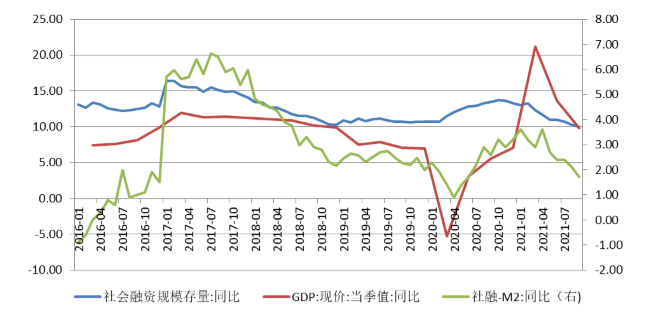

四是现代货币政策框架下对货币供应的底线思维。央行现代货币政策框架仍需健全下,同时完善货币供应调控机制,对货币供应量和社融增速并非没要求,而是要让二者增速同名义经济增速基本匹配。央行在第三季度金融统计数据新闻发布上回答,8.3%的M2增速和10.0%的社会融资规模增速与名义经济增速基本匹配,前三季度GDP名义增速13.88%,其中三季度当季同比已经回落至9.31%,扣除基数影响,社融存量增速已低于名义GDP增速较多,表明未来社融增速已不宜再低;同时人民银行也表示将综合运用多种货币政策工具保持流动性合理充裕,增强信贷总量增长的稳定性。

图4:社融增速位于经济名义增速下方

资料来源:Wind,2016年1月-2021年9月。

系统性重要银行不会影响信贷供给能力

系统性重要银行补充资本的要求不会影响信贷供给。银保监会有关负责人表示,对我国系统重要性银行实施附加监管,对促进系统重要性银行稳健经营和健康发展有重要意义。入选的系统重要性银行均满足附加资本要求,无需立即补充资本,不会影响信贷供给能力。

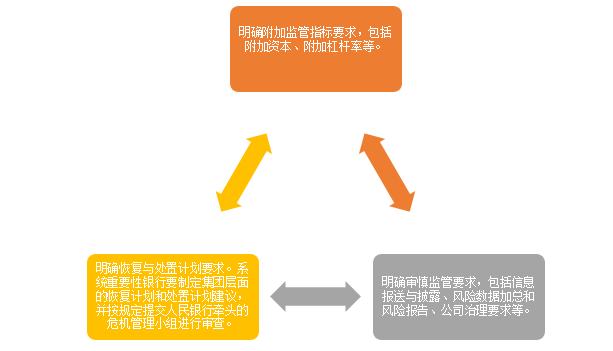

中国人民银行会同银保监会10月15日联合发布《系统重要性银行附加监管规定(试行)》。《附加监管规定》主要内容包括三个方面:

图5:系统性重要性银行附加监管要求

资料来源:《系统重要性银行附加监管规定(试行)》,财通基金整理。

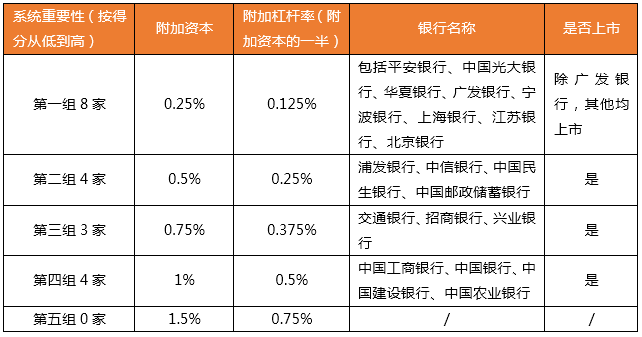

根据《系统重要性银行评估办法》,基于2020年数据,评估认定了19家国内系统重要性银行,包括6家国有商业银行、9家股份制商业银行和4家城市商业银行。系统重要性银行在满足最低资本要求、储备资本和逆周期资本要求基础上,还应满足一定的附加资本要求,由核心一级资本满足。按系统重要性得分从低到高分为五组:分别适用0.25%、0.5%、0.75%、1%和1.5%的附加资本要求,附加杠杆率为附加资本的50%,分别为0.125%、0.25%、0.375%、0.5%和0.75%。不同组别系统重要性银行在恢复与处置计划、信息报送与披露、公司治理等方面的要求是相同的。附加监管要求不影响现有宏观审慎评估(MPA)规定的实施。

表1:系统重要性银行附加资本要求及分组

资料来源:《系统重要性银行评估办法》,财通基金整理。

银行应在进入系统重要性银行名单或者系统重要性得分变化导致组别上升后,在经过一个完整自然年度后的1月1日满足附加资本要求。若银行退出系统重要性银行名单或者系统重要性得分变化导致组别下降,立即适用新的资本要求。

若银行同时被认定为我国系统重要性银行和全球系统重要性银行,附加资本要求不叠加,采用二者孰高原则确定。19家银行中,已入选国际系统重要性银行(G-SIBs)的四家国有银行全部进入到D-SIBs的第四组,应执行1%的附加资本要求,但同时入选G-SIBs和D-SIBs(国内系统重要性银行)的银行要按“孰高”原则确定附加资本比例,中国银行、工商银行、建设银行需继续执行1.5%的附加资本要求,农业银行则继续执行1%的附加资本要求,四家银行整体制定的附加资本监管要求未变,与国际标准保持统一,对应的核心一级资本充足率要保持在8.5%以上。

虽然对应1.5%附加资本要求的第五组暂时空缺,但四家银行按照G-SIBs标准执行同一水平的附加资本要求,反映出D-SIBs在附加资本要求上更加注重符合我国实际,以我为主,更加注重稳妥审慎推进。

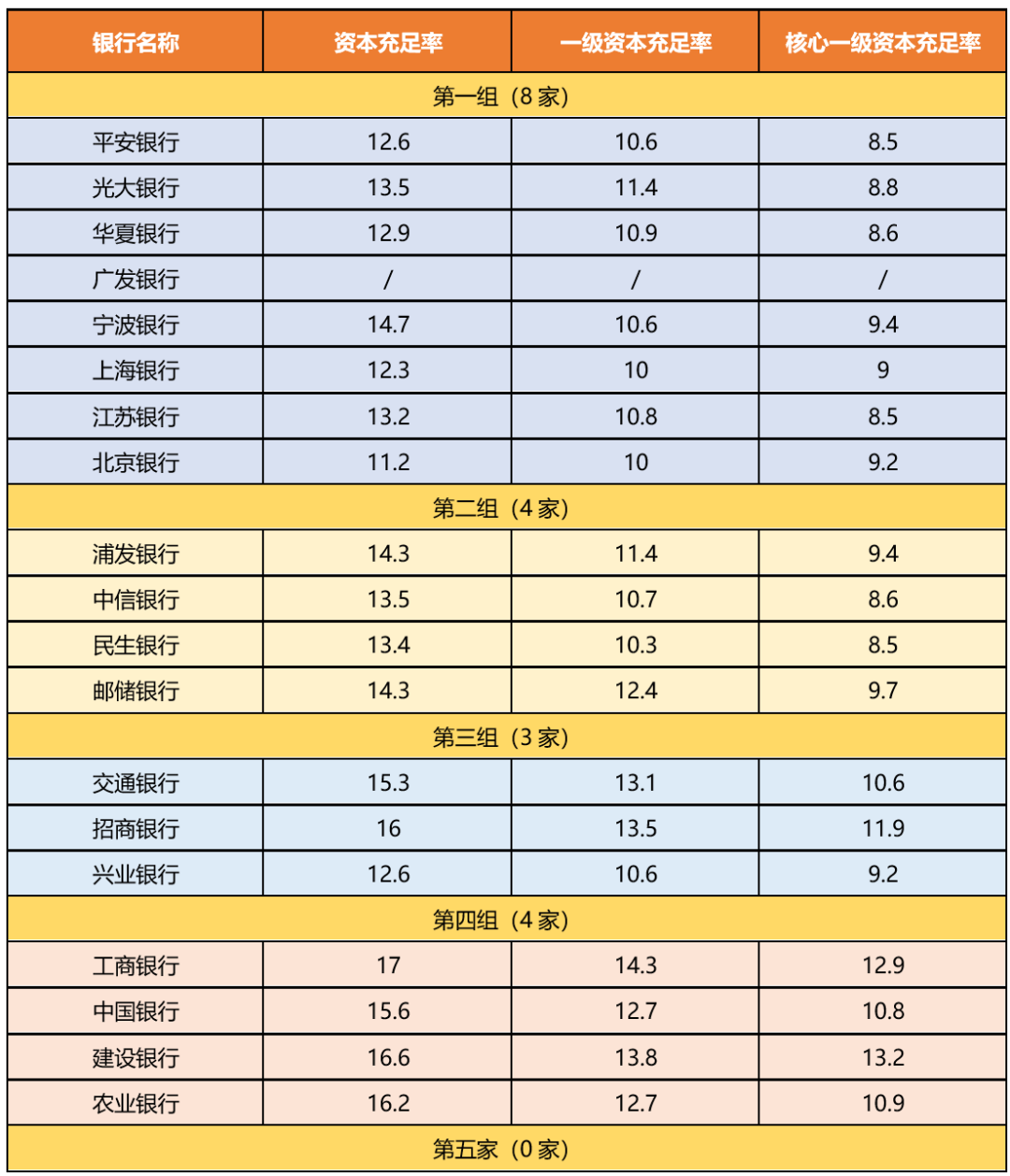

Wind数据统计显示,根据18家银行三季度报公布的2021年9月末核心一级资本充足率数据(广发银行因未上市,同期数据暂无),所有18家银行都超过第三组并达到第四组(附加资本要求1%,即核心一级资本充足率不低于8.5%)的监管要求。首批名单中的银行资本充足率整体达标压力有限,但在满足实际经营需要的前提下,个别银行仍有资本缺口待补充。而且随着《全球系统重要性银行总损失吸收能力管理办法(征求意见稿)》和《关于建立逆周期资本缓冲机制的通知》发布,我国四家全球系统重要性银行将面临一定压力,未来仍需持续补充资本。

表2:系统性重要银行资本充足率

资料来源:Wind,各银行中报,财通基金整理。

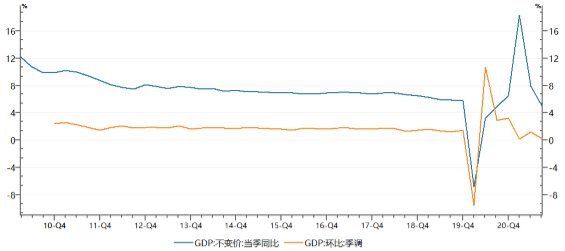

10月18日发布的前三季度经济数据显示,大宗商品价格高位运行,国内部分地区受到疫情、多地洪涝灾害和能耗双控下限电的多重冲击下,经济数据进一步回落。前三季度,国内生产总值同比增长9.8%,高于6%以上的预期目标。其中,三季度实际同比增长4.9%,低于预期5.5%,环比增长0.2%,两年平均增长4.9%,较二季度放缓0.6个百分点。

图6:经济增速需回落

数据来源:Wind,2010年1月-2021年9月。

三驾马车看,9月双节叠加疫情好转,导致消费边际好转,但疫情后消费一直表现较弱,尤其是接触式服务和餐饮拖累消费,最终对经济恢复形成一定抑制;外需强劲,进出口保持高位运行;投资成为经济最主要拖累,主要是财政支出和地方债发行较慢,叠加洪涝灾害影响,基建投资疲软,前三季度,基础设施投资两年平均增长0.4%,比1-8月份加快0.2个百分点。

房地产销售持续回落,从信贷、非标到债券融资,房地产融资全方位受限,前三季度房地产销售两年平均增长4.6%,比1-8月份回落1.3个百分点;地产投资持续下滑,房地产开发投资同比增长8.8%,两年平均增长7.2%,比1-8月份回落0.5个百分点。7、8月份,70个大中城市的房价涨幅也整体上趋于回落。

大宗商品价高居高不下,内需疲软,前三季度制造业投资两年平均增长3.3%,今年以来整体呈现弱改善的态势,改善速度不达预期。9月当月同比看,基建、房地产和制造业单月同比增速分别为-6.5%、-3.5%和10%,较前值分别下降3.8%、回升0.5%、回升2.9%。9月两年平均看,三者同比分比为-1.8%、6.4%和3.9%,较前值分别下降0.1%、回升0.3%和下降2.3%。

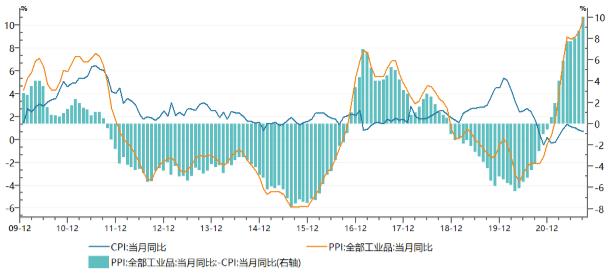

图7:通胀走势分化,PPI-CPI剪刀差创新高

资料来源:Wind,2010年1月-2021年9月。

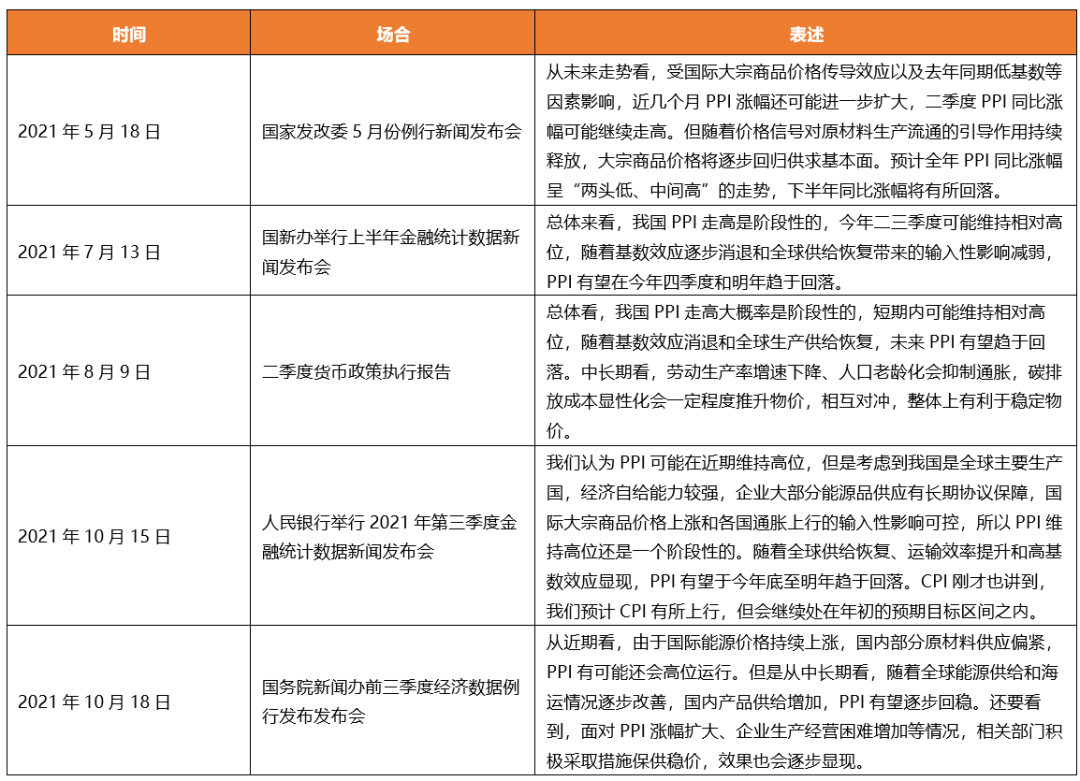

展望后市,央行货币政策保持稳健,随着地方债要求10-11月发完,两月供给压力仍然不亚于9月,且四季度到期MLF高达2.45万亿,央行仍有流动性维稳的需要。但国庆节前央行连续7+14天千亿逆回购投放,节后则持续净回笼,公开市场操作难有较大的超预期;随着SLF改革,宽信用以及财政政策发力,预计社融和M2将有所改善,降准空间虽仍有,但可能性较此前进一步降低,三季度金融数据发布会已经基本排除年内降准的可能。一则是通胀压力大,10月PPI同比增速已创下有数据以来新高;二则海外发达经济体货币政策趋于收紧,国内货币政策难以逆其道而行之。

表3:相关部门关于通胀的判断表述

资料来源:国家发改委、国新办、二季度货币政策执行报告、人民银行、国务院新闻办,财通基金整理。

人民银行在三季度金融数据发布会上也表示,从流动性角度来说,人民银行要保持流动性合理充裕,从整个四季度来看,流动性供求的形势应当说是基本平衡的,人民银行将综合运用多种货币政策工具,保持流动性合理充裕,保持货币市场利率平稳运行。

海外来看,美联储11月Taper临近,当前全球能源危机,大宗商品价格居高不下,美债收益率快速走高,曲线陡峭化。欧美经济基本面不弱,通胀纷创近年来新高,大宗商品价格回落需取决于四个条件:1)因疫情无底线宽松的货币政策出现趋势性回笼,管住水龙头;2)疫情完全控制住,对原材料供给的影响彻底消除;3)全球过度强调绿色低碳发展短期有所调整和修正;4)中美关系进一步缓和,使得全球产业链供给畅通运行。

2020年新冠疫情使得中外疫情管控、经济周期、宏观政策周期与金融周期错位,国内率先恢复经济增长,同时较早实施正常化货币政策,珍惜压力较小的稳增长空间,跨周期调节下,政策发力较为节制,叠加大宗价格上涨,产业转型升级,结构性问题压力较大,PPI冲高和经济持续回落并存;去年同期四季度GDP实际增速6.5%,基数效应会加大稳增长压力。

而海外疫情迟迟得不到控制,只能依赖政策宽松,但海外在疫情尚未得到正常化情况下,纷纷解除隔离与限制,叠加天量宽松,导致主要经济呈现一定程度过热格局,在房价和资产价格方面也有所体现。总的来说,国内外周期不同步,资产价格走势也会有所差异,在国内降准预期落空后,债市仍需进一步消化,但持续走弱的基本面对债市有支撑,快速调整后,可适度关注配置价值。

数据来源:本文金融数据来自Wind。

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

2021-10-19 18: 47

2021-10-19 18: 16

2021-10-19 18: 10

2021-10-19 18: 03

2021-10-19 17: 02

2021-10-19 16: 32