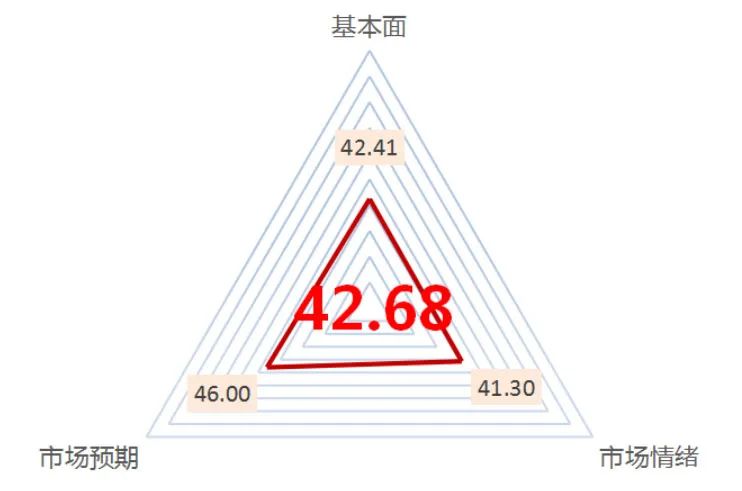

截至10月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

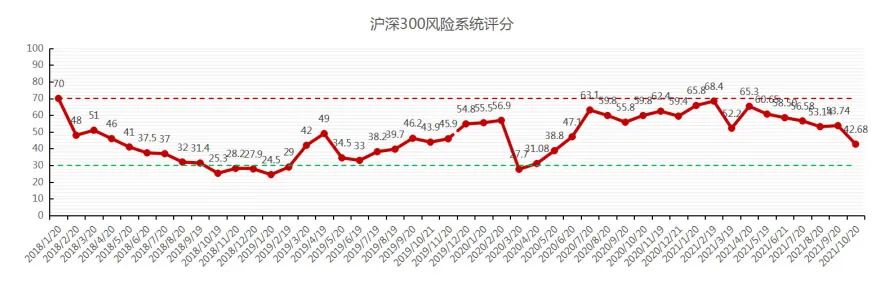

沪深300指数的中泰资管风险系统评分为42.68,较上月53.74下降明显,同时也是2020年7月以来首次跌至50以下。市场预期与市场情绪的快速下降是上述评分下降的主要原因。

沪深300估值与上月基本持平(本月42.41,上月42.04)。各板块分化情况持续缓和。7月份以来,前期处于历史估值高位的休闲服务行业估值持续下降。而公共事业、房地产、农林牧渔等板块估值持续提升。

市场预期与上月相比下降明显(本月46.0,上月60.0)。三季度经济有扰动,且市场对中期经济存在担忧。GDP两年复合增速跌破5%,经济动能进一步边际趋缓。一方面,国内疫情的反复及防控的升温冲击消费和服务业;另一方面,灾害天气、缺芯缺煤限电和能耗双控对工业生产形成明显约束。供给冲击叠加需求走弱,对中游制造业形成较大的成本端和利润压力。

市场情绪与上月相比下降明显(本月41.30,上月62.30)(分数越低表示市场情绪越低迷)。北上资金、两融分数和公募基金发行情况均较上月有明显回落。但全市场成交额持续维持在万亿附近,多空博弈增加。

现在全市场成交活跃,但行情波动大且个股分化严重。市场存在对“类滞胀”的担忧情况下,流动性等以往风险低位时影响市场的主要隐患因素都不太成立。我们认为不必等待风险低位的拐点,现在逐渐可以从中期角度布局市场。

数据来源:中泰资管,数据截至2021年10月20日

股市潜在风险提示:

● 政策对细分行业的影响及市场风格的急剧转换;

● 市场对经济“类滞胀”的担忧;

● 疫情反复带来的各方影响;

● 美国通胀情况及美联储政策预期表述出现变化;

● 中美冲突和地缘冲突加剧。

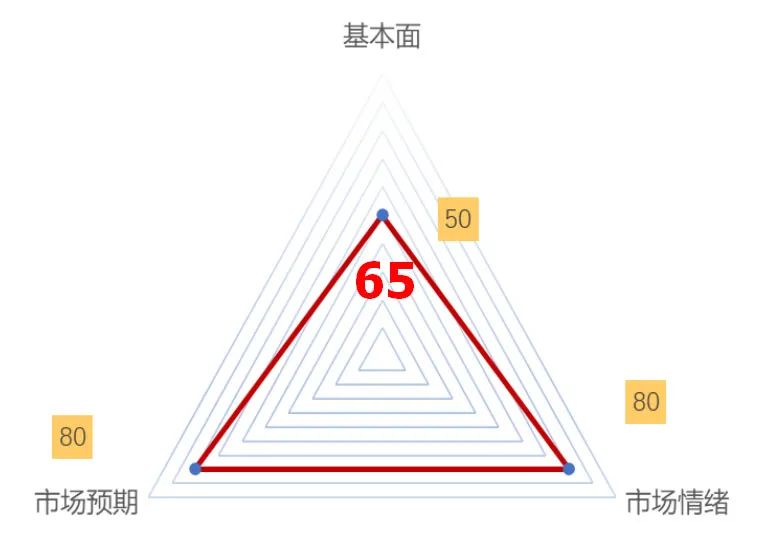

债市的中泰风险系统评分为65分,处于风险中性区间。

多因素推动三季度经济显著放缓,但就业压力继续见峰值下行。三季度GDP同比4.9%,前值7.9%。三季度两年平均增速4.9%,前值5.5%。三季度环比0.2%,正常年份环比1.2-1.6%。疫情、汛情、拉闸限电等负面因素催化。

从生产端来看,9月规模以上工业增加值同比3.1%,前值5.3%。9月当月两年平均增速5%,前值5.4%。

从需求端来看, 9月社会消费品零售总额同比4.4% ,前值2.5%。9月当月两年平均增速3.8%,前值1.5%。投资方面,9月城镇固定资产投资同比-1.9%,前值1.1%,两年平均增速2.8%,前值4.3%。

从就业来看,9月中国城镇调查失业率回落0.2个百分点至4.9%。16至24岁人口调查失业率回落0.7个百分点至14.6%。25至59岁人口调查失业率回落至4.2%。

10年国债在9月末突破2.90%后,节后继续单边上行至3.0%关口。催化因素由9月末10月初的美国taper落地、加息预期提前的反应,转向政策面进一步宽信用、防通胀,其中周五的金融统计数据发布会上央行官员发言强化了稳货币、宽信用的担忧,长债快速上行。

我们认为10年国债回到7月初降准前的3.05-3.0%区间,因此不必继续周度级别的过度担忧。月度级别依然以熊市看待,方向确立,但过程曲折。

一方面,不同于以往需求侧推动的PPI与CPI剪刀差高位,当前供给侧因素推动的PPI与非食品通胀剪刀差创历史新高,正在抑制地方政府和地产的投资和信贷需求,宏观风险趋于发散而非收敛。

另一方面, 10-1年国债利差修复至合理水平,对应当前宏观核心问题是能源问题引发的系列民生问题,而非立刻转向通胀风险。在9月10-1年国债触及 48bp的年内新低之际,我们认为曲线隐含了过多的经济悲观预期和货币政策宽松预期。但是当前随着曲线修复至65bp之后,地方债净融资并未如预期的加速发行,票据利率疲软,3个月shibor利率并未季节性上行,我们认为货币政策短期继续收紧预期过于悲观了。年末明初随着上游高通胀得到控制,将为央行逐渐打开应对下游通胀传导政策空间。但在当前PPI与非食品通胀高位之际,央行无意推动融资利率和生产成本共振上行的局面出现。

综上,我们应该密切关注三个变量,3个月shibor利率是否继续稳定,是否出现季节性的上行;票据利率是否继续疲软;地方债净融资低于两千亿以上的净融资;如果短端国债稳定,则将推动曲线利差修复,继而带来长债步入震荡区间,而非单边上行。

债市风险提示:

● 国内点状疫情反复;

● 国际地缘政治变化;

● 美联储收紧货币政策超预期。

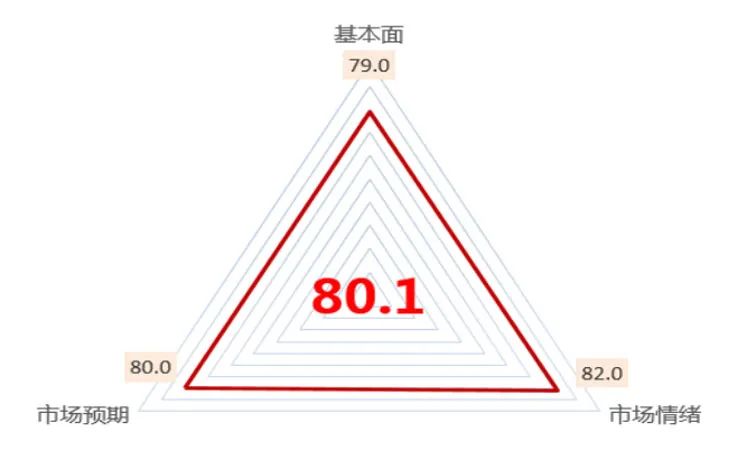

大宗商品黑色板块的中泰风险系统评分为80.1,风险属于极高的区间,比上月有较大幅度上升,当前位置持有黑色板块品种承受的风险极高。

从成材来看,估值情况与上月相当,当前绝对价格偏高,现货利润中性偏高,盘面利润中性偏高,基差微贴水,整体估值中性偏高。本月需求端有所好转,带动成材库存有所下降,给与成材价格一定支撑,限电问题仍在,成材产量难以快速提升,目前来看依然是供需双弱的格局。

铁矿方面,价格经过一段连续的跌幅估值已经偏低,钢厂的检查需求叠加铁矿供给端稳中有增,铁矿石边际走弱,但是价格上已经较为充分的表现出这个情况了,而本月的海运费用进一步升高,在一定程度上推升了铁矿的进口成本。

煤炭方面,焦煤估值较高,但是结构性的短缺问题目前还未解决,且下游库存较低,动力煤紧俏依旧,电厂采购紧张,目前主力合约盘面贴水较大的情况持续,但是可以看到内蒙增产逐步落实,并且随着供暖季的到来,政策对动力煤的干预越发强力,近日已经开始对动力煤出厂价格限价。

数据来源:中泰资管,数据截至2021年10月19日

黑色板块潜在风险点:

● 通胀抬头,可能带来的货币财政政策变化;

● 海外经济复苏进程仍存在一定的不确定性;

● 监管部门对大宗商品管控意愿持续加强。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-10-21 20: 55

2021-10-21 20: 45

2021-10-21 20: 40

2021-10-21 20: 22

2021-10-21 19: 42

2021-10-21 19: 32