10.18-10.22

债市焦点

2、银保监会表示,将千方百计保证煤电、煤炭、钢铁、有色金属等生产企业的合理融资需要,督促银行保险机构对符合支持条件的煤电、煤炭、供暖等企业和项目给予合理的信贷支持。

3、全国人大常委会授权国务院在部分地区开展房地产税改革试点工作;试点实施启动时间将由国务院确定。

4、财政部在新闻发布会上表示,2021年新增专项债券额度尽量在11月底前发行完毕,持续发挥专项债券对地方经济社会发展的积极作用。

债市走势回顾

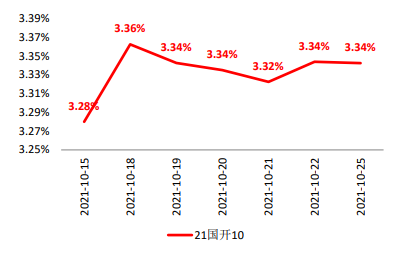

经过国家多部委的措施陆续实施,煤炭期货价格上周出现明显回落,大宗商品价格上涨的压力有所减弱;上周五人大授权国务院开展房产税试点,虽然征税范围及税率尚未公开,但总体方向应当是抑制房地产炒作,对债市影响偏利好;从上周三开始,央行连续进行大额OMO投放,呵护月末资金面的意图明显,预计后续资金面有望保持稳定;过去一周,中债国开1Y、3Y、5Y、10Y收益率分别上行1BP、5BP、4BP、6BP。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.10.25

债市策略

1、基本面方面,经过国家多部委的措施陆续实施,煤炭期货价格上周出现明显回落,大宗商品价格上涨的压力有所减弱;不过近期蔬菜价格上涨,又再次引发市场关于通胀预期的担忧。对于市场策略来说,由于蔬菜种植周期以及邻近冬春消费旺季,未来一段时间菜价可能仍然偏高,但蔬菜价格的可持续性总体是短于黑色系的上游商品,因此对债市的影响有限。

2、流动性方面,人行降准意愿不强,但维稳资金市场意愿比较明确。

3、政策方面人大常委会授权国务院开展房产税试点,征税范围及税率仍不确定,但总体方向应当是抑制房地产炒作,同时,在政策明确前,市场上的刚需购房者观望情绪可能增加,因此近期按揭放松的效果可能不及预期,因此该事件对债市影响总体偏利好。

后市展望

可转债方面,疫情、天气、政策多重因素影响下,三季度经济数据表现不佳,但没有提振债市。从期限利差的约束和历史上利率回调的幅度做对比,目前的收益率水平仍有上行空间,催化因素包括货币政策放松预期落空、利率债供给、社融企稳、美联储QE退出等。股市方面,经济下行压力凸显的背景下,通胀对货币宽松形成掣肘,节前期待的降准及可能的降息面临预期下修。面对类滞胀的风险扰动,短期来看,市场缺乏系统性上涨的基础,整体市场呈中性。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-10-27 20: 55

2021-10-27 20: 54

2021-10-27 20: 52

2021-10-27 20: 49

2021-10-27 20: 47

2021-10-27 20: 09