上周指数上涨,日均成交量环比上升。上证指数上涨0.29%,深圳成指上涨0.53%,创业板指上涨0.26%。两市总成交量4.96万亿元,日均成交量环比上升5.83%。

上周板块涨跌互现,其中上涨居前的板块为保险、建筑和化工,分别上涨4.88%、4.13%和3.80%;下跌居前的板块为煤炭、检测和电信,分别下跌3.32%、2.41%和2.19%。

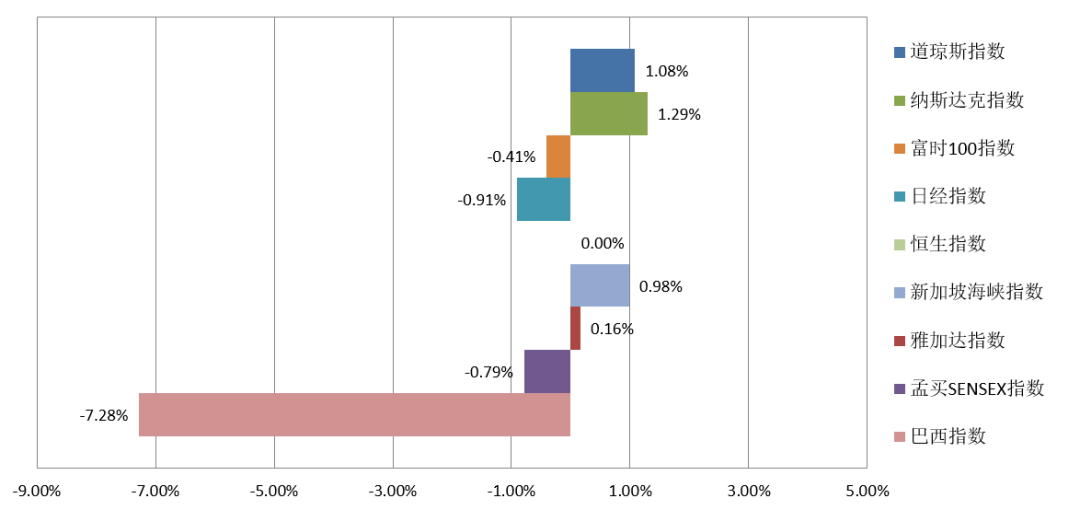

境外市场2021年10月18日~10月24日一周回顾

上周末房地产税试点的重磅信息发布,对于中国房地产市场乃至整个经济社会都可以看作一个里程碑事件。在当前经济减速压力比较大的背景下,房地产税正式落地试点的时间超出了大部分市场的预期,一方面表明中央对当前经济的底气和信心,另一方面也充分体现了中央对推动经济社会转型、推动中国经济由高速度增长转向高质量发展的决心。很多投资者担心,实施房地产税会不会加剧房地产市场萧条、加剧房地产投资回落?

我们此前已经指出,今年对房地产的调控可谓史上最严,开发商的系统风险大部分已经释放,房地产销售和投资的相关指标近期都在加速回落,相关行业正在进入至暗时刻。我们认为,此时恰恰是推出房地产税的一个较好时机,有利于催化房地产市场快速见底。可以想象,如果在房地产最火爆、中国经济最繁荣的时候推出房地产税,其结果很可能是房地产市场断崖式暴跌,对金融体系和整个经济造成的冲击和风险更大。

中国居民在过去买房的时候没有过持有成本,房地产的投资者主要依据房价的当前水平和未来趋势、房贷的利率水平做出决策,而未来还需要考虑房地产的持有成本,决策涉及因素可能会更加复杂。这也意味着中国的房地产市场最繁荣的单边上涨阶段可能已经过去,多年积累的潜在泡沫和风险将会逐步消除,房地产市场将会慢慢进入更加成熟、更加均衡的发展阶段。一方面,房地产快速扩张对中国经济的推动作用正在见顶。另一方面,土地成本和房地产价格的快速持续上涨对中国经济社会的冲击也即将见顶。中国经济对房地产的过度依赖的阶段正在过去,房地产开发企业的洗牌将更加严峻,总体上,经济社会将变得更加健康。

由于国务院和有关地方的具体试点方案尚未公布,我们预计有关各方在未来一段时间大都会等待观望,房地产销售数据可能进一步回落,开发商也需要根据市场情况调整决策,短期内房地产投资相关数据有也可能进一步回落。但我们依然认为,房地产税试点落地意味着政策风险已基本见底,开发商系统性风险大部分已经释放。龙头房企的估值和机构配置都在历史底部,当前中信房地产行业指数也已经跌破了过去10年的均线,龙头房企的股价进一步大幅度下跌的风险不大。同时,房地产开发商的债务风险对银行资产质量影响可控,当前银行股的估值和机构配置也在历史底部,银行股和龙头地产公司股价下行风险都不大。

上周末的第二个重大新闻是中共中央和国务院发布了《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,再次强调了双碳承诺和目标的伟大意义,对2025年和2030年的能耗、碳排放、森林覆盖率和森林蓄积量等相关指标要达到的目标都作了明确规划,再次强调严控煤电、钢铁、化工、水泥、平板玻璃和有色金属等高耗能产业的改建、扩建和新上项目投资。可以想见,在“双碳”大背景下,新能源产业链和汽车电动化智能化产业链的长期景气度将会更加坚实。虽然近期相关板块也出现了比较大的回调和震荡,但继续下跌的风险不大。

虽然煤炭、钢铁、化工、有色金属等双碳相关板块近期受到有关部门的价格干预,产品价格出现了剧烈波动,但长远来看,随着产业未来的产能扩张受限增加以及政策门槛抬高,而下游新能源、汽车电动化智能化产业链快速扩张对相关产品的需求持续旺盛,我们认为产品价格波动中枢不断抬高的趋势不改,相关产业的盈利能力有望逐步企稳。从目前形势看,一则新能源建设与老能源退出脱节的问题比较严重,二则许多气象机构预告今冬会有拉尼娜现象导致寒冬,进一步增加能源消耗,国际能源价格还有进一步上涨的压力,国内煤炭和电力价格在当前水平上大幅度回落的风险不大,对传统概念的煤炭、钢铁、化工和有色金属板块可以继续逢低重点关注。

鉴于市场对国内经济滞胀和国外宏观经济环境的担忧尚未消除,而国内货币政策尚未出现较明显的宽松信号,加上政策变化与疫情反复对相关产业的压制和对股市的扰动,我们依然认为A股很可能还需要一些震荡巩固消化的时间,但其当前动态估值并不过分。

今年以来,A股总体上处在一种棋盘震荡的格局。根据多数主流机构预测,今年全部A股非金融的业绩增速有望在40%以上,但截止目前wind全A指数今年以来仅上涨4.7%左右,意味着今年上市公司的业绩增长基本上都用来消化估值。我们认为,A股和港股的风险大部分已经释放,未来继续下跌的空间不大。虽然目前国内货币政策还没有出现比较明显和比较明确的积极信号,但未来一段时间财政政策加码、货币信用适度宽裕的大方向是不容置疑的,四季度以及明年一季度资本市场的流动性环境总体上好于当前市场预期,投资者对当前的市场震荡无需过度悲观恐慌。从结构上看,除了长期看好的以三大产业链外,逢低可重点关注种子安全、网络安全以及鸿蒙概念相关,短期可重点关注食品饮料和医药医疗板块中的龙头股。

2021-10-28 17: 58

2021-10-28 17: 57

2021-10-28 17: 55

2021-10-28 17: 38

2021-10-28 17: 37

2021-10-28 17: 08