7月1日,上证指数开盘3600.55点;

9月30日,上证指数收于3568.17点;

第三季度的三个月,上证综指几乎原地徘徊。

但期间,万亿成交频现,板块加速轮动,结构性行情成关键字:

从新能源“YYDS”到“煤飞色舞”,从“核心资产”到“专精特新”……

市场变化让人目不暇接。

怎么看待、并且从容应对这些变化?

结合投资者的热门关切,我们摘录了部分南方基金最新披露的三季报观点,和大家一起从中寻找“变化”背后的深刻逻辑,力图从中长期视角把握投资机遇。

相关背景:

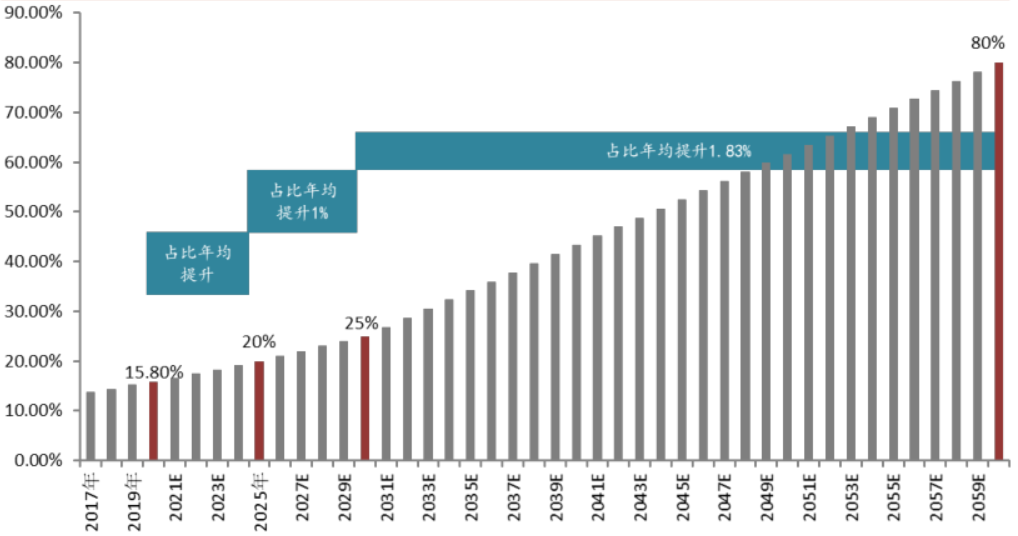

10月26日,《2030年前碳达峰行动方案》正式发布。该文件明确指出将大力推广新能源汽车产业,到2030年,当年新增新能源、清洁能源动力的交通工具比例需达到40%左右;到2025年,非化石能源消费比重达到20%左右。

非化石能源消费比重及预测

● 数据来源:新华社,招商证券(注:根据政策目标,2025年、2030年、2060年非化石能源消费比重分别为20%左右、25%左右、80%以上)

基金经理说

骆帅

骆帅:掘金新能源细分子领域

新能源行业受益于国家碳中和的政策趋势,未来几年高增长可能性较大,同时经过几年的竞争,部分细分子领域的行业格局开始变得清晰,逐渐出现了一些符合我们选股标准的公司,如新能源电池及其供应商,逆变器等子行业的龙头公司。

——南方基金相关产品三季报

蒋秋洁

蒋秋洁:不断寻找时代主线里的优质企业

当新能源在整体能源结构中占比越来越高时,对于发电侧、电网侧、用户侧的基础设施和智能管理都提出了更高的要求。其中局部环节已经出现了短板,需要在短时间内补足。新型能源系统的发展,已经不仅仅是光伏、风电这种单一系统的建设需求,而是贯穿在发电、输电、用电整个网络的一体化布局,其中涉及大量行业的发展机会。

同样在减碳方面,随着智能化的提升,新能源交通工具对于用户的吸引力持续增强。广义上“碳中和”涉及的领域不仅仅局限于新能源车,光伏,风电这类传统的新能源板块,投资机会将随着碳中和的深入发生转换。

每一个时代都有其变化的几条主线,投资是在这些变化的大环境下找到其护城河能够维持稳定甚至有所加强的企业,不断去寻找变化中能够“过得更好”的公司。

——南方基金相关产品三季报

相关背景:

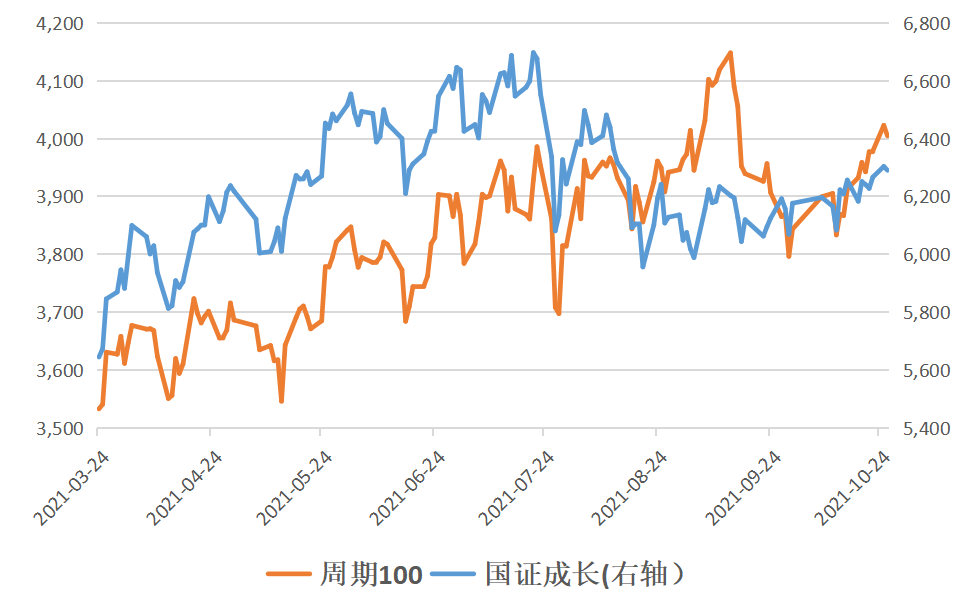

三季度,上游资源类周期板块表现抢眼,采掘、公用事业、有色金属、钢铁、化工等周期性行业分别大涨36.60%、25.20%、23.11%、19.72%、13.70%。

值得注意的是,9月中旬以来,表征周期板块表现的周期100指数达到阶段高点后显现较大波动,区间最大回撤已近-10%。与此同时,成长风格却有一定反弹迹象。

近期周期与成长风格出现此消彼涨趋势

● 数据来源:Wind,2021/3/24-2021/10/26,指数过往表现不预示未来,投资需谨慎

基金经理说

李振兴

李振兴:商品牛市大体上已处于末期

疫情的反复扰动、新能源相关数据超预期,大宗商品价格快速上行以及前期积累的高估值调整等变化,共同造成了今年市场表现的特殊性。从全球范围的角度,需求端国内、海外同时扩张;供给端海外受限国内制造业加大输出,形成共振造成了商品供不应求。

往后看,欧美消费者耐用消费品的采购热潮褪去,当地消费补贴逐渐取消,出口需求应逐步减弱,而国内供给也在有序恢复。我们认为除个别被强成长行业拉动的大宗品外,商品牛市大体上已处于末期,后续中游企业利润或将得到修复。我们相信市场最终反应的是每家公司的长期质量,后续具体运作上将继续以长期研究结论为主导。

——南方基金相关产品三季报

相关背景:

就在三季度上游周期板块大涨的同时,食品饮料、医药生物行业同期大跌超13%。

但新的变化也在上演,随着前期相对较高的估值被逐步消化,同样是9月中旬以来,消费板块迎来“反攻”大涨14.29%、医药板块也明显止跌企稳。(数据来源:Wind,2021/9/16-2021/10/26)

基金经理说

郑诗韵

郑诗韵:展望未来,我们仍然看好消费

对于消费而言,我们认为这百年一遇的疫情不断干扰确实使得消费的恢复具有反复性。但考虑到今年是多个负面因素共同爆发的一年,展望未来我们仍然是乐观的。

——南方基金相关产品三季报

王峥娇

王峥娇:三季度医药板块的下挫非基本面因素

医药板块三季度下跌的主原是周期、新能源等板块行情火热环境下,对前期机构配置较多的消费板块持续抽水。

我们认为,三季度医药板块的下板非基本面因素。四季度临近年底,考虑到年初以来周期和新能源板块已积累较大收益,全市场资金有再平衡的需求,叠加 3 季报披露期,医药板块业绩预计仍能维持平稳较快增长,因此我们认为医药板块的反弹有望持续。

——南方基金相关产品三季报

相关背景:

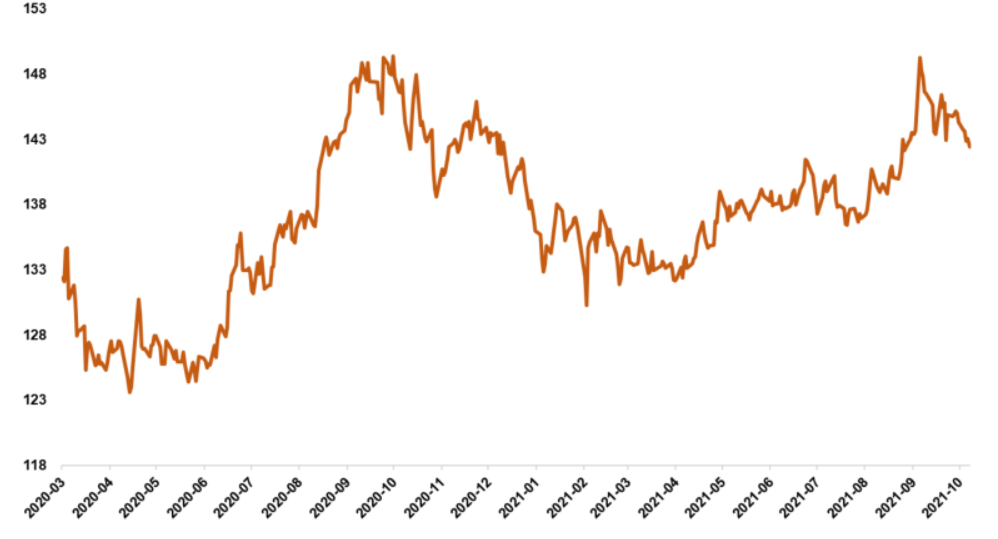

AH股溢价是针对既在A股上市又在港股上市的上市公司而言的,通常被用来衡量A股与港股之间相对估值的高低,对资金配置港股具有一定参考价值。

历史上,AH股溢价指数共有三次触及150,每次达到150后,港股都会在未来一段时间大幅跑赢A股。目前,AH股溢价率在140+,已经接近历史极高值。

恒生AH股溢价指数

● 数据来源:Wind,天风证券研究所

基金经理说

黄亮

毕凯

黄亮、毕凯:压制港股最重要的政策风险基本释放完毕

港股方面,2021 年第三季度市场调整比较剧烈,主要是由于中国经济增速边际放缓、消费下行叠加部分行业的政策变化形成的结果。展望未来,我们判断压制港股最重要的政策风险已经基本释放完毕,行业政策的调整对于中国经济的长远发展将产生积极影响。

我们认为投资者对于港股的信心有望逐步恢复, 并且我们对于港股未来的投资收益空间持积极判断。

——南方基金相关产品三季报

风险提示

以上观点仅供参考,不作为投资建议。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。

2021-10-28 18: 18

2021-10-28 18: 17

2021-10-28 17: 59

2021-10-28 17: 58

2021-10-28 17: 57

2021-10-28 17: 55