摘 要

(1)受益于居民需求全面提升的领域;

(2)受益于支出结构优化的领域。

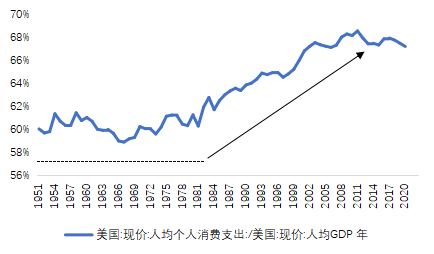

一方面,与发达国家相比,国内消费率与发达国家相比差距较大,仍有提升空间。2020年,我国居民消费占GDP比重为38%,远低于美国(67%)、日本(54%)、欧元区(52%)和韩国(46%)。

资料来源:Wind

资料来源:Wind

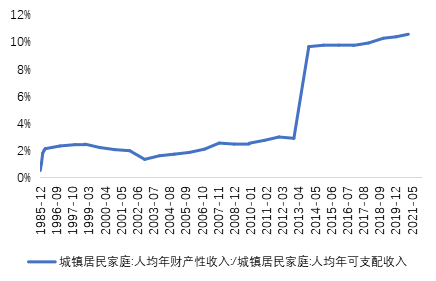

从“共同目标”来看,居民收入、财富差距仍大。

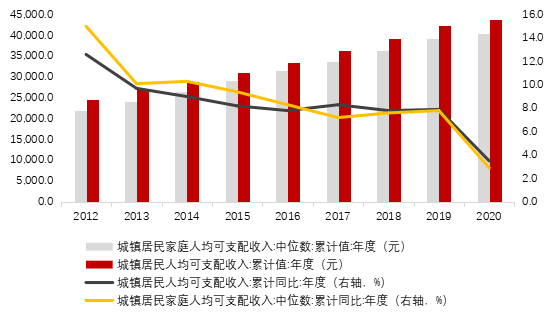

首先,我国居民收入结构呈金字塔形,收入差距较大。按照国家统计局的标准,标准家庭的年收入在10万至50万元之间则为中等收入群体。目前我国14.1亿人口中大概有9亿左右的低收入人群,占比超过60%。收入前1%居民的收入占比为14%,收入前20%居民的收入占全国居民总收入46.7%,前40%居民的收入占全国居民总收入70.6%。2017年以来城镇居民可支配收入中位数及其同比增速均低于人均可支配收入。

第二,城乡收入差距突出。2020年我国乡村人口占比为36.11%,远低于美国的19.27%(2010年)和日本的8.62%(2015年)。从收入差距来看,2020年我国城镇居民人均年可支配收入为43834元,农村居民人均可支配收入为17131元,贫困地区农村居民人均可支配收入仅为12588元。

资料来源:Wind

目前来看,我们距离共同富裕还有较远的距离,但从较长的周期来看,我们对未来的判断是经济要增长,收入要分配。在共同富裕的大框架下,我们认为三架马车中消费的重要性将不断加强,有望成为经济增长的最大动力。

资料来源:Wind

目前我国已经是全球第二大消费市场,国内消费升级方兴未艾,资源禀赋决定了消费是驱动经济的三驾马车中最具提升潜力的一环。

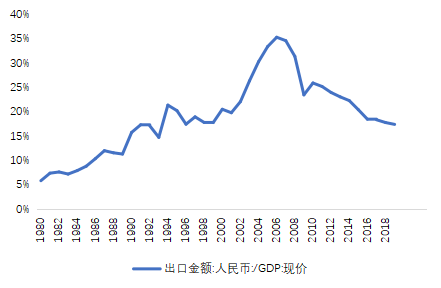

一方面,经济动力向内转移,出口的拉动力有限。虽然2020年下半年以来出口成为经济中的亮点,但2010年以来我国出口金额占GDP比重呈逐年下降趋势,叠加“双循环”发展格局的提出,后续出口较难成为国内经济的主要支撑。

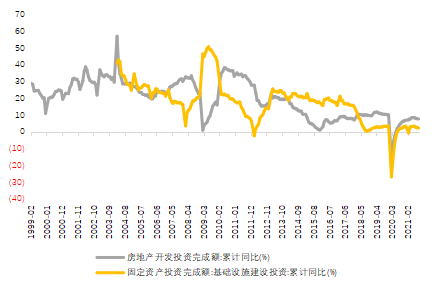

另一方面,投资的驱动力逐步减弱。传统经济下房地产投资和基建投资在扩内需方面发挥了重要作用,但也衍生出一部分金融风险。目前国内对地产风险、地方隐形债务风险的监管较严,约束了房地产和基础设施建设投资对经济的拉动力。因此,我们认为在我国经济增长动力向内转移的大背景下,消费或将成为经济增长的重要驱动力。

资料来源:Wind

资料来源:Wind

目前国内已经实现一部分人先富起来,满足了共同富裕的先决条件,下一阶段的主要目标是实现“共同”。从目前的政策来看,实现“共同”或主要依赖多层次的分配制度改革。

资料来源:Wind

第二,再分配更加注重公平,税收调节和转移支付形成“一收一支”的配合。一方面,税收调节关注合理调节高收入,主要沿“所得税”和“财产税”两个方向展开,有助于缩小收入差距以及财富差距。其中,个人所得税主要针对居民的增量收入,财产税针对居民的存量财富,房产税或成为财产税突破口。另一方面,支付转移将更加关注城乡和区域发展不均衡问题,有助于缩小区域差距。

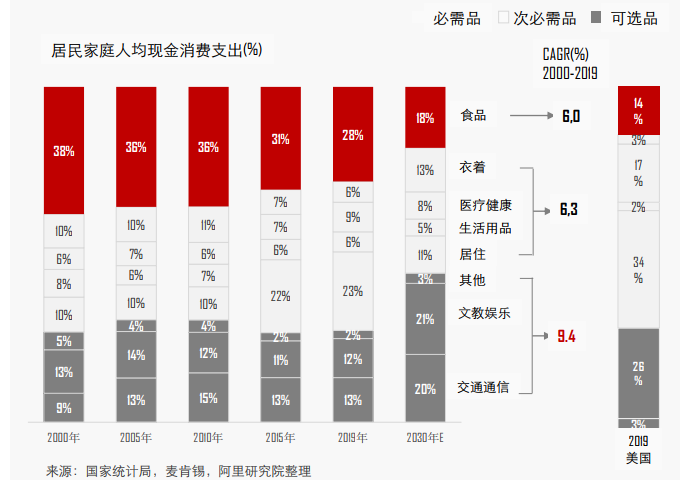

第三,三次分配以自愿为基础,未来仍以鼓励和引导为主要手段。目前,国内慈善捐赠规模较低,捐赠来源主要来自企业。2019年中国内地慈善捐款仅占GDP的0.15%,人均捐赠占可支配收入的0.35%;同期,美国慈善捐款仅占GDP 的2.1%,人均捐赠占可支配收入的2.77%。2019年中国慈善捐款61.7%来自于企业,26.4%来自于个人;同期美国慈善捐款68.9%来自于个人,企业捐款仅占4.7%。

资料来源:阿里研究院

随着经济增长和居民收入分配改革,从长期趋势来看,中等收入群体有望扩大,居民消费的成长空间应该是非常巨大的,消费板块的投资机会也是比较多的。我们认为,沿着共同富裕大方向可以从两条路径发掘投资机会:

(1)受益于居民需求全面提升的领域

中等收入人群是消费扩容的主力军,随着国内收入分配的改善,我国有望形成橄榄型收入分配结构,预计中等收入人群的扩大将打开消费总量空间。叠加消费结构升级趋势将继续延续,后续有望迎来需求提升的板块或值得关注。例如:受益于与海外竞品差距减小和国产品牌崛起的中高端大众消费品、受益于中产家庭规模增大和消费升级的耐用品以及具备较高成长性的服务消费。

(2)受益于支出结构优化的领域

降低民生领域的刚性成本,提升基本公共服务的可及性,是走向共同富裕、促进社会公平正义的重要举措。虽然短期来看民生相关行业公共事业化的相关政策对市场造成了一定的负面冲击,但中长期重塑产业格局,行业中仍有投资机会,部分适应性较强、有专业壁垒的公司可能受益。

2021-11-25 16: 43

2021-11-25 16: 40

2021-11-25 16: 39

2021-11-25 16: 38

2021-11-24 22: 42

2021-11-24 22: 40