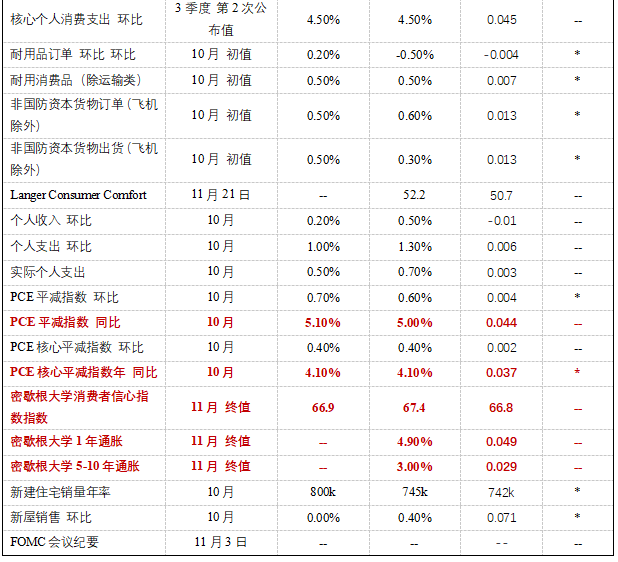

宏观经济方面,美国11月Markit制造业PMI小幅上升,产出和订单指数上升是积极信号,但供应链瓶颈下产成品库存快速消耗。美国11月Markit制造业PMI初值59.1,符合市场预期,10月终值58.4。

分项看,产出和订单指数增加,原料价格分项创2007年有数据记录以来的新高,但是就业分项降至2020年12月以来新低,产成品库存萎缩速度为2020年5月以来最快。美国Markit服务业PMI初值57,10月终值为58.7。美国10月耐用品订单环比初值-0.5%,不含运输设备的耐用品订单环比增长0.5%,扣除飞机的非国防资本耐用品订单环比增长0,6%。从细分类别来看,商用飞机的耐用品订单下降了14.5%,机动车辆新订单增加了4.8%,通讯设备增加了7.9%。

美国10月房屋销售继续强劲,且投资需求上升,未来住房需求与房价上涨可能继续推升房租及消费者物价指标。美国10月成屋销售年化634万套,环比增速达0.8%,前值7%。美国10月新屋销售年化74.5万套,前值74.2万套。在库存紧张的背景下,美国房屋消费需求仍然强劲。全美不动产协会(NAR)报告显示,10月成屋销售中,投资房占比增加,这可能反映出租房需求正在增长。本轮美国房地产周期仍将持续,需特别关注房价对房租的拉动,后者是美国通胀指标中的重要组成。

美国10月PCE同比破5%,美国通胀指标的显著回落需等到2022年2季度以后。在美国初领失业金人数已经降至疫情前水平的背景下,市场对于美联储加快Taper和提早加息的担忧持续。美国10月PCE物价指数PCE同比增长5%,高于9月的4.4%,去除波动性较大的能源和食品,核心PCE同比增速也从9月的3.7%升至4.1%,两者均创下1990年12月以来最高水平。新冠疫情以前,美国PCE月均环比平均不超过0.2%。往后看,考虑到通胀走势的惯性,未来一年PCE月均环比大概率在0.2-0.3%区间。

美国近期就业情况持续向好。美国周度首次申领救济金人数下滑,实际值为199k,远低于260k的预期值和上期实际值270k。持续领取失业金人数2049k低于上期实际值2109k。这表明,阻碍就业增长的一些不利因素,即新冠病毒Delta变种疫情和劳动力短缺正出现回落。在这方面,薪资上升可能在改善就业方面有所帮助。就业情况的改善也反映在消费者信心上,密歇根大学消费者信心指数指数为67.4,高于前期66.8。

鲍威尔获连任美联储主席提名

疫情情况

本周关注要点

1、 一周指数表现

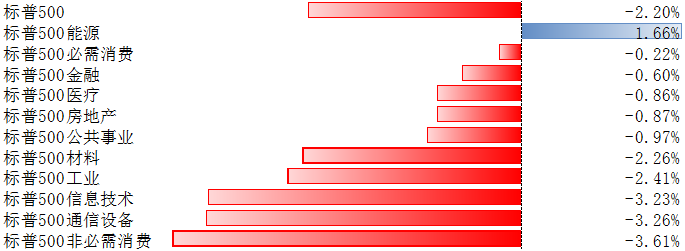

上周,标普500指数下跌2.2%,其覆盖的11个行业板块中,有1个上涨、10个下跌。其中,能源板块涨幅居前;非必须消费、通信设备、信息技术等板块回调。

数据来源:Bloomberg

2、 配置建议

后续需要重点关注新变异毒株对疫苗有效性的影响,尤其是重症和死亡率方面的数据。如果新变异毒株对重症和死亡率影响不大,则不会影响全球经济复苏的大局,短期的市场波动或是“虚惊一场”,当然还需要更多数据和研究才能做判断。短期内市场更多是为不确定性带来的恐慌定价,利多避险资产,利空风险资产。

数据来源:Bloomberg

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

本报告中的数据出处若未加特别说明,均来自Wind,日期截至2021年11月26日。

本报告版权归博时基金管理有限公司所有。

投资有风险,请谨慎选择。

2021-12-01 19: 44

2021-12-01 19: 43

2021-12-01 18: 56

2021-12-01 18: 55

2021-12-01 15: 51

2021-12-01 15: 50