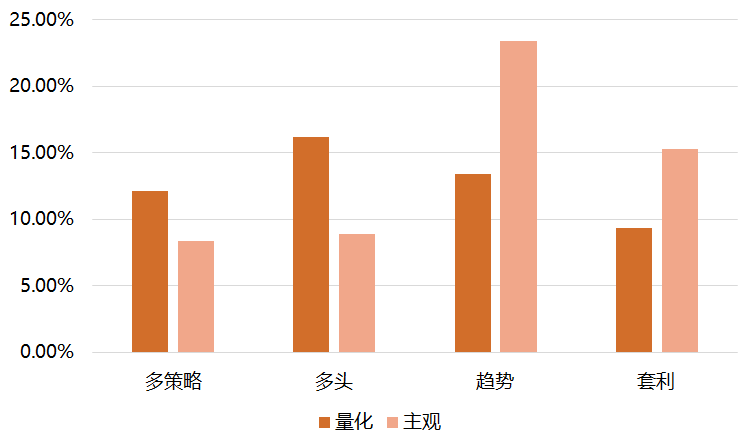

图1 量化和主观各策略1-10月份平均收益对比

量化策略为何近期出现回调

今年量化产品的表现并非偶然,根据我们对各大类因子的分析,过去盈利、成长、动量等因子表现较好,而大多数量化基金也因此在这些因子上有较大的暴露。今年以来,以钢铁、煤炭、化工为代表的周期股盈利能力和成长性突出、动量强劲,所以很容易被量化模型筛选出来并赋予较高的权重,从行业上看即是超配周期股。

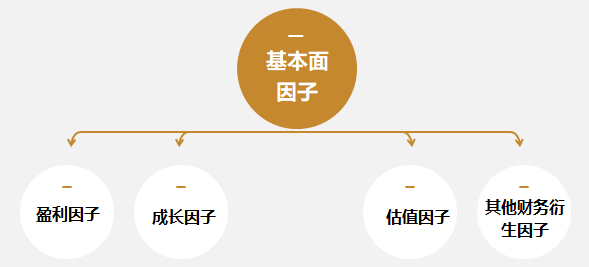

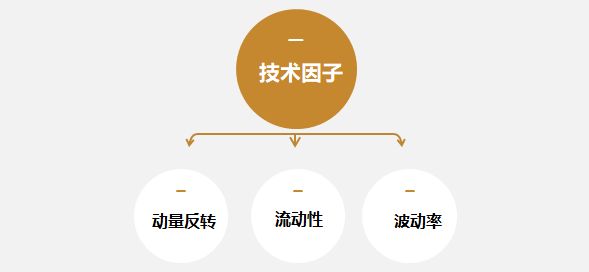

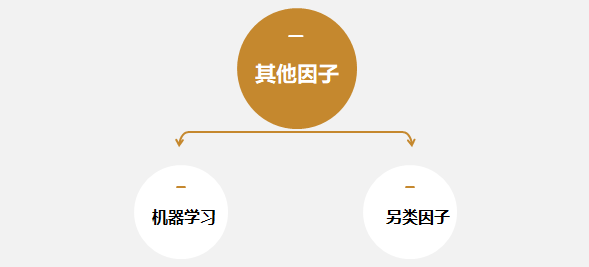

图2 常见因子概览

资料来源:财通资管

而9月13日以后,周期股迎来大调整,“A字型”下跌使得量化模型措手不及,行业错配加因子反向导致产品发生了较大的回撤。近期关于量化的负面话题也多了起来,例如“多家百亿量化私募封盘”、“量化私募回撤创出年内新高”,似乎量化突然随着周期股崩盘了。

但情况真是这样吗,仅仅只是量化遭遇了滑铁卢?据私募排排网统计,从9月13日的高位到11月12日,百亿私募中的量化多头产品最大回撤在6%-14%之间,而这期间,全市场主动股票型基金的平均最大回撤为8.64%。所以准确地说,不论是量化还是主动,大多都遭遇了这次大跌。可见,量化和主动选手都不约而同地超配了高盈利、高成长、强动量的因子。

波动之说怎么看

赚的是什么钱

既然这样,量化到底赚的是什么钱?很多人认为量化等同于短线交易,甚至是日内高频交易、程序化交易,赚的是快钱。说到这里,我们还是先概括下量化产品的主要类型。

一是指数增强型产品,以跑赢基准指数(例如沪深300,中证500)为目的,关键是alpha因子的构建。这里简单介绍下,alpha因子即能带来超额收益的选股条件,假设PE较低的一组股票能跑赢基准,这里的“PE”即为负向的alpha因子,选股时我们会给PE因子较小的股票更高的打分。不论多么优秀的alpha因子,都不可能在任何时候都跑赢基准,因为盈亏同源是必然事件。例如今年的周期行情中,500指数增强基金靠超配周期行业因子而获得了巨大的超额收益,当周期风格过去,这些因子就会变成风险因子而带来负alpha,使得整体跑输基准。

二是量化中性产品,简单说,就是用股指期货空头把指数涨跌的beta风险对冲掉,所以这个产品=股票多头+股指期货空头。其中股票多头部分与指数增强类似,需要有较好的alpha收益,由于对冲了beta风险,所以产品能否有正的收益取决于股票多头的alpha。市面上很多人把它当成类固收产品,其实是有误的,因为任何alpha都不是无风险的,收益并不像获取票息那样具有确定性,有变成负alpha的可能性。另一个风险点在于,股指期货如果从贴水转为升水,对冲成本也会白白多了升水的部分。

图3 量化中性策略原理示意图

资料来源:财通资管

资料来源:财通资管

三是CTA产品,它主要以商品期货为交易标的,其中的策略也主要以趋势跟踪为主。大趋势下表现优异,而震荡行情或行情突变时容易折戟,例如9月份动力煤从一路涨停到一路跌停,许多CTA产品也是在此时遭遇了大幅回撤。

四是套利策略产品,主要分为无风险套利和统计套利。无风险套利所选取的套利对象会产生收敛的必然性,即只要等待一定的时间,必然会把收益收入囊中,其中比较有代表性的策略有期现套利、ETF套利等。假设某ETF最新的参考净值是10.5元,交易价格是10元,此时我们以10元的价格买入ETF,然后再赎回得到一篮子股票并同时卖出股票,即可获得0.5元的套利收益(这里不考虑交易成本)。统计套利所选取的套利对象在统计学上大概率收敛,这种策略的风险性是大于无风险套利策略的,因为存在长期不收敛的可能性,其中比较有代表性的是跨期套利,跨品种策略等。套利策略适应的是活跃且波动性大的市场,波动性大意味着错误定价的概率较高,实际上我们也发现,各类套利策略的触发时间点与市场大幅波动的时间点有很高的重合度。

图4 套利策略原理示意图

资料来源:财通资管

资料来源:财通资管

还有一些股票多头量化产品,与指增、中性相比,并不刻意缩小跟踪误差,不限制投资域、市值行业暴露等特征,但其本质还是在于alpha因子的挖掘。

了解了这些策略产品的概括,就不难理解所谓的量化短线交易,甚至是日内高频交易、程序化交易,都只是实现策略的手段或方式。如果我们发现的因子或规律是短期或高频的,那就提高换手做短线或高频交易;如果是中长期有效的因子或规律,就把策略做成中低频,可以按月或更长的时间去调仓。至此,我们对其收益和回撤也就更容易理解了,任何策略产品都有其适应的环境,当市场环境发生变化,某些规律或因子失效时,都有可能发生较大的回撤。

让策略更有效

风险提示:本材料内容不构成任何投资建议。本资料中的观点和判断仅代表财通证券资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。投资有风险,选择需谨慎。

2021-12-01 23: 52

2021-12-01 23: 47

2021-12-01 23: 36

2021-12-01 23: 27

2021-12-01 23: 32

2021-12-01 23: 23