岁末年初之际,刚刚到手的年终奖如何安置?除了花花花,想投资理财却毫无头绪?

别急,如果梳理年终奖这类资金常见的投资需求特征,我们不难发现“固收+”基金特征高度契合其三大需求,有望作为年终奖理财的好去处之一。

满足需求一:

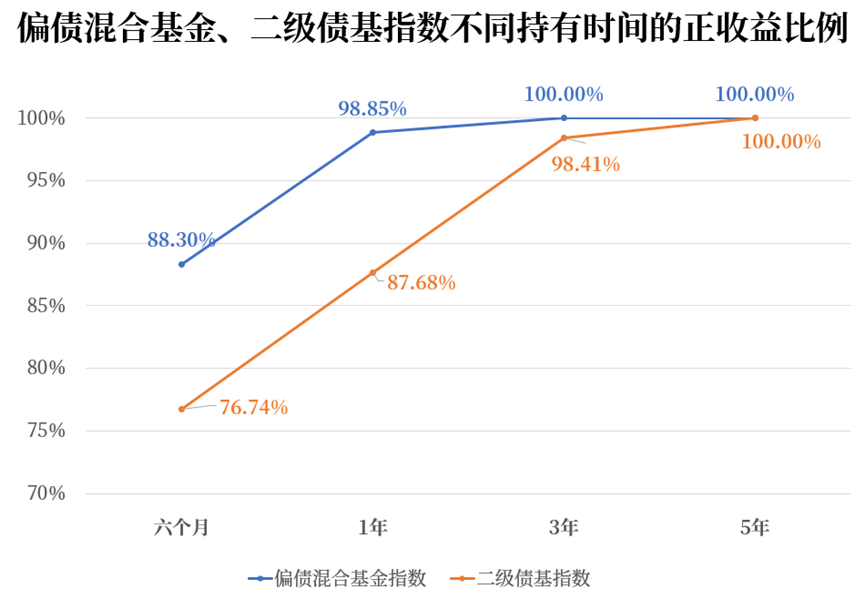

适合中长期投资

过去10年,以偏债混合基金指数、二级债基指数为例,如果滚动持有六个月、1年、3年、5年,其正收益比例基本在八成以上,并且持有时间越长,正收益比例越高。即便是持有半年相对中期的时间,正收益比例也在七成以上。

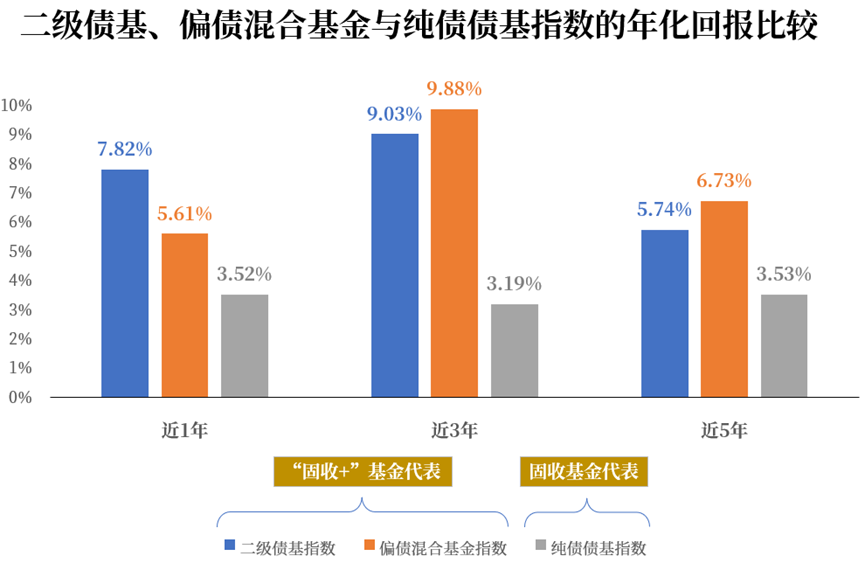

回溯过往1年、3年、5年数据,代表固收产品的纯债债基指数年化回报在3%~4%,而同期“固收+”基金代表性指数年化回报可以达到5%~10%,整体收益率有效实现了在固收的基础上增强收益。

满足需求三:

投资过程不会惊心动魄,持有体验较好

比较主动权益类基金与“固收+”基金代表性指数过去10年的累计收益率及相关风险控制指标的结果,尽管偏股型基金的长期回报更加丰厚,但投资人可能不得不忍受高达25%的年化波动与经历近乎腰斩的最大回撤风险,对于投资人有更高的专业能力与心理素质要求。

“固收+”基金通过股债搭配,主动规避高风险的投资回报转而致力为投资者带来更加稳健的持基体验,从结果上看也正是如此,年化波动率、最大回撤相比于主动权益类基金大幅降低。特别在2015年泡沫破裂、2018年市场低迷、2021年上半年震荡等特殊市场环境下,“固收+”的抗跌能力相比权益类基金有很大优势。

以安信基金的“固收+”代表产品安信稳健增值混合基金为例,其不仅契合年终奖理财的多项需求,更以长期稳健回报为投资目标,缔造了成立以来连续26个季度正收益的佳绩。(季度正收益仅为过往业绩的展示,不代表未来收益表现的保证)

2022-01-27 16: 03

2022-01-27 15: 14

2022-01-27 15: 13

2022-01-27 15: 11

2022-01-27 00: 36

2022-01-27 00: 33