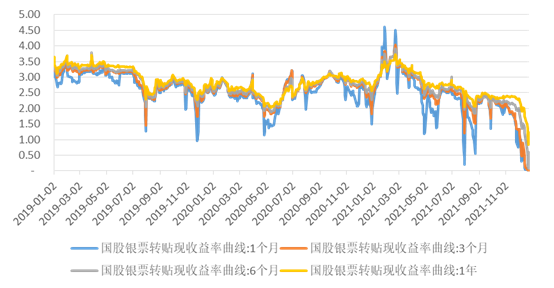

2021年12月,国股银票转贴现利率出现大幅下探,一季度票价接近0,引起市场关注。

图1:各期限国股银票转贴现利率走势(%)

数据来源:Wind,嘉合基金

1

票据概述和影响因素

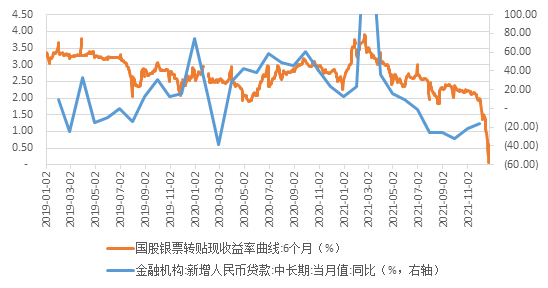

图3:票据转贴现利率与中长期贷款走势

数据来源:Wind,嘉合基金

2

2021年12月票据利率下行分析

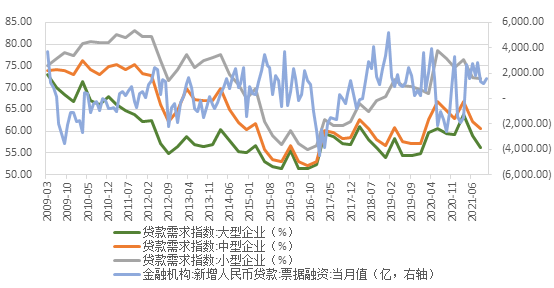

2021年12月票据转贴现利率的下行始于2021年3月。在经济恢复不均衡,基础不牢固的背景下,社会投资增长放缓,有效信贷需求下降。同时地产监管从需求到供给逐步收紧,叠加政府债务化解工作持续深入,进一步压低了实体信贷需求。从央行公布的企业贷款需求指数来看,大中型企业贷款意愿不足,二季度开始指数持续回落;小型企业的贷款需求指数维持高位,但银行受限于风险偏好,对该类企业缺乏信贷投放动力。整体来看有效信贷需求不足,票据融资规模起到了一定的托底作用。

图4:票据融资规模与企业贷款需求指数

数据来源:Wind,嘉合基金

四季度开始,经济下行压力加大,部分地产企业出现违约,货币和信贷政策出现维稳信号。一方面,监管重申增强信贷总量增长的稳定性;但是另一方面财政端项目储备不足,叠加地产供需两端延续悲观,缺乏实际需求。信贷的供给和需求出现了较大缺口,票据利率加速下行。

这个下行斜率在12月显著加快。其中,一季度短期票据供不应求,报价接近0,创下历史新低。导致该现象的原因,一方面是经济下行和政策托底的缺口仍存,另一方面还有银行信贷业务节奏的扰动。节奏上,商业银行受监管指标如资本充足率、拨备等影响,在年末投放贷款动力不足。叠加对下一年开门红的布局,银行有动力将信贷投放预留到一季度。在这种信贷投放节奏的主导下,票据的极低利率只是短期现象,跨年以来票据市场利率迎来反弹。

本文作者:固定收益非公募投资部 黄宣

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-01-27 17: 40

2022-01-27 17: 38

2022-01-27 17: 16

2022-01-27 17: 13

2022-01-27 17: 11

2022-01-27 16: 06