行情回顾,“易”图解市

本周市场持续下行,节前市场成交清淡,上证综指收跌4.57%,创业板指收跌4.14%,市场呈现普跌。本周市场的核心交易逻辑围绕俄罗斯/乌克兰冲突、美联储加息等因素展开,节前市场情绪清淡,A股成交额持续萎缩。

资金面:本周是春节前最后一周工作日,央行公开市场合计净投放4000亿,市场资金面在央行呵护下整体平稳有序。期限上看,隔夜供给偏多而需求清淡,加权价格一路向下,跨节需求旺盛因而价格有所上涨。最后一个交易日尾盘交易所隔夜也掉头向下,总体平衡,跨月无压力。

市场面:市场交易结构出现恶化,A股呈现普跌,悲观情绪不断蔓延。

海外方面:美联储1月议息会议比市场预期更加鹰派,鲍威尔讲话暗示后续加息节奏可能超出预期、缩表进程可能提前。美联储货币政策转弯对全球资产定价形成较大扰动,美股亦出现较大回撤。

图一:本周指数涨跌幅

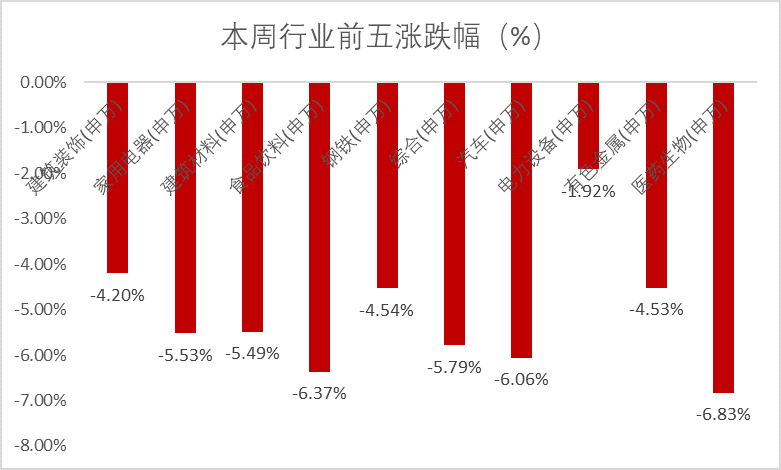

图二:本周行业前五涨跌幅

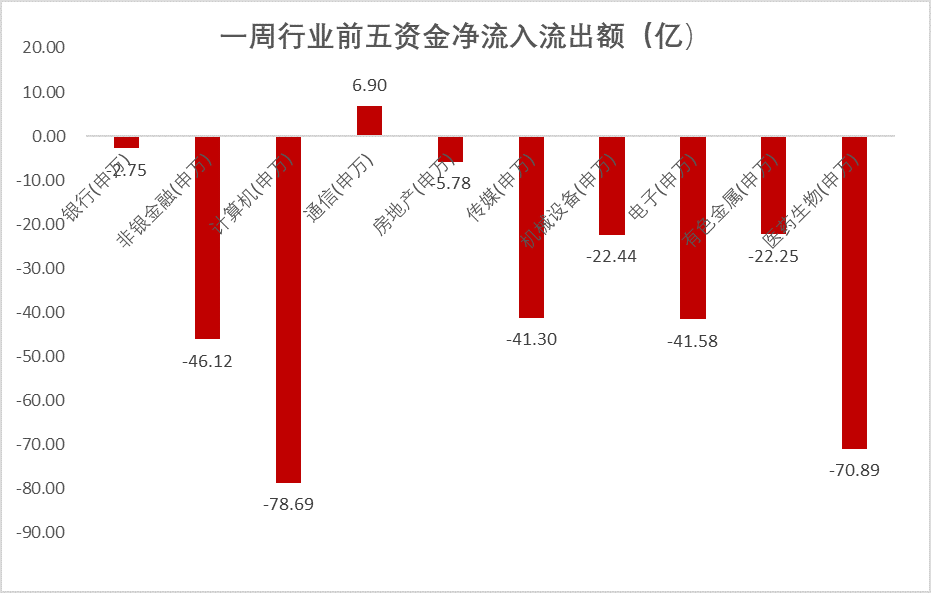

图三:一周行业前五资金净流入流出额

图四:估值红绿灯

数据来源:wind 截止至2022年1月28日

股市点评

1、 A股点评与后市展望

本周市场呈现普跌,传媒、计算机、煤炭等板块跌幅较大,农林牧渔、交运、新能源等板块跌幅较小,中信二级行业中仅社服板块上涨。主体概念方向,风力发电、锂电负极、航空运输板块表现优异,主要受到春节假期临近、风光大基地预期提振、宁德业绩超预期影响;美联储加息预期增强,成长板块估值受到压制,计算机、软件、传媒等概念回撤较大。

本周关注重点事项:

1) 中共中央政治局就努力实现碳达峰碳中和目标进行第三十六次集体学习。

2) 央行货币政策司司长孙国峰发文称,要深入理解稳健货币政策灵活适度的内涵,一是要稳字当头、稳中求进,二是要灵活调节,三是要量价适度。

3) 国务院印发《“十四五”市场监管现代化规划》,要求加强平台经济、科技创新、信息安全等重点领域反垄断和反不正当竞争执法,防止资本无序扩张。

4) IMF发布最新《全球经济展望报告》,将2022年全球经济增速预期下调0.5个百分点至4.4%,将中国经济增速调降0.8个百分点至4.8%。

5) 2021年,全国规模以上工业企业实现利润总额87092.1亿元,比上年增长34.3%(按可比口径计算),比2019年增长39.8%,两年平均增长18.2%。

展望后市,当前中美经济周期错配,央行近期讲话中已将“以我为主”置于“稳字当头”之前,宏观货币政策仍将以国内为主,我国政策偏宽松的局面仍将维持,A股整体估值受压缩不具备可持续性。因此,建议关注受益国家双碳战略推进的风电、光伏、新能源车产业链,行业高增长有望继续延续;伴随着新能源车渗透率提升,智能驾驶、汽车电子、IGBT、燃料电池等新需求有望不断释放,建议关注相关产业链投资机会;此外,业绩确定性高、估值相对较低的建筑建材、必选消费等优质蓝筹股同样建议积极布局。

2、 港股点评与后市展望

本周市场呈现普跌,医疗服务、非必需性消费品和资讯科技板块跌幅较大,电讯、能源和金融板块表现相对较好。年初至今,港股医药板块领跌,互联网科技板块亦表现不佳。受到美联储加息预期增强影响,港股近期表现疲软。

展望后市,随着市场监管忧虑陆续被消化掉,港股估值整体处于合理偏低水平,H股吸引力开始显现。从产业景气度角度出发,建议关注景气领域的盈利预期改善领域,如新基建产业链和必选消费、可选消费、娱乐等细分领域;此外,困境反转领域存在估值修复机会,如地产和互联网;此外,可关注政策支持和改革的方向,如能源、工业、金融等国企改革板块。

债市点评

本周来看,在上周五央行发布消息自1.17日下调各期限SLF利率10bp后,当前支撑债牛的货币政策宽松空间想象力有限。交易层面止盈情绪浓厚。当前高层表态体现出对于稳经济的迫切性、坚定性比较强,不建议忽视中央的决心和能力。节后密切关注宽信用不及预期是否被证伪。

本周重要事件:

本周一(1.24),部分经济强省拟将地方债发行利差降至10bp(财联社)。

本周二(1.25),财政部副部长许宏才出席国新办的新闻发布会,介绍2021年全年财政收支情况。

本周三(1.26),国务院印发《关于支持贵州在新时代西部大开发上闯新路的意见》。李克强总理进一步表态要把稳增长放在工作的首位,绝对不大水漫灌。

本周四(1.27),美联储召开1月议息会议和新闻发布会。维持现有缩减购债速度,并于3月初结束购债,将在3月议息会议就是否加息和加息的基准做出决定。委员会预计将很快上调联邦基金目标利率,在加息开始之后,至少还需有一次会议来讨论是否决定缩表,缩表将通过调整再投资额的方式进行;委员会对是否一次性加息高于25bp甚至达到50bp尚无任何讨论或决定;对当前就业情况乐观,强调本轮不同于2015年,本轮经济更强、通胀更强。

风险提示

本材料中的观点和判断仅供参考,不构成投资最终操作建议或实际的投资结果。本公司不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议做出任何担保。投资有风险,入市须谨慎。

2022-01-28 16: 49

2022-01-28 16: 46

2022-01-28 16: 43

2022-01-28 16: 40

2022-01-28 16: 39

2022-01-28 15: 06