2.7-2.11

债市焦点

1.针对近期铁矿石价格出现异动等有关情况,国家发展改革委价格司、市场监管总局价监竞争局联合约谈有关铁矿石资讯企业,并于近日派出联合调研组,赴部分商品交易所、重点港口开展铁矿石市场监管调研。

2.人民币贷款增加3.98万亿元,同比多增3944亿元;社会融资规模增量为6.17万亿元,比上年同期多9842亿元,1月末社会融资规模存量为320.05 万亿元,同比增长10.5%。1月房地产贷款新增约6000亿元,较去年四季度月均水平多增约3000亿元。

3.拜登政府首席医学顾问表示,美国新冠“全面爆发”的大流行阶段已经接近尾声。美国1 月CPI同比升7.5%,创1982年以来新高,预期升7.3%,前值升7.0%。

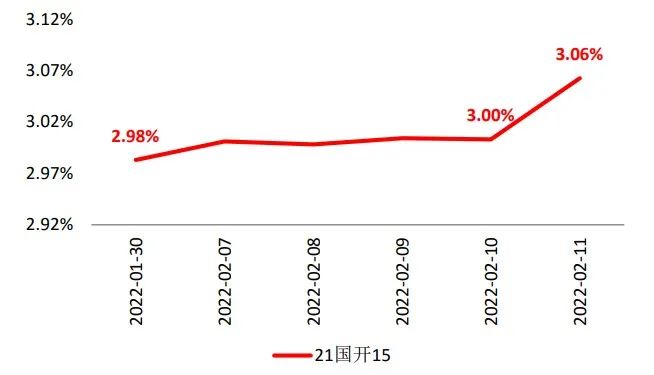

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.2.11

债市策略

基本面方面,上周公布了2022年1月份融资数据,其中新增信贷与社融规模均超过市场预期,本次融资数据的超预期增长证伪了此前市场对于“信贷塌方”的悲观逻辑,而这种悲观逻辑,是1月份以来债市收益率快速下行的重要驱动力。

政策方面,此前由于“提前发力”的政策表态,使得市场对2月份降息、降准仍抱有较强期待,但1月份大超预期的社融数据,可能意味着短时间内进一步宽货币的必要性降低,货币政策可能暂时进入观察期。今日央行进行了2月份的MLF操作:利率不变,相比本月到期量多投放1000亿规模。从这次操作看,在2月份之内已经基本排除了降息、降准的可能性。

流动性方面,从季节性看,每年春节后一段时间,资金面都相对稳定。今年的变数在于海外,近期美联储鹰派程度日益增强,美债利率也震荡上行,需关注海外货币政策收紧过程中的跨境资金流动问题,如果汇率出现明显转向,则不排除资金面有边际转紧的可能。

后市展望

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2022-02-16 17: 15

2022-02-16 17: 14

2022-02-16 17: 13

2022-02-16 16: 50

2022-02-16 15: 47

2022-02-16 15: 46