美国1月非农数据为何大超预期?

近期公布的美国1月非农就业数据大幅超出市场预期。2022年1月美国新增非农就业人数为46.7万,大幅超过预期的12.5万,同时2021年11、12月的非农就业人数分别由24.9万、19.9万上修至64.7万、51万,两个月上调的幅度高达70.9万。受超预期的非农数据和通胀数据影响,市场对美联储加息的预期也进一步提升。

那么,美国非农数据为什么会大幅超预期呢?

美国1月非农数据为何大超预期?

近期公布的美国1月非农就业数据大幅超出市场预期。2022年1月美国新增非农就业人数为46.7万,大幅超过预期的12.5万,同时2021年11、12月的非农就业人数分别由24.9万、19.9万上修至64.7万、51万,两个月上调的幅度高达70.9万。受超预期的非农数据和通胀数据影响,市场对美联储加息的预期也进一步提升。

那么,美国非农数据为什么会大幅超预期呢?

一

历史上看,美国非农就业和美国经济呈正相关关系

非农就业人数统计的是非农业人口的就业情况,一般而言,非农数据好的时候对应着美国经济发展态势较好的阶段。

从经济学来看,当国内经济好转时,企业生产开始扩张,雇佣新工人的意愿上升,体现为新增非农就业人口的上升。

美国是消费大国,经济增长主要靠内需拉动,2021年个人消费支出占美国GDP比重达到了70%。当新增非农就业人数增加时,居民用于消费的收入将增加,有助于拉动美国经济增长。

但从2022年1月各项重要宏观数据来看,美国经济似乎并未呈现出非常强劲的态势。

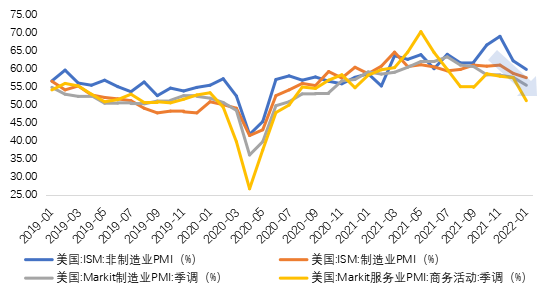

从景气指标来看,2022年1月美国ISM制造业PMI、非制造PMI分别录得57.6%、59.9%,Markit制造业PMI、服务业PMI分别录得55.5%、51.2%,均较2021年12月出现下降。

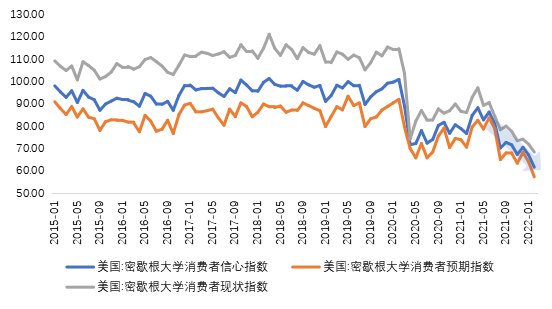

从消费者情况来看,2022年2月美国消费者现状指数、消费者信心指数、消费者预期指数分别录得68.5、61.7、57.4,延续了2022年1月的下行趋势。

资料来源:Wind

资料来源:Wind

既然美国经济并未出现明显强势,那么非农数据超预期是受什么因素驱动呢?

2022年1月非农就业数据的好转主要受供给端驱动

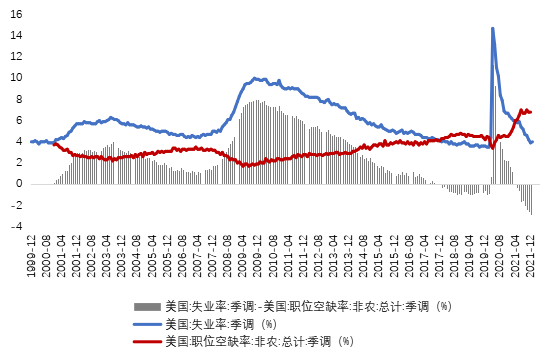

我们认为,上述问题的答案与美国当前所处的特殊历史阶段有关,即美国正面临严重的劳动力短缺。

自2021年6月以来,美国职位空缺数就一直保持在1000万以上,远远超出失业人数。职位空缺率和失业率出现赤字,并且缺口不断扩大,创有数据以来的新高。

资料来源:Wind

大部分时候,劳动力市场的供给因素不对非农数据构成约束。

季调后的非农就业人数反映的是劳动力市场需求端的强弱,但在现在供给严重不足的阶段,供给端的变化超过了需求端。

在两个特殊供给侧因素改善的背景下,今年1月劳动力供给端压力缓解,从而出现了非农就业数据走高:

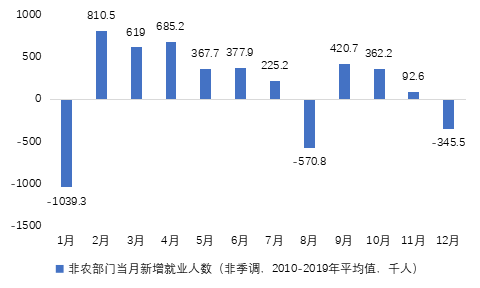

第一个原因是季节性因素。

美国就业人数具有一定的季节性规律,观察季调前的就业数据,历年12月和1月是就业净减少的月份。其中,1月就业减少的情况更加明显,平均净减少的就业超过100万个。

资料来源:Wind

所以按照季节性规律,12月-1月这段时间约有140万人出现季节性失业,当这部分人进入劳动力市场后会形成额外的供给。

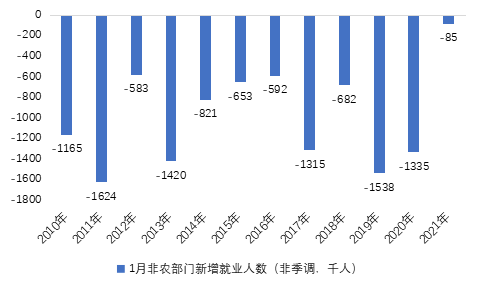

2021年12月、2022年1月美国登记失业人数分别为631.9万人和651.3万人,140万人左右的季节性劳动力供给增加对目前市场供需格局造成的影响不容低估。

在正常年份,劳动力需求决定新增就业人数,季节性失业人群总体上要等净招聘月(历史上看是2-7月)才能找到工作。

在今年“需大于求”的劳动力市场下,季节性失业的求职者被市场吸纳的速度会加快,进而表现为1月的就业净减少量远低于季节性。

资料来源:Wind

在季节性调整的技术因素影响下,只有今年1月非农就业人数大幅好于季节性规律,季调后的数据就会是非常漂亮的正数。

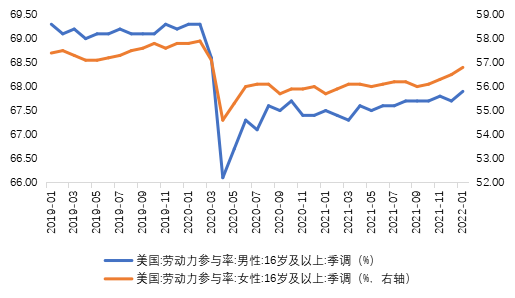

第二个原因来自于美国劳动参与率的上升。

从数据可以看到,自2021年11月以来劳动参与率在提高,尤其是女性的劳动参与率提升较快,背后的原因可能是疫情管控措施取消、学校复课等。

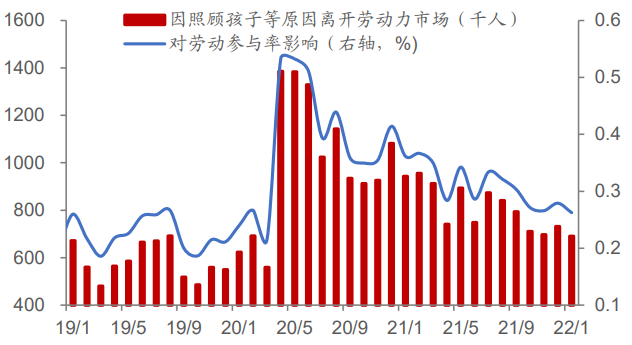

2020年海外疫情爆发后,各级学校、托儿所被迫关闭,部分女性劳动力因为照顾孩子离开劳动力市场。

据统计,因照顾孩子等原因离开的劳动力对劳动参与率的影响在疫情爆发后由0.2个百分点快速上升至0.5个百分点以上,而随着疫苗的广泛接种和疫情管控的逐步放开,目前这部分对劳动参与率的影响降低至0.25个百分点。

资料来源:Wind

资料来源:美国劳工部,中泰证券研究所

1月美国整体劳动力参与率为62.2%,较2021年12月上升0.3个百分点,相当于向劳动力市场注入约70-80万人。

劳动力参与率提升虽然有一定的持续性,但由于提前退休等因素的影响,一部分劳动力参与率的损失会是长期性的,劳动参与率未来持续提升的空间也是有限的。

下图统计了美国人不参加工作的原因,可以看到照顾孩子、疫情等阶段性因素的扰动将随着疫情及防控措施的好转逐渐降低,但因为退休而退出劳动力市场的人可能短期很难回归。

来源:公开网络

结语

综上所述,1月非农数据大超预期的主要原因是供给端改善。

很显然,季节性因素带来的红利会在未来几个月补偿回去。未来几个月季节性失业带来的劳动力额外供给或将是负数,1月这样强劲的非农数据能否延续,恐怕要打上一个问号了。

2022-02-18 21: 06

2022-02-18 21: 04

2022-02-18 21: 01

2022-02-18 20: 58

2022-02-18 20: 57

2022-02-18 20: 56