本周指数涨跌幅

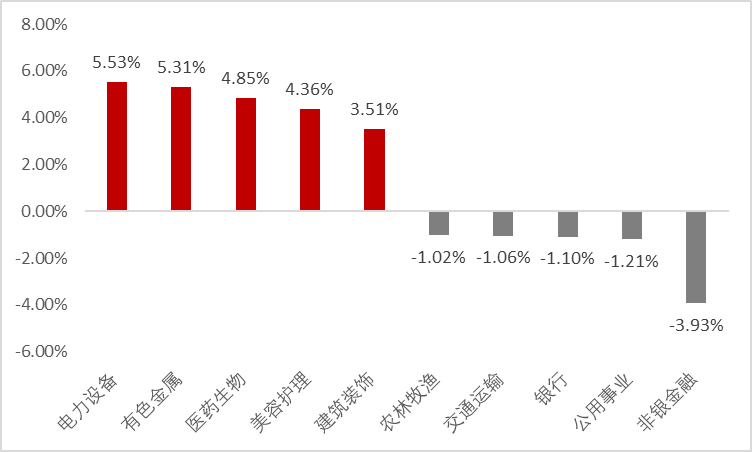

本周行业前五涨跌幅(申万一级行业)

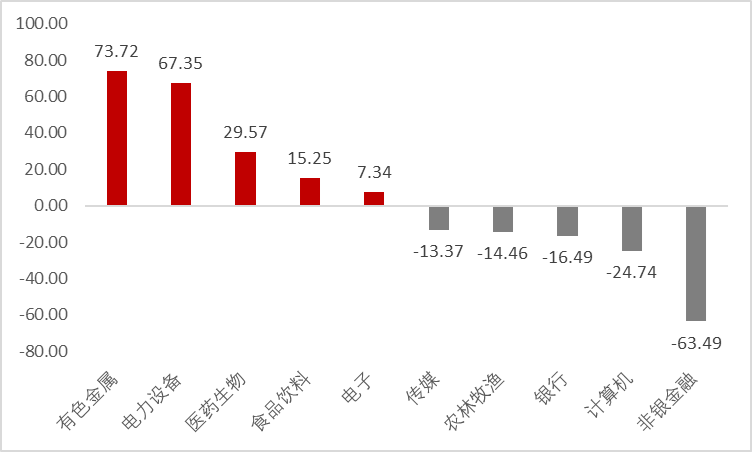

本周行业前五资金净流入流出额(申万一级行业)

单位:亿元

数据来自:WIND 截止至2月18日

1、A股点评

本周大盘整体呈上涨态势,上证指数、万的全A分别上涨0.80%和1.70%。风格上前期跌幅较大的成长板块迎来反弹,创业板指数上涨2.93%,在指数中涨幅靠前。分行业来看,涨幅靠前板块主要为电力、新能源、有色、医药、美容护理等前期调整幅度较大板块,同时本周资金也集中流入新能源、有色、医药等领域;从跌幅排名倒数的行业来看,分别为金融、公用事业、交运等上周表现较好板块。本周行业的分化表现,前期跌幅较大板块的补涨充分反映了今年投资机会将更加均衡的特征,各个板块均存在不同表现机会,建议投资者更加注重配置的平衡性。

下周展望

展望后市,当前中美经济周期错配,尽管海外收紧预期强烈,国内政策显示出“以我为主”、“稳字当头”的坚定信心,预计近期政策偏宽松的局面仍将维持,流动性宽松背景下,看好A股整体表现。具体板块方面,下周仍然建议关注稳增长发力主线带来的地产产业链(地产、建筑建材、金融、白酒)投资机会;同时建议积极关注医药、电子、新能源等成长板块回调后的布局机会。本周部分地区疫情有所反复,但2022年对疫情影响的判断不应比2021年更加悲观,消费的恢复会在曲折中前进,建议从中期维度把握消费回暖带来的免税、航空、旅游、酒店等投资机会。

2、港股点评

本周港股小幅收跌,其中前期跌幅较大的医药板块表现亮眼,涨幅大幅领先其他板块,上涨6.09个百分点,而可选消费,公用事业,金融等板块涨幅靠后。

下周展望

展望后市,鉴于港股资金构成,海外加息预期估计短期内仍将对港股表现形成一定抑制,但加息已经是一致预期,港股目前整体估值已处在合理偏低位置,投资价值逐步显现,可逐步考虑逢低布局,建议关注盈利预期改善和困境反转标的带来的估值修复机会。海外风险来看,本周乌俄紧张局势有所升级,不排除大规模冲突爆发可能,需关注该风险对港股可能带来的潜在影响。

3、债市点评

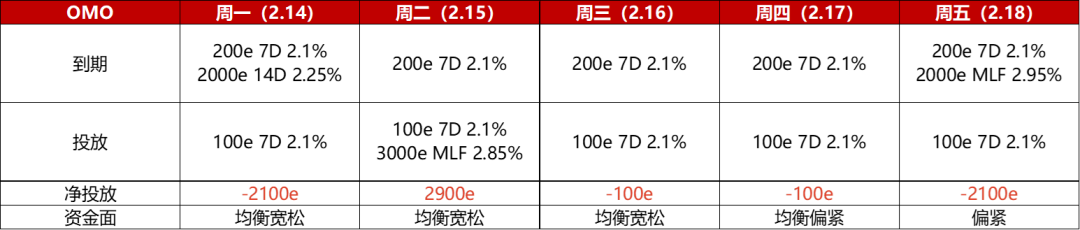

1)资金面

本周公开市场到期1000亿7D逆回购+2000亿14D逆回购+2000亿MLF,合计5000亿。央行投放逆回购500亿7D,3000亿1年期MLF,合计净回笼1500亿。后半周由于连续回笼资金,资金面较周初均衡宽松状态略有转紧。(如下图所示)

2)重要宏观新闻事件:

本周二(2.15),央行提前超量续作MLF,利率维持2.85%。

本周三(2.16),统计局发布1月通胀数据。1月CPI同比0.9%,回落0.6个百分点,环比0.4%,显著弱于季节性。CPI主受食品拖累,非食品涨幅亦弱于季节性。1月PPI同比9.1%,下降1.2个百分点,环比-0.2%。能源、有色和黑色金属跌幅收窄。

本周四(2.17),美联储公布1月FOMC会议纪要。由于市场此前对鹰派预期已较足,此次纪要内容显示鹰派程度弱于市场计价。

本周五(2.18),媒体报道,除了菏泽,全国已经有一些城市默默降低了首套房贷利率及首付比例。从重庆、江西赣州的链家等地产中介处了解到,春节前后重庆、江西赣州的不少银行已经将首套房贷首付比例降至20%。此轮调整城市均为非“限购”城市。(财联社)

3)本周债市回顾和展望:

本周债市在上周大幅回调的基础上,震幅有所降低。截止本周五17:00,10年国债国开债活跃券成交价基本持平周一收盘。上周五晚上公布的央行四季度货币政策报告总体维持以往基调,CPI和PPI数据也已被市场充分预期,未对市场走势产生显著影响,俄乌地缘冲突事件也未引起risk-off情绪。后续进入经济数据真空期和政策效果观察阶段,债市短期逻辑预计回归流动性主导,中期逻辑仍维持宽信用逐渐兑现和再次降准降息的预期博弈的判断。

2022-02-18 21: 50

2022-02-18 21: 19

2022-02-18 21: 06

2022-02-18 21: 04

2022-02-18 21: 01

2022-02-18 20: 58