上周市场回顾

1、资金面

为对冲税期影响以及维护月末流动性稳定,上周央行7天逆回购投放金额持续加码,公开市场实际净投放7600亿。税期因素叠加月末因素使得银行间资金面逐日趋紧,R001运行在2.07-2.27%区间,R007运行在2.22-2.53%区间。资金利率的抬升使得质押式回购成交量继续缩减,截止至周五,质押式回购成交量从前一周的4.99万亿缩减至4.46万亿。

本周央行公开市场将有8100亿元逆回购到期,其中周一至周五分别到期100亿元、1000亿元、2000亿元、2000亿元、3000亿元。本周政府债(国债+地方债)计划发行1537亿,净融资额为975亿,地方债发行发力不大。跨月压力明显缓解后,央行公开市场逆回购将缩量续作,政府债对资金面扰动较小,市场杠杆率不高,预计资金面逐步转松,资金利率将持续回落。

2、利率债

一级市场:

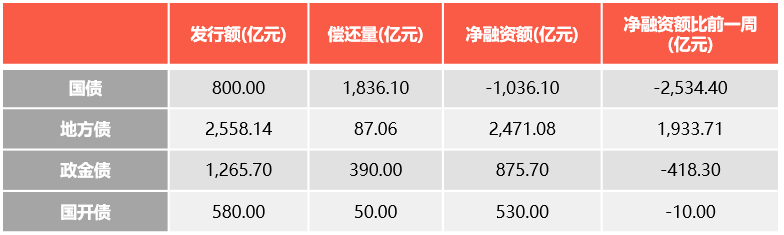

国债、国开、政金债、地方债发行量、偿还量、净融资额(与前一周比较)。

数据来源:Wind,截至2022年2月27日

二级市场:

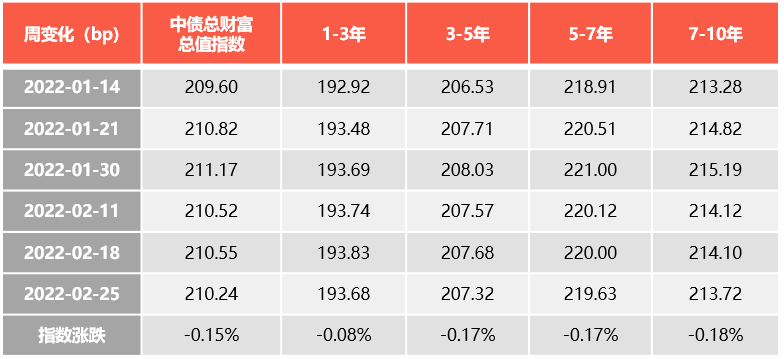

上周利率债多数期限收益率小幅上行,短端上行幅度大于长端,政金债上行幅度大于国债。截止至2月25日,1年期国债收益率报2.0242%,较2月18日上行4.61BP;10年期国债收益率报在2.7750%,较2月18日下行2.25BP,10年国债再度回到2.80%下方。中债总财富指数下跌0.15%,其中,7-10年、3-5年、5-7年指数跌幅较大,1-3年指数跌幅较小。

数据来源:Wind,截至2022年2月25日

3、信用债

一级市场:

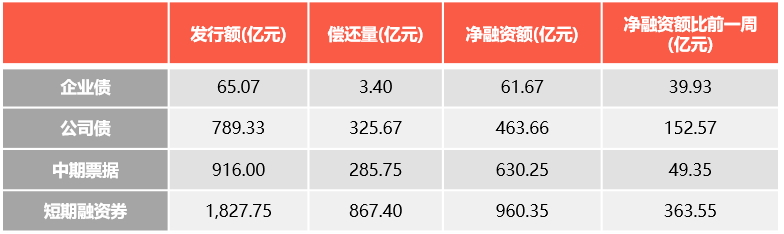

非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与前一周比较)。

数据来源:Wind,截至2022年2月27日

二级市场:

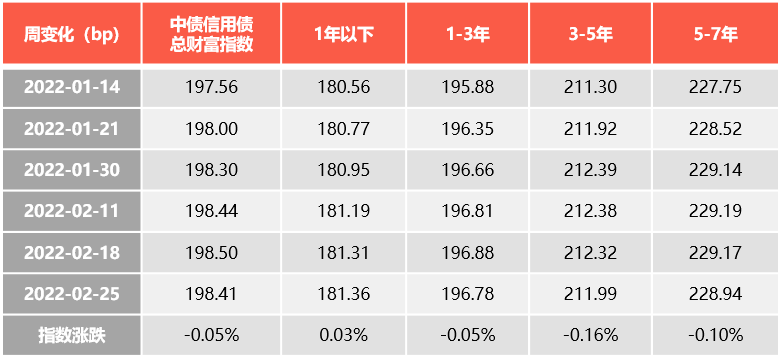

上周,利率债和信用债财富指数均下跌,利率债指数跌幅更大。

产业债和城投债收益率均上行。信用利差以压缩为主,短久期品种压缩更为显著。分行业看,上周商贸物流收益率下行明显,房地产收益率上行较多;各行业信用利差多数压缩。

信用事件方面新城、世茂、中南建设、融信等房企主体级别或展望被调降;正荣在美元债赎回上的失信引发市场波动;龙光、宝龙等民企美元债价格大幅下跌;上交所终止审核兰州建投30亿元私募债项目。山东航空继2020年巨亏后2021年业绩继续巨亏;金融方面,江西银行董事长因个人原因辞职。

数据来源:Wind,截至2022年2月25日

4、可转债

上周A股成长板块延续反弹,上证综指全周下跌1.13%,创业板指全周上涨1.03%。从宏观上看,俄乌军事冲突仍在发酵,以美国为首的西方经济集团将俄罗斯踢出SWIFT体系,全球经济陷入新的不确定性。2月22日,国有六大行同步下调广州地区房贷利率,叠加近期多地涉房政策出现松动,地产板块走势一度回暖。2月25日,国内政治局会议召开,会上继续强调加大宏观政策实施力度,定调依旧积极。此外,国家发改委近期公布引导外卖等互联网平台进一步调低服务费率,部分互联网平台股价下挫。从估值上看,目前A股风险溢价水平合理,部分高景气赛道品种快速下跌后,部分错杀品种已经出现性价比,A股估值分化程度也有较大幅度的修复。从资金上看,两融、北上维持净流入,新成立偏股类基金规模仍弱,重要股东减持规模缩小。

中证转债周涨0.40%,高平价、低评级、小规模个券表现最好。年初以来,转债经历了两轮下跌,不少转债价格触及去年下半年以来的低点,且在130以下的品种大幅增加。截至2月25日,转债市场算数平均价格在126左右,与年初相比有显著修复。同时,随着正股的调整,下修个券开始出现,对转债价格形成了一定的支撑。转债估值层面,2月14日、15日估值大幅压缩后,目前各平价区间溢价率仍处于2018年以来较高的分位数水平。

本周市场展望

经济基本面:高频数据跟踪

高频数据显示,随着全国多地放松房地产调控政策,商品房销售回暖。水泥出货率季节性回升,库存下降,水泥价格基本保持平稳。钢材成交量亦明显回升,节后返工,气温逐步回升,建筑业的需求亦有所好转。

从通胀数据看,猪肉价格继续回落,农产品价格基本保持平稳,CPI通胀的压力继续回落。国际原油价格在俄乌危机推动下,进一步攀升最高突破100美元。国家发改委发布《关于进一步完善煤炭市场价格形成机制的通知》,煤炭价格有所回落,总体上南华工业品指数上周基本持平,PPI仍在高位,不过在去年的高基数下,回落的态势较明显。

政策面:欧美宣布对俄罗斯制裁措施

央视新闻客户端消息,当地时间2月26日,美国与欧盟、英国和加拿大发表共同声明,宣布禁止俄罗斯使用环球同业银行金融电讯协会(SWIFT)国际结算系统,作为对俄罗斯军事行动的制裁。此前2月24日清晨,普京发表电视讲话,决定对顿巴斯地区发起特别军事行动,对包括乌克兰首都基辅在内的多处低点进行袭击。

政策面:俄乌将举行会谈

据央视新闻报道,俄罗斯代表团团长梅津斯基表示,俄罗斯与乌克兰的会谈预计将于当地时间28日12时(北京时间28日17时)开始。据今日俄罗斯通讯社28日报道,参加俄乌谈判的乌克兰代表团当天已抵达白俄罗斯境内。

固定收益投资策略

1、利率债

上周资金利率上行,叠加房地产调控政策有所放松,利率总体上行,政金债的调整幅度明显大于国债。

从经济基本面上看,节后返工、气候转暖等因素,水泥、钢材等建筑业高频数据有所好转,商品房销售面积同比跌幅有所收窄。猪肉价格继续回落,CPI通胀压力继续有所回落,PPI处于高位但同比回落的态势较为明显。

从政策面看,部分地市下调首套房首付比例,继广州下调房贷利率后,杭州首套、二套房贷利率迎来下调,放款周期加快,以此带动房贷需求进而起到稳预期的作用。从货币政策看,最新一期的货币政策报告显示,“三重压力”之下,货币宽松的基调未变。

从债市策略上看,当前处于宽信用的初期,政策动员已经发出,宽信用的实效需要进一步验证,近期票据利率大幅回落再度趋近于零,折射出信贷投放仍存在压力,宽信用的进度放缓。上周债市调整,但十年期国债在2.85%的位置获得很强的支撑。当前债市虽面临宽信用、本周即将召开两会、美联储加息等带来的利空,但宽信用的成色依然有待观察,叠加国内局部疫情散发、俄乌危机抬升避险情绪等,债市仍延续区间震荡态势,利率的趋势反转需要看到经济数据好转和货币政策收紧,当前为时尚早,交易盘把握好节奏。

2、信用债

信用债策略方面,上周10家上交所地产债发行人主动披露经营、融资等信息,其中包含龙湖、旭辉、新城、新希望等4家民企。当前地产债不断受到各类流言冲击,健全信息披露机制有利于投资人获取有效信息并恢复对房企信任,关注后续房企与市场的有效沟通情况。当前房企信用风险仍在释放,择券建议选取优质央企国企地产债。城投方面,今年以来,陕西、西藏等省份陆续提出开展地市级隐性债务清零试点工作,此前北京、上海、广东均已推进。试点遵循“先易后难”原则,从财力强或债务少的区域率先开展,当前大部分试点区域的市场认可度高,清零政策对城投债市场的影响不大,但随着试点逐步扩容,高债务负担区域清零的方式及进度需要关注,同时关注可能带来的城投债估值波动。当前仍建议在融资环境较好的区域挖掘。周期方面,俄乌冲突致使国际煤价保持上涨态势,国内进口煤再次倒挂,将在一定程度影响进口数量,国内煤价保持高位震荡;钢价当前仍处于相对高位,但基本面仍需观测三月地产开工情况,当前库存累积较慢,反映了市场对春季开工存在分歧。周期类产业债安全边际尚可,可适当挖掘中等资质主体。

3、可转债

目前,股市受益于流动性及稳增长仍有较高的值博率,后续有望从磨底期向偏乐观情景演化。转债高估值、绝对价格贵的问题虽然尚未完全解决,但部分130以下、正股优质的个券已现性价比,建议转债适当增配仓位。二月逐步进入对于两会的预期阶段,部分题材型品种可能存在机会。新能源中仍在提速的高景气细分领域、景气反转的PCB等、消费类中生猪养殖、部分食品饮料个券可作为底仓均衡配置。银行四季度业绩超预期,在绝对价格低、宏观环境适配的情况也是底仓的优选。投资者高度关注赎回,考虑到3-5月转债赎回压力仍大,类似东财转3的情况可能反复发生,建议高度重视个券安全边际及流动性,留好退出通道。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2022-03-01 18: 59

2022-03-01 18: 58

2022-03-01 18: 56

2022-03-01 18: 54

2022-03-01 18: 53

2022-03-01 17: 58