俄乌战争带来较为持续的供应冲击,欧美经济仍在复苏中,导致伦铝连创历史新高。俄乌战争将导致欧洲油气甚至煤炭价格大涨,推升电解铝成本,提升减产风险,目前西欧电解铝产能326万吨,目前已经宣布减产产能155万吨,实际已落实减产80万吨,占全球比例1.1%,未来不排除还有减产面扩大的风险。据Bloomberg News报道,对俄罗斯的Swift制裁导致相关的多个国家正常的铝产品贸易融资开始出现暂停现象,俄罗斯2019年原铝、铝合金出口量分别为190万吨、84万吨,占全球总贸易量的17.4%和6.9%。中国国内电解铝出口设置了15%的关税,导致沪铝和伦铝出现巨大的价差,沪伦价差扩大终究会刺激国内铝材出口来进行套利,这会首先利好国内出口铝材占比高的铝加工公司。

镍方面,俄乌战争加重市场对供给端担忧,镍价突破10年新高上探25700美金。根据USGS俄罗斯2020年镍矿产量28.3万吨,占全球供给11.27%。俄镍是全球第一大镍生产商,且冶炼产品以期货交易电解镍为主,其2020年产量23.3万吨(其中俄罗斯地区17.2万吨),占全球产量9.3%,俄镍若受俄罗斯制裁影响将对全球供给造成较大冲击,镍价短期易涨难跌。同时全球黑天鹅频发下,2022年镍价中枢或将较去年持平,印尼湿法镍投产供给冲击带动镍价下行或将推迟。

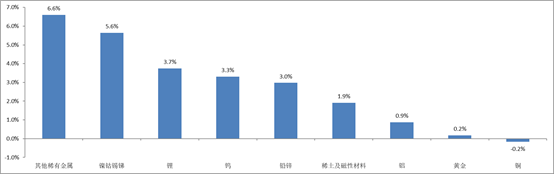

图:有色行业细分板块涨跌幅(中信三级子行业)

(以上数据资料来源:wind,华宸未来基金整理)

有色重点产业链

有色重点产业链-锂&钴

国内电池级氢氧化锂均价+15.2%至417.5元/公斤,电池级碳酸锂均价+9.6%至479.5元/公斤,金属锂均价+14%至2450元/公斤。

国内钴精矿(6-8%min,中国到岸)维持27.05美元/磅,硫酸钴(20.5%min)+3.7%为113元/公斤,金属钴均价+6.8%为550元/公斤,四氧化三钴均价+0.7%为415.5元/公斤。

有色重点产业链-三元前驱体&正极材料

NCM523前驱体均价+1.4%为146.5元/公斤,国内钴酸锂均价+3.5%为556.5元/公斤。

NCM 523正极材料均价+5.4%为350.5元/公斤,NCM 622正极材料均价+5.1%为371.5元/公斤。

有色重点产业链-稀土氧化物

轻稀土方面,上周氧化镨钕持平于109.5万元/吨。中重稀土方面,上周氧化铽价格上涨0.7%至1520.0万元/吨,氧化镝价格下跌0.3%至313.0万元/吨。

春节前钕铁硼企业备货不多,春节假期停产居多,节后复工,钕铁硼企业终端订单较好,需求陆续出现。对于后市判断,供需紧平衡状态延续。

风险提示:以上内容仅代表本机构观点。文章内容仅供参考,不构成投资建议或承诺,不代表基金实际持仓。投资者据此操作,风险自担。基金管理人以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者购买基金时,请仔细阅读基金的《基金合同》《招募说明书》《产品资料概要》等基金法律文件,并确认已知晓并理解该产品特征性与相关风险,具有相应风险承受能力,谨慎投资。

2022-03-03 17: 58

2022-03-03 17: 57

2022-03-03 17: 56

2022-03-03 17: 37

2022-03-03 17: 08

2022-03-03 17: 07