随着个人养老金制度落地的呼声渐高,你开始考虑为养老投资了吗?

目前,我国的养老保障体系包含“三大支柱”。

✓

第一支柱

政府的基本养老保险计划,由国家强制执行,由政府、企业和个人来共同承担,为劳动者支付退休金。

✓

第二支柱

补充养老基金,是指企业为员工设立的企业年金、职业年金等。

✓

第三支柱

个人自愿购买的养老金融产品,包括专属养老保险、商业养老计划、养老理财、养老目标基金、养老储蓄等。

在人口老龄化加剧、社保养老金缺口加大的压力之下,过去养老投资“躺赢”时代渐行渐远,个人养老金怎么投、投什么对多数投资者而言,依旧陌生,个人养老投资成为年轻一代的必修课。

为什么要重视个人养老投资?

养老金三大支柱的作用是非常不一样的,他们对于个人养老生活的作用有何区别呢?

做一个简单的比喻:

第一支柱是政府帮你解决温饱问题,满足老百姓退休之后的基本生活需求;

第二支柱是公司还帮你存了一份养老金,除了满足基本温饱需求,还能在退休之后经常改善伙食;

第三支柱个人养老投资,是自己在青壮年时期能未雨绸缪,提前规划养老人生,让自己退休之后能够基本维持退休之前的生活水准,日常餐饮、生活聚会、定期旅游……给自己安排一个丰富多彩的退休生活。

在我国的基本养老制度建立之初,基本养老保险替代率能够维持在70%左右,即劳动者退休时养老金领取水平相当于退休前工资收入水平的70%。2000年以后,基本养老保险替代率持续下降,从1997年的76%下降到2017年46%左右。世界银行报告指出养老金替代率达到70%—80%才能保障退休生活水平不下降。

而第二支柱又因为覆盖率太低,不能满足大多数人的养老需求。截至2019年末,我国第二支柱覆盖率在4%左右,远低于基本养老保险69.11%的覆盖率。

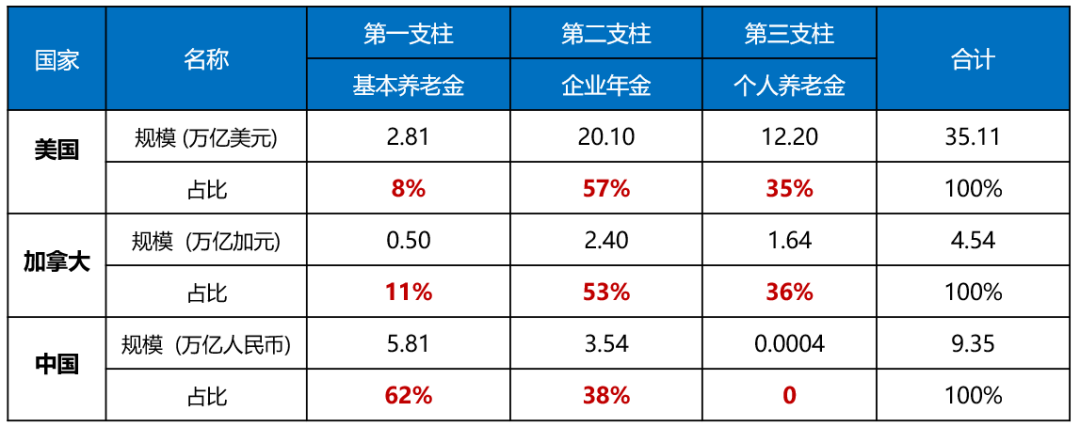

退休之后要维持退休前的生活水平,仅仅依靠政府和企业的养老保障是不够的,个人养老投资必不可少。个人养老投资宜未雨绸缪,提前规划。与发达国家相比,我国目前的个人养老金发展滞后,对居民养老保障贡献几乎忽略不计。而在美国和加拿大,企业年金分别贡献居民养老保障的57%和53%,个人养老金贡献35%和36%。

数据来源:泰达宏利基金根据公开资料整理

数据截至2020年末

制度落地渐进,个人养老投资迎政策利好

人口老龄化压力之下,个人养老投资也得到政府的高度重视与大力支持。“十四五”规划纲要提出,要发展多层次、多支柱养老保险体系,规范发展第三支柱养老保险,推动个人养老金发展。在去年和今年的政府工作报告中,都提出规范发展第三支柱养老保险。

目前,个人养老制度落地的呼声渐近。据中国证券报报道,个人养老金制度相关细则有望近日发布。个人养老金制度大致分为四层,包括具有税收优惠的个人养老金账户、个人养老金银行账户、符合政策的资产信息系统和具有符合政策资产销售资格的销售机构。

最受业内关注的政策利好之一是个人养老投资或将享受税收政策递延。购买的养老基金纳入税收递延后,将会带来什么好处?

由于国内暂时并未公布公募基金参与养老递延的具体政策,目前市场主流的测算方法主要参考2018年出台的《关于开展个人税收递延型商业养老保险试点的通知》:扣除限额按照当月工薪收入的6%和1000元孰低办法确定。

根据不同额度的工资与缴税比例进行测算,以11500月工资为例,参与个人养老投资获得1000元税优额度之后,应纳税金额减少96.3元,占比税优额度比例9.6%,随着收入的增加,税收差额与税优额度的占比也越来越高。

图表说明:泰达宏利根据参考2018年出台的《关于开展个人税收递延型商业养老保险试点的通知》中的税收政策进行模拟测算,不代表未来实际结果。

泰达宏利基金认为,个人养老金制度落地可能会对养老FOF基金带来多重利好:

1) 养老目标基金是专门为服务个人养老推出的,如果享受税收优惠的政策落地,养老FOF产品可能作为个人养老金投资的重要产品类型之一,有利于其长期健康发展。一方面,并不是所有的产品都可以享受税收优惠,另一方面,基金管理人、基金销售机构重视程度提升;

2) 有助于改变现有营销业态,培育长期稳定客户;

3) 重塑国民养老投资行为,通过养老FOF实现从储蓄养老到投资养老,养老FOF风险调整后也有利于个人努力实现养老金保值增值。

风险提示:本资料仅为服务信息,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。基金不保本,可能发生亏损,基金历史业绩不代表未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证。市场有风 险,投资者需谨慎。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎。

FOF基金主要投资于基金,投资者购买FOF基金面临的特有风险包括但不限于被投资基金业绩不达目标影响本基金投资业绩表现的风险、赎回资金到账时间较晚影响投资者资金安排的风险、本基金投资 于非本基金管理人管理的其他基金时的双重收费风险等。本基金的投资范围包括QDII基金,投资者购买本基金,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。基金有风险,投资需谨慎。

2022-03-18 15: 52

2022-03-18 15: 50

2022-03-18 15: 49

2022-03-18 15: 48

2022-03-18 15: 44

2022-03-18 15: 43