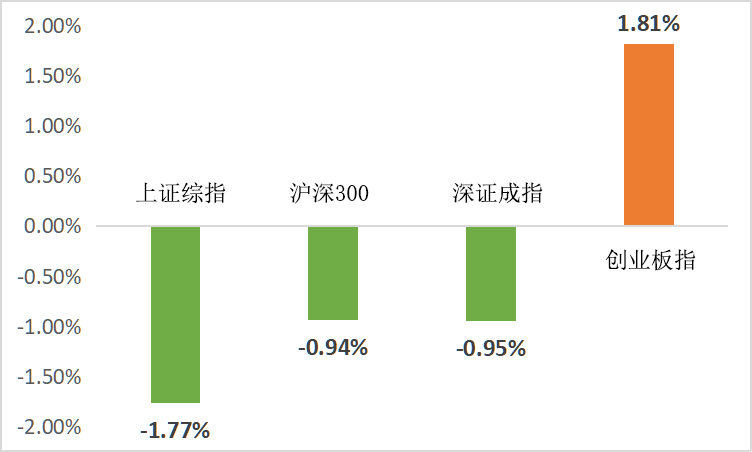

一周市场回顾

(Wind, 2022/3/14-2022/3/18)

重点板块分析

房地产板块(+1.98%)涨幅第一

房地产板块(+1.98%)涨幅第一预计房地产行业放松将至,担负稳增长任务

非银金融板块(+1.68%)涨幅第二

非银金融板块(+1.68%)涨幅第二金融委会议向券商行业传递政策利好

医药生物板块(+1.08%)涨幅第三

医药生物板块(+1.08%)涨幅第三国内新冠疫情严峻,相关医药企业受益

(Wind,统计区间:2022/3/14-2022/3/18;行业分类根据申万行业一级分类)

中欧财富投顾观点

股票市场

上周刘鹤副总理主持金融委召开专题会议,研究当前经济形势和资本市场问题,对于市场关切的问题均做出了说明。随后周五中美两国首脑的线上对话也有助于缓解外资对地缘政治风险的担忧。

政策信号在上周变得更加清晰,市场关注的问题也终将得到充分和有效的解决。但在市场大幅调整后,较脆弱的资金结构削弱了估值的一致性,使得市场波动率中枢上行。

从市场趋势来看,由于实际的政策落地仍需要时间,市场在政策信号出台后往往会经历反复的寻底过程。对于长期投资者而言,近期的市场调整可能会为未来几年的超额收益奠定基础,其配置可更大程度上忽视短期震荡的高波动率压力。

对于债券市场,上周国内疫情继续发酵,上海等地区疫情未见缓解。金融委召开会议回应资本市场波动,但对债市影响偏中性,既提出货币政策要主动应对,货币政策有可能加大宽松力度,也提出新增贷款要保持适度增长,强化债市宽信用预期。

01 下跌后的布局机会

从历史经验来看,情绪得到宣泄后,市场资金面结构往往较为脆弱,从而导致行业表现集中化。其配置可更大程度上忽视短期震荡的高波动率压力。但是对于短期维持组合的防御性仍是必要的。

02 稳增长主线投资

市场对防御性的追求将加大对于成长确定性的关注,因此在防御板块中推荐关注财政投资稳增长相关的基建领域,尤其是其中的能源基建、绿电和数字基建,以及更广泛受益稳增长的、低估值且高股息率的金融、地产和建筑相关领域。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。2022-03-21 20: 17

2022-03-21 20: 16

2022-03-21 20: 15

2022-03-21 20: 10

2022-03-21 19: 21

2022-03-21 19: 04